In the news

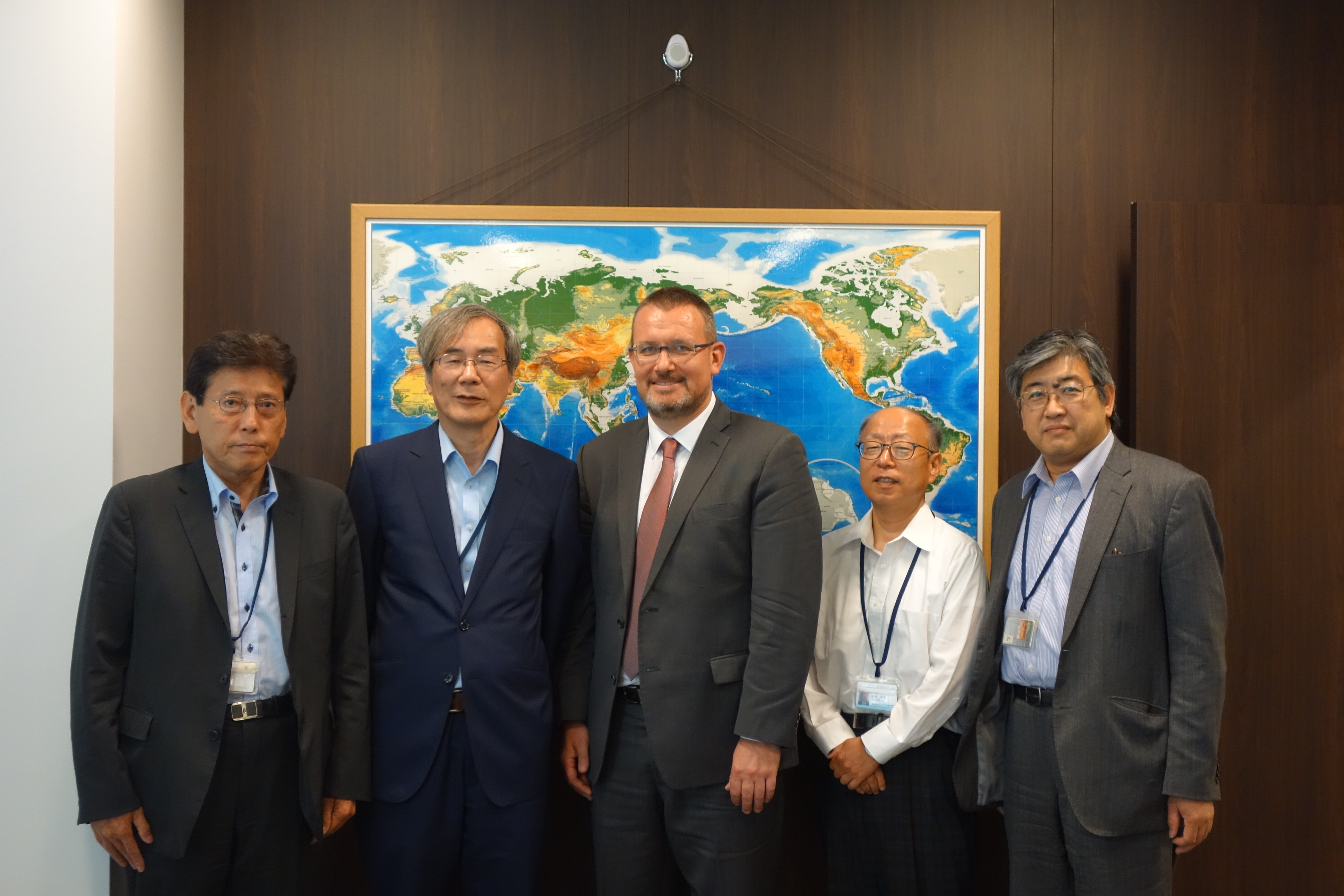

カナダ大使館より経済・金融担当参事官がご訪問

DATE |

2017年6月22日(木)、カナダ大使館より経済・金融担当参事官John Ormond氏がAPIRを訪問され、APIRの稲田分析センター長と、関西経済の現状・経済構造の変化等について意見交換しました。

島シニアプロデューサー が「Kyodo Weekly」に寄稿

DATE |

関西で考える「生前退位」

掲載メディア:Kyodo Weekly, No.24, 2017/6/12

木村広報部長 が「Kyodo Weekly」に寄稿

DATE |

五輪、ギリシャで恒久開催に

掲載メディア:Kyodo Weekly, No.21, 2017/5/22

Cao研究員 が「Kyodo Weekly」に寄稿

DATE |

うたげを終わらせないために

掲載メディア:Kyodo Weekly, No.19, 2017/5/8

木下研究員 が「Kyodo Weekly」に寄稿

DATE |

部下に仕事を任せるとき

掲載メディア:Kyodo Weekly, No.17, 2017/4/24

林前研究員 が「Kyodo Weekly」に寄稿

DATE |

自由な精神とワイン

掲載メディア:Kyodo Weekly, No.15, 2017/4/10

Brady研究員 が「Kyodo Weekly」に寄稿

DATE |

世界経済の騎手たち

掲載メディア:Kyodo Weekly, No.13, 2017/3/27

林研究統括 が「Kyodo Weekly」に寄稿

DATE |

始まるか、議会の逆襲

掲載メディア:Kyodo Weekly, No.11, 2017/3/13

稲田センター長へのインタビューが朝日放送で放映されました

DATE |

朝日放送で「3地銀統合へ メガバンク系列超え再編へ」をテーマにインタビュー取材を受け、2月21日のニュース番組「キャスト」にて放送されました。

掲載メディア:朝日放送

自主研究の成果をもとに取りまとめられた『FTA・TPPの政治学』の書評が掲載されました。

DATE |

APIRの自主研究(2014年度「日本の対アジア太平洋外交政策と通商政策のあり方」他(リサーチリーダー大矢根聡 APIR上席研究員、同志社大学教授)の成果をもとに取りまとめられた『FTA・TPPの政治学』(有斐閣)の書評が、東京財団のHPに掲載されました。

林研究員 が「Kyodo Weekly」に寄稿

DATE |

映画から危機対応を考えてみた

掲載メディア:Kyodo Weekly, No.4, 2017/1/23

APIRフォーラム「都市におけるIoTの活用」を開催しました

DATE |

APIRフォーラム「都市におけるIoTの活用」(2017年1月13日(金))を開催しました。

掲載メディア:電気新聞(1/18)

木村広報部長が「Kyodo Weekly」に寄稿

DATE |

東京一極集中は明智光秀の産物

掲載メディア:Kyodo Weekly, No.2, 2017/1/9

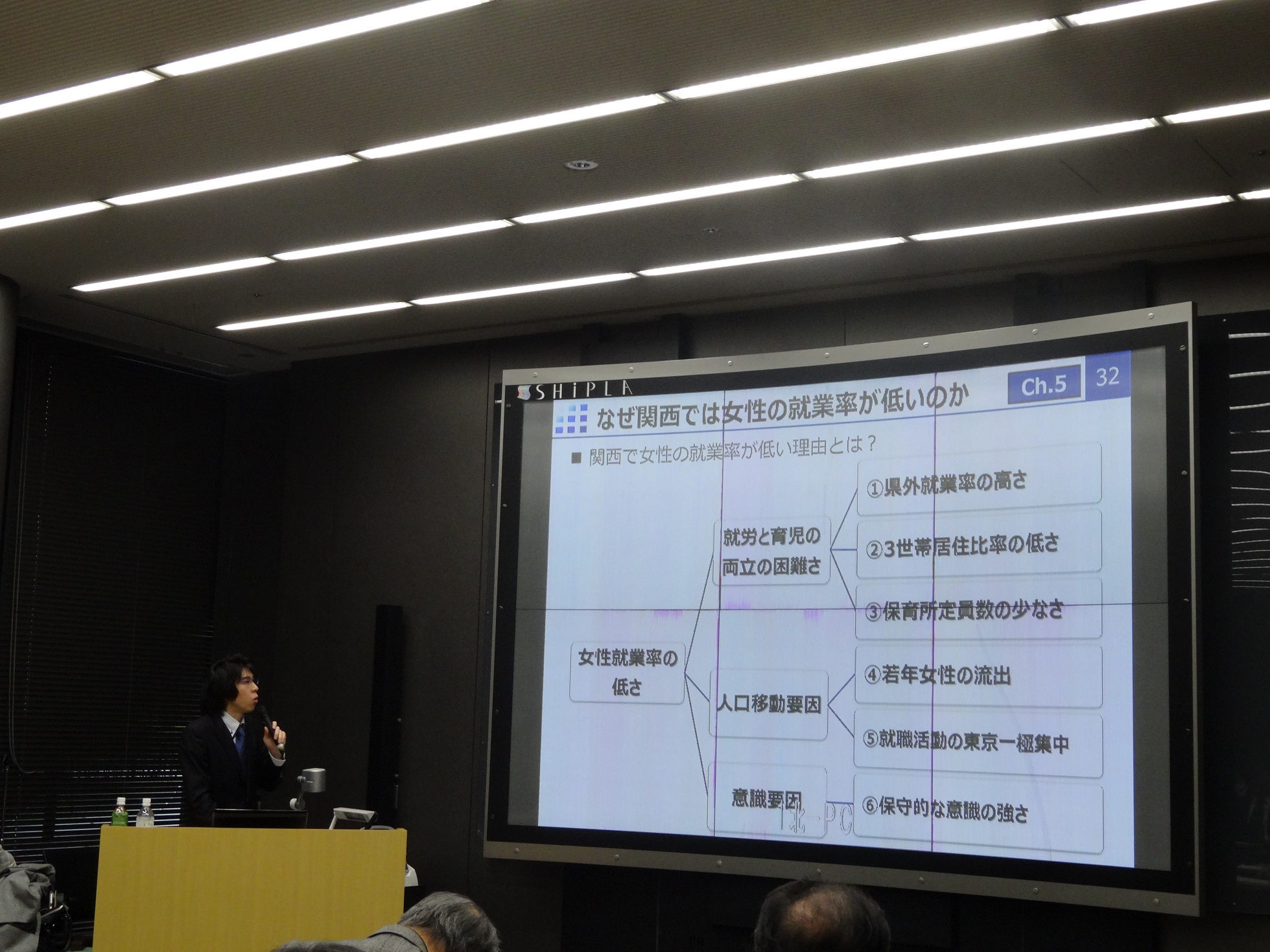

木下研究員が神戸都市問題研究所 都市問題セミナーで講演

DATE |

「(公財)神戸都市問題研究所 都市問題セミナー」において、木下研究員が自治体の幹部や学識者、学生の方々に向けて関西経済の状況や成長産業に等について講演しました。

講演日:12/22(木)13:00~15:00

タイトル:「関西経済白書2016」から見る関西と世界の行方

場所:神戸市役所4号館

当日の様子は研究所のホームページでも公開されています。

http://www.kiur.or.jp/

林研究統括 が「Kyodo Weekly」に寄稿

DATE |

東京に受け継がれた伝統

掲載メディア:Kyodo Weekly, No.50, 2016/12/12

稲田センター長 が「Kyodo Weekly」に寄稿

DATE |

関西経済、100兆円への挑戦 「再興戦略」実現で成長を

掲載メディア:Kyodo Weekly, No.47, 2016/11/21

カオ研究員がEAEA国際学会(インドネシア)で報告

DATE |