足下の関西・台湾間貿易に基づく台湾のCPTPP加盟による影響の考察

Abstract

2021年9月22日、台湾が環太平洋パートナーシップに関する包括的及び先進的な協定(以下CPTPP)への加盟申請を行った。台湾は関西にとって中国と米国に次ぐ重要な貿易相手である(ASEANとEUを除く)。本稿は、台湾の加盟が関西の産業に与える影響を考察した。

具体的に、貿易統計のデータを詳細に分析することで、関西・台湾間における貿易の特徴を明らかにするとともに、台湾がCPTPPに加盟した場合、関税撤廃により関西の産業がどのような影響を受けるかを示した。加えて、関西企業のグローバル・サプライチェーン構築に台湾のCPTPP加盟が及ぼす影響について考察した。

分析の結果、台湾がCPTPPに加盟した場合、電子部品・デバイス・電子回路製造業、機械器具製造業、電気機械器具製造業、化学工業、非鉄金属製造業、自転車・同部分品製造業等、関西の主要産業の多くは関税撤廃によって価格競争力が強化されることがわかった。関西の対台湾輸出の主要品目である電子部品・デバイス、電気機器及び機械類において、海峡両岸経済協力枠組協定によって低い関税率が適用されている中国は関西の最大の競争相手となるが、関税撤廃によって関西企業の対台湾輸出が拡大することが期待される。一方、化学工業、プラスチック製品製造業、卑金属製造業等は価格が低下した輸入品の増加による負の影響を受ける。なお、関税削減率を試算したところ、関西が輸出で得られる関税削減率の方が、輸入で台湾に与える関税削減率を上回ることから、加盟は台湾よりも関西に大きな関税削減効果を与える。

また、関西と台湾は主要産業において産業内分業体制が築かれており、台湾がCPTPP加盟国となった場合、完全累積制度の下で原産地規則を満たすことがより容易になるだけでなく、輸出入のコスト削減と貿易手続きの簡素化が可能となろう。加えて、投資と通商に関するルールが共有されることで、台湾と連携したグローバル・サプライチェーンの構築がより容易となる。日台間の産業協力が更に促進されることで、産業の競争力が向上し、互いの利益増加に繋がることが期待される。

本文

1. はじめに

2021年9月16日、中国が環太平洋パートナーシップに関する包括的及び先進的な協定(以下CPTPP)への加盟申請を発表し、その後9月22日に台湾も加盟申請を行った。メガFTAのメンバー拡大は、関税撤廃によって輸出品・輸入品の価格競争力を変化させるだけでなく、グローバル・サ

ライチェーン構築の戦略にも影響を及ぼす。関西にとって、台湾は中国と米国に次ぐ重要な貿易相手であり、特に電子部品・デバイス・電子回路製造業や機械器具製造業において両者の間に緊密な関係がある。台湾がCPTPPに加盟した場合、関西経済にどのような影響を及ぼすかを調べることは重要なトピックといえよう。

本稿の目的は、台湾の加盟が関西の産業に与える影響を考察することである。貿易統計のデータを詳細に分析することで、関西・台湾間貿易の特徴と現状を明らかにし、関税撤廃によって価格競争力が変化する産業を示す。そして、関西企業のグローバル・サプライチェーン構築に台湾のCPTPP加盟が及ぼす影響を考察する。

台湾の加盟申請に関する記事や評論は多くあるが、関西の産業に与える影響について論じたものは少ない。国際情勢などの関係で、台湾の加盟に関わる交渉には時間がかかると予想され、交渉結果への見通しが立たない中、本稿の分析結果は関西企業にとって将来の経済環境の変化を考えるうえでの有益な判断材料となろう。

2.関西・台湾間貿易の特徴と現状

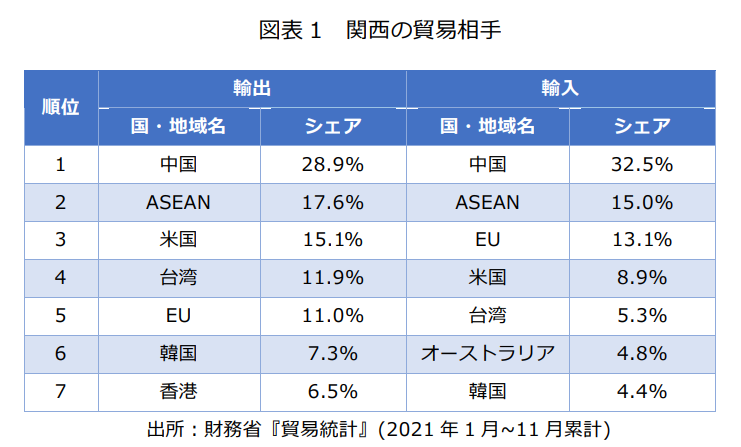

台湾がCPTPPに加盟した影響を考察する前に、まず関西の対台湾貿易の現状と特徴について概観する。図表1は関西の輸出と輸入それぞれにおいて、貿易金額が上位7位までの国・地域を示している。輸出では、台湾は全体の11.9%を占めており、中国、ASEANと米国を次いで第4位の貿易相手である。輸入では、全体の5.3%を占めており、中国、ASEAN、EUと米国を次いで第5位となっている。ASEANとEUを除くと、台湾は輸出入の両方において中国と米国を次いで第3位の貿易相手である。なお、全国と比べても、関西の対台湾貿易が輸出入全体に占めるシェアは高い(全国:対台湾輸出が全体に占めるシェア5.8%、輸入3.5%)。関西には電子部品・デバイス・電子回路製造業、機械器具製造業、化学工業などが集積しており、同様な主要産業を持つ台湾との間に産業内の分業体制が築かれており、高度な相互補完関係があるためである(李2021)。

2.1 関西の対台湾輸出の内訳

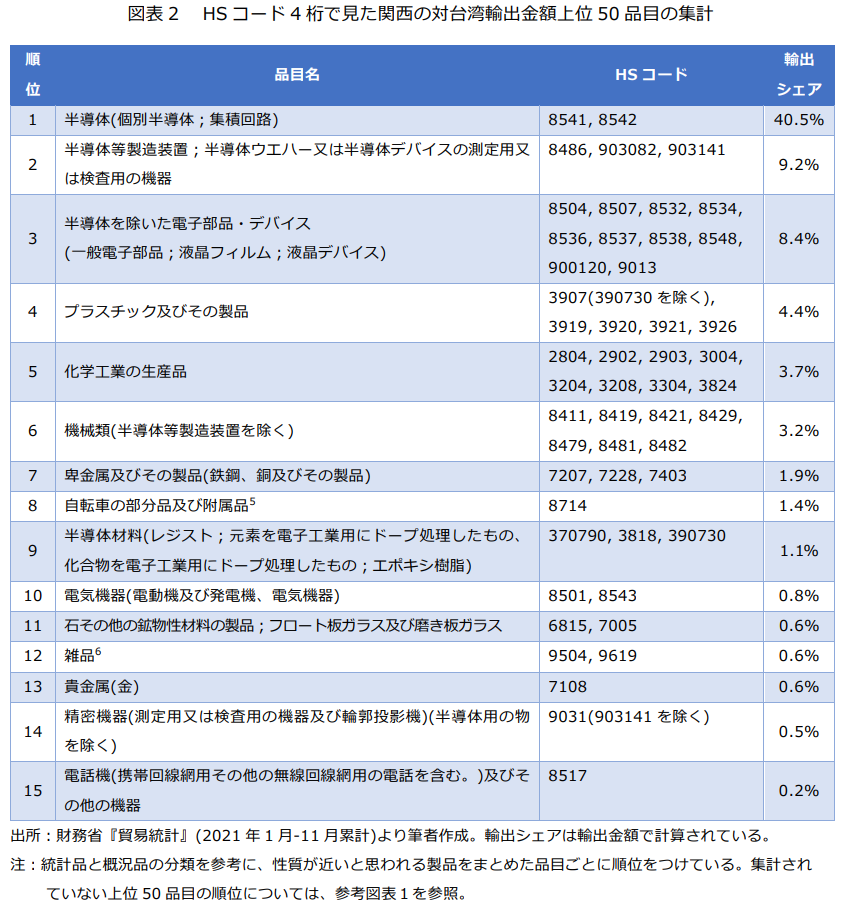

図表2はHSコード4桁で見た関西の対台湾輸出金額上位50品目を集計したものである。内訳を見ると、半導体関連製品は最も重要な輸出品目であり、対台湾輸出の半分程度(50.9%、内訳:半導体40.5%、製造装置や測定用又は検査用機器9.2%、半導体材料1.1%)を占めている。次に輸出シェアが高いのは半導体を除いた電子部品・デバイスであり、全体の8.4%を占めている。他にも、プラスチック及びその製品(同4.4%)、化学工業の生産品(同3.7%)、機械類(半導体等製造装置を除く)(同3.2%)、卑金属及びその製品(同1.9%)、自転車の部分品及び附属品(同1.4%)などもシェアが高いことがわかる。

次に、それぞれの品目について台湾の対日輸入依存度を計算し、台湾の輸入市場における関西企業の占める割合を調べる。2020年の輸入金額を見ると、液晶フィルム(日本からの輸入が全体に占める割合 63.8%)とレジスト(83.5%)など電子部品・デバイスの材料と一部の半導体等製造装置(HS 848610、63.4%)の対日輸入依存度が高い。また、一部のプラスチック製品(HS 392073、94.2%)と化学工業の生産品(HS 320417、66.0%;HS320820、81.4%)も対日輸入依存度が高い。一方、対台湾輸出の主要品目である半導体を含み、電子部品・デバイス、電気機器及び機械類(半導体等製造装置を除く)の多くは、台湾の対中依存度が対日依存度を上回っている。これらの産業では、台湾の輸入市場において、中国が関西企業の最大の競争相手となっている。

2.2 関西の対台湾輸入の内訳

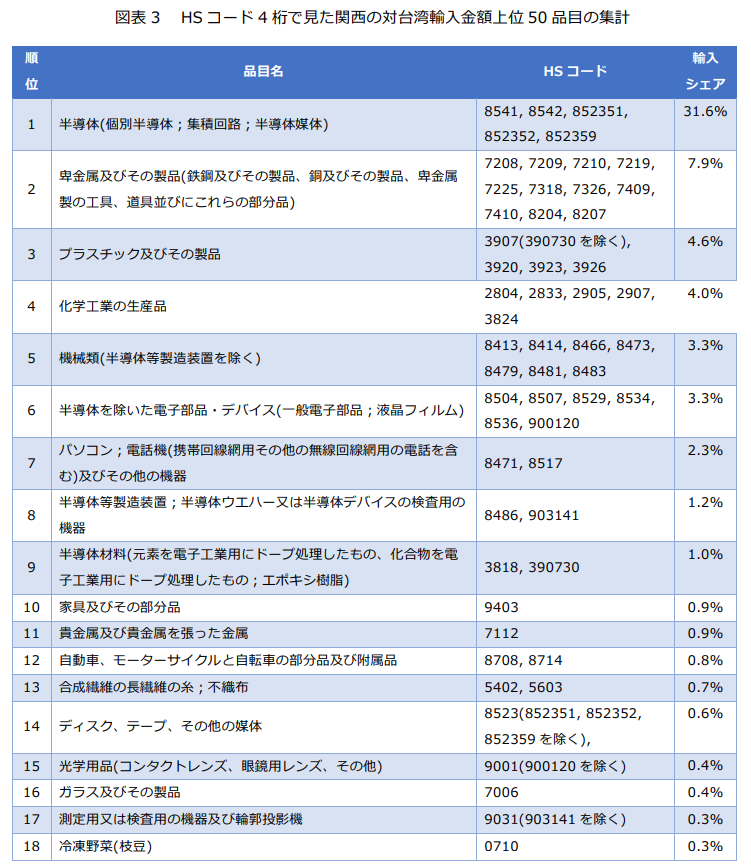

図表3はHSコード4桁で見た関西の対台湾輸入金額上位50品目を集計したものである。内訳を見ると、最もシェアが高い輸入品目は半導体(半導体媒体を含む)であり、対台湾輸入全体の31.6%を占めている。半導体関連製品は輸出入のどちらも首位であるが、輸出は主に実装されていない記憶素子及びフラッシュメモリー(36.5%、以下全体に占めるシェア)、製造装置や測定用又は検査用機器(9.2%)であるのに対して、輸入は主にプロセッサー及びコントローラーとその他の集積回路(20.0%)、ROMとDRAM(7.6%)である。したがって、半導体関連産業では関西と台湾の得意分野が異なっており、補完的関係にあることが窺える。

2位以下では、卑金属及びその製品(7.9%)、プラスチック及びその製品(4.6%)、化学工業の生産品(4.0%)、機械類(半導体等製造装置を除く)(3.3%)、電子部品・デバイス(半導体を除く。3.3%)、パソコンと電話機及びその他の機器(2.3%)などとなっている。

関西の対台湾輸入依存度が際だって高いのは電子部品・デバイスである。特に半導体のプロセッサー及びコントローラーとDRAMの輸入に占める台湾の割合は、それぞれ84.3%と86.9%と8割以上となっている。シリコントランジスターとその他の集積回路の輸入にもそれぞれ57.7%と40.8%を占める。また、液晶フィルムの輸入は80.8%を占めている。

出所:財務省『貿易統計』(2021年1月~11月累計)より筆者作成。輸入シェアは輸入金額で計算されている。

注:統計品と概況品の分類を参考に、性質が近いと思われる製品をまとめた品目ごとに順位をつけている。

集計されていない上位50品目の順位については、参考図表2を参照

3.CPTPP の特徴と現状

CPTPPは2018年12月に発効された。現在の加盟国は日本の他に、ブルネイ、マレーシア、シンガポール、ベトナム、カナダ、メキシコ、チリ、ペルー、オーストラリア、ニュージーランドの計11か国である。その規模は、アジア太平洋地域の人口5億人(世界の人口の7%)をカバーし、加盟国の国内総生産の合計は10兆ドル(同13.1%)を超える大きなものである。発足した11か国以外にも、イギリスが2021年2月に初の新規加盟を申請した。同年6月に加盟手続きが開始され、現在具体的な品目や関税などについて交渉が行われている。

CPTPPは、物品の関税撤廃やサービス貿易の自由化に加え、非関税分野や新しい分野におけるルール作りを目標としている。関税撤廃では、加盟国全体で関税を撤廃する品目は工業製品の99%に達するほど、高水準の貿易自由化が求められている。また、原産地規則は完全累積制度が採用され、CPTPP域内で生産された付加価値が累積で一定の割合以上に達する製品については、無関税で加盟国に輸出できる。そして、ルール作りの面では、投資、知的財産、政府調達などWTOで既にルールが設けられている分野だけでなく、労働、環境などの新しい分野も含まれている。

こうしたCPTPPに対して、台湾は2016年以降加盟の意向を示すとともに関連法令の整備など準備を進め、2021年9月、加盟申請を行った。CPTPP加盟国との間で自由貿易協定(FTA)に相当する貿易協定を発効させた国は、現在シンガポールとニュージーランドの2カ国のみであるため、加盟による貿易と投資の拡大が期待されている。

一方、中国は2020年以降加盟への関心を公言しており、2021年9月に加盟申請を行った。背景には、経済面における投資の呼び込みや輸入拡大の狙いがあるとされるが、CPTPPとの間にFTAを発効させた国は既に9か国に上っている。そのため、経済面でのメリットより国際的なルール・メイキングへの影響力の強化など、政治的な意図が強いことが指摘されている(川瀬他2021)。

本稿は経済的な側面に焦点を当てて、台湾の加盟が関西の産業に与える影響について考察する。

4.関税撤廃による関西産業への影響

4.1 輸出で影響を受ける産業

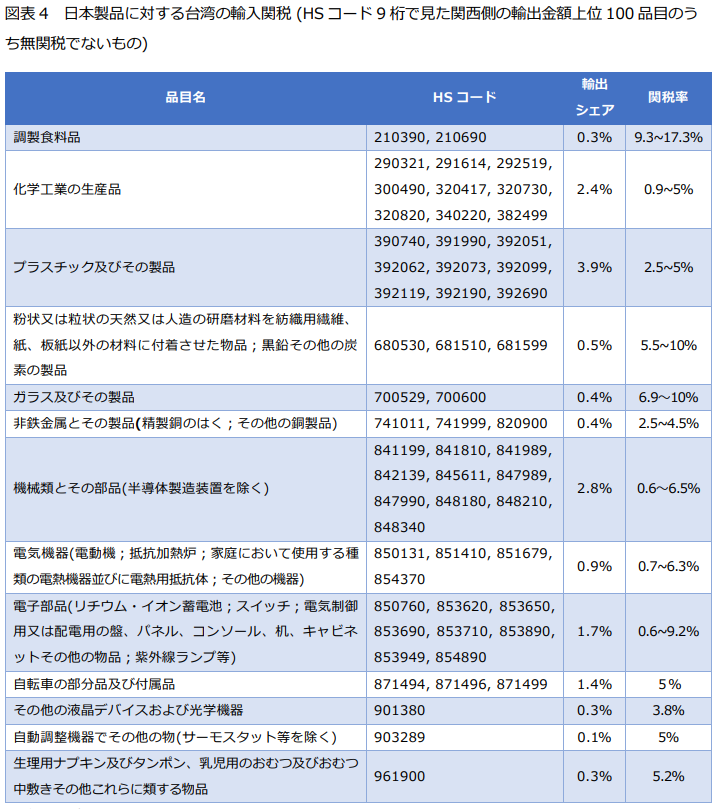

日本は台湾と同じく世界貿易機関(WTO)加盟国であるため、WTO メンバーへの最恵国待遇(MFN)税率が適用される。WTOの「Tariff Profile」によると、2020年時点で台湾の平均関税率は6.8%、非農産品は4.8%となっている。台湾がCPTPPに加盟した場合、原則的に工業製品の殆どが無関税となる。以下では、台湾への輸出金額上位100品目(HSコード6桁)の平均実行関税率を見ることで、関税撤廃による影響を考える。

輸出金額の半分以上を占める電子部品・デバイスでは、半導体、コンデンサーなどの電子部品・デバイスは無関税である。また、レジストや液晶フィルムなどの材料、半導体等製造装置、測定用機器等も無関税である。これは、台湾と日本は共にWTOの情報技術協定(ITA)の参加国であるため、コンピュータ、デジタル機器、半導体などの情報技術(IT)関連製品の多くで既に関税が撤廃されているためである。

一方で、電子部品の一部(蓄電池、スイッチ、電気制御用又は配電用の盤等)は0.6~9.2%の平均実行関税率が課されている。また、輸出シェアが高い化学工業の生産品0.9~5%、プラスチック及びその製品は2.5~5%、機械類とその部品(半導体製造装置を除く)は0.6~6.5%、自転車の部分品及び付属品は 5%の平均実行関税率が課されている。その他の輸出品も5%以上の平均実行関税率が課されている品目が多い(図表4)。

台湾への輸出の大半を占める半導体関連製品は既に無関税であるため、関税撤廃による影響は限定的といえよう。しかし、電子部品・デバイス・電子回路製造業(IT関連製品を除く)、機械器具製造業、電気機械器具製造業、化学工業、非鉄金属製造業、自転車・同部分品製造業など、関西の主要産業の多くで関税撤廃による価格競争力の強化が期待される。特に84類(半導体等製造装置を除く)と85類の製品に関して、台湾の輸入市場での最大の競争相手である中国は、海峡両岸経済協力枠組協定(ECFA)によって日本より低い関税率が適用されている。台湾がCPTPPに加盟すれば、価格競争力での不利な立場が逆転し、関西企業の対台湾輸出が拡大することが期待される。

また、台湾に小売業や製造業の日系企業が多く進出している。日本貿易振興機構(2021)によれば、台湾における日系企業の原材料・部品の調達先のうち、日本からの輸入調達は 36.0%を占めている。

したがって、現地の日本企業にとって、日本から原材料や部品を調達する際に関税負担が軽減されるメリットが生じると考えられる。

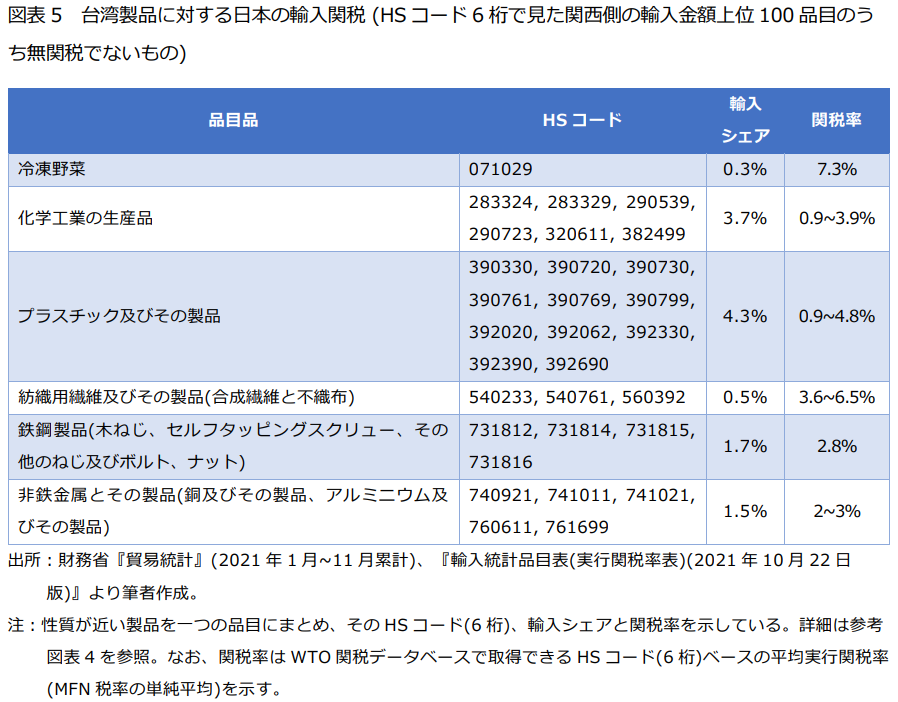

4.2 輸入で影響を受ける産業

次に、台湾からの輸入金額上位100品目(HS ード6桁)の関税率を見ると、半導体関連製品、電子部品・デバイス(半導体を除く)、機械類、電気機器など輸入のおよそ半分を占める品目は全て無関税である。そのため、関西の主要産業である電子部品・デバイス・電子回路製造業、機械器具製造業、電気機械器具製造業は関税撤廃による負の影響を受けないと考えられる。

一方で、化学工業の生産品には0.9~3.9%、プラスチック製品には0.9~4.8%、鉄鋼製品には2.8%、非鉄金属とその製品には2~3%の平均実行関税率が課されている(図表5)。また、対台湾輸入全体に占める割合は少ないものの、冷凍野菜には7.3%、一部の紡織用繊維及びその製品には3.6~6.5%の平均実行関税率が課されている。これらの製品の生産に関わる関西企業は、輸入関税の撤廃によって価格競争力が上昇した輸入品増加による負の影響を受けるだろう。

出所:財務省『貿易統計』(2021年1月~11月累計)、World Tariff Online Database (2021年12月時点)より筆者作成。

注:性質が近い製品を一つの品目にまとめ、そのHSコード(6桁)、輸出シェアと関税率を示している。詳細は参考図表3を参照。

なお、関税率はWTO関税データベースで取得できるHSコード(6桁)ベースの平均実行関税率(MFN税率の単純平均)を示す。

4.3 関税削減額の試算

最後に、関西の輸出入における台湾のCPTPP加盟による関税削減額を試算する。WTO関税データベースで提供されている台湾と日本の平均実行関税率を適用し、2021年1月から11月までの関西の対台湾輸出入に課される関税額を計算する。具体的に、輸出金額に台湾の対日輸入適用関税率、輸入金額に日本の対台輸入適用関税率をかけることで、現行の関税額を計算する。台湾の加盟が実現された場合、工業製品が原則的に無関税になるため、現行の関税額を関税削減額とみなす。ただし、実際の関税引き下げ対象製品と引き下げ幅は交渉結果によって変わること、また引き下げが段階的に行われることで、関税削減効果がすぐに表れない可能性があることに注意を要する。

試算した結果、台湾への輸出における関税削減額は223億円、関税削減率は1.2%となる。一方、台湾からの輸入における関税削減額は48億円、関税削減率は0.6%となる。したがって、関西が輸出で得られる関税削減率の方が、輸入で台湾に与える関税削減率を上回る。そのため、台湾のCPTPP加盟は、台湾よりも関西に大きな関税削減効果を与えるとことになる。

5.関税以外の面での影響

前述したように、関西と台湾は主要産業において、産業内の分業体制が築かれており、高度な相互補完関係にある。特に、多くの工業製品に欠かせない半導体等電子部品・デバイスにおいて、関西の対台湾輸入依存度は極めて高い。台湾がCPTPP加盟国となった場合、完全累積制度の下で原産

地規則を満たすことがより容易になり、関西企業においては輸出入のコスト削減と貿易手続きの簡素化につながることが期待される。

また、関西には輸出ポテンシャルの高い非輸出事業所が多く存在しており、輸出の裾野拡大の余地が大きい(通商白書2016)。これまで、アジア諸国への進出に際し、日台間の産業協力は有力な選択肢とされてきた(三菱総合研究所2018;アジア経済研究所等2015)。その理由として、始めに、日台企業の強みが補完的であることを挙げたい。台湾企業は大量生産体制と堅実な産業クラスターを有し、製造基盤に強みを持つ一方、日本企業はブランド力と技術力で優位に立っている(日本貿易振興機構2010)。次に、台湾企業が持つ華僑・華人ネットワークと台湾政府の新南向政策による支援は、中国・東南アジア市場進出のためのゲートウェイを日本企業に提供してくれるだろう。最後に、台湾の投資環境は国際的に高く評価されており、日台民間投資協定締結による安定且つ秩序ある投資環境も保障されている。また、両国は民主主義や法の支配という普遍的価値観と友好的な民間関係を共有しているため、通商リスクも低い。

台湾がCPTPPに加盟することで投資と通商に関するルールが共有され、日本企業にとっては台湾と連携したグローバル・サプライチェーンの構築が容易になる。その結果、日台間の産業協力が更に促進され、生産委託や共同研究、又は合弁企業の設立、第三国での販売協力等幅広い連携が行われることで、産業競争力を共同で向上させることを通じて、互いの利益増加に繋がることが期待される。

6.結論

本稿は、貿易統計のデータを詳細に分析することで、関西・台湾間における貿易の特徴を明らかにするとともに、台湾がCPTPPに加盟した場合、関税撤廃により関西の産業がどのような影響を受けるか示した。加えて、関西企業のグローバル・サプライチェーン構築に台湾のCPTPP加盟が及ぼす影響について考察した。得られた結論は以下の6点に要約できる。

(1) 台湾は関西にとって重要な貿易相手である。ASEANとEUを除くと、輸出入の両方において中国と米国に次ぐ第3位となっている。関西から台湾への主な輸出品目は半導体、半導体等製造装置や測定用又は検査用機器、電子部品・デバイス(半導体を除く)等である。主な輸入品目は半導体、卑金属及びその製品、プラスチック及びその製品等となっている。

(2) 半導体関連産業では関西と台湾の得意分野が異なっており、補完的関係である。台湾への輸出は主に実装されていない記憶素子及びフラッシュメモリー、製造装置や測定用又は検査用機器であるのに対して、輸入は主にプロセッサー及びコントローラーとその他の集積回路、ROMとDRAMである。

(3) 台湾の輸入市場で、日本企業は電子部品・デバイスの材料と半導体等製造装置等において市場占有率が高い。しかし、対台湾輸出の主要品目である半導体を含み、電子部品・デバイス、電気機器及び機械類等多くの産業において、ECFAによって低い関税率が適用されている中国からの競争に直面している。一方、関西企業は半導体の調達で台湾企業に強く依存している。

(4) 台湾がCPTPPに加盟した場合、電子部品・デバイス・電子回路製造業、機械器具製造業、電気機械器具製造業、化学工業、非鉄金属製造業、自転車・同部分品製造業等、関西の主要産業の多くで関税撤廃による価格競争力の強化が期待される。一方、化学工業、プラスチック製品製造業、卑金属製造業等は価格が低下した輸入品の増加による負の影響も受ける。なお、関税削減率の試算結果からは関西が輸出で得られる関税削減率の方が、輸入で台湾に与える関税削減率を上回る。そのため、台湾のCPTPP加盟は、台湾よりも関西に大きな関税削減効果を与える。

(5) 関西と台湾は主要産業において産業内分業体制が築かれている。台湾がCPTPP加盟国となった場合、完全累積制度の下で原産地規則を満たすことがより容易になるだけでなく、輸出入のコスト削減と貿易手続きの簡素化が可能となろう。

(6) 加えて、台湾がCPTPPに加盟した場合、投資と通商に関するルールが共有されることで、台湾と連携したグローバル・サプライチェーンの構築がより容易になる。日台間の産業協力が更に促進されることで、産業の競争力が向上し、互いの利益増加に繋がることが期待される。

2021年9月に中国と台湾が相次いで加盟を申請した後、12月には更に南米エクアドルが申請手続きを行い、同月に韓国が加盟するための国内手続きに着手したと報じられている。今後CPTPPの加盟国拡大によって、地域統合が更に広がり、グローバル・サプライチェーン構築の戦略にも影響を与える。特に関西の主要産業である電子部品・デバイス・電子回路製造業では、台湾、中国及び韓国との連携が強いことから、加盟申請がサプライチェーン構築に与える影響に関する考察を進めていくことは、今後の課題である。

関連論文

-

Kansai Economic Insight Monthly Vol.131-景気は足下局面変化、先行きは下げ止まりの兆し: 生産回復の遅れが景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

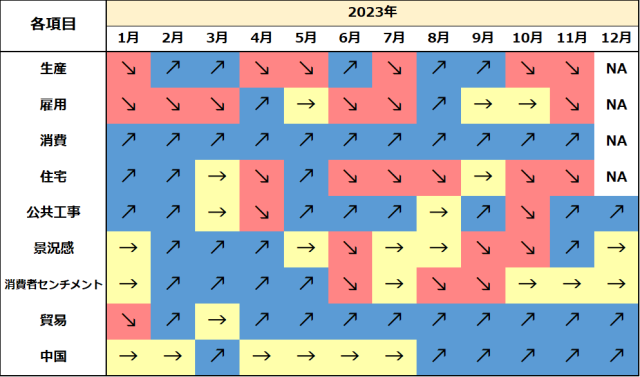

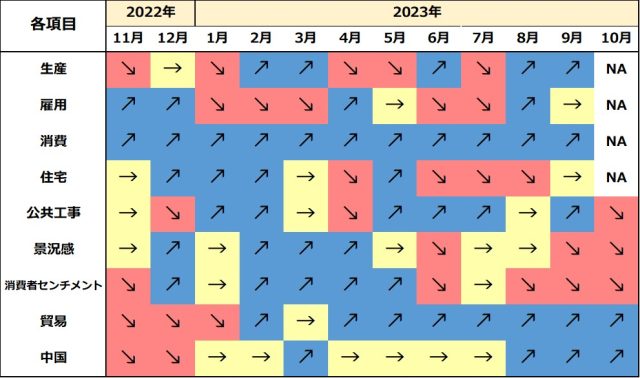

- 関西の景気は、足下局面変化、先行きは下げ止まりの兆しがみられる。足下、生産は大幅減産となった。雇用環境は失業率が小幅悪化したものの、労働力人口と就業者数はともに増加していることもあり、持ち直している。消費は初売りセールやインバウンド需要の増加で好調。貿易収支は2カ月ぶりの黒字だが、黒字幅は大幅縮小。先行きは令和6年能登半島地震の影響が和らぎつつあるものの、生産回復の遅れが景気の下押しリスクとなろう。

- 1月の生産は自動車生産の停止が影響し、大幅減産となった。正常化にはしばらく時間を要することもあり、1-3月期は大幅減産となる可能性が高い。

- 1月の失業率は前月より小幅悪化したが、労働力人口と就業者数はともに増加。また、就業率も前月より上昇した。雇用情勢は持ち直している。なお、一部の産業を除いて、足下では労働需給の動きはともに低調である。

- 12月の現金給与総額は2カ月ぶりの前年比増加となり、伸びは前月より大きく拡大した。結果、実質賃金の減少は続いているが、減少幅は前月より縮小した。

- 1月の大型小売店販売額は28カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、23カ月連続のプラス。スーパーも16カ月連続で拡大した。

- 1月の新設住宅着工戸数は2カ月連続で前月比増加。貸家は減少したものの、持家、分譲は増加となったためである。

- 1月の建設工事は公共工事がマイナスに転じた影響で25カ月ぶりの減少。2月の公共工事請負金額も2カ月連続の前年比減少となった。

- 2月の景気ウォッチャー現状判断は2カ月ぶりに前月比改善。令和6年能登半島地震の影響が和らいだことやインバウンド需要の増加が景況感に好影響となった。また、先行き判断は賃上げへの期待もあり、4カ月連続で改善した。

- 2月の貿易収支は2カ月ぶりの黒字だが、黒字幅は前年比大幅縮小。春節の時期のずれから、対中輸出が減少に転じた影響とみられる。一方、輸入は11カ月ぶりに前年比増加となった。

- 2月の関空経由の外国人入国者数は春節休暇の影響もあり、単月としては過去最高を記録。インバウンド需要は堅調に推移している。

- 1-2月の中国経済は、前月より大きな改善が見られなかった。工業生産は前月比で減速となったうえ、個人消費の回復も勢いを欠いている。中国政府は今年の実質経済成長率の目標を「5%前後」と定めたが、個人消費を直接支援する景気刺激策の実施には慎重である。そのため、1-3月期の景気は10-12月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.130-景気は足下局面変化、先行きは悪化の兆し: 自動車生産停止と中国経済減速がリスク要因

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

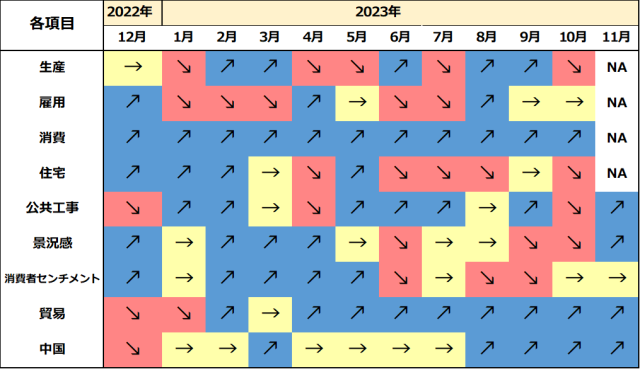

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、10-12月期で均せば低調。雇用環境は失業率が4カ月連続で改善したが、有効求人倍率は悪化が続く。消費は年末商戦や好調なインバウンド需要で堅調。貿易収支は12カ月ぶりに赤字に転じた。自動車生産停止や中国経済減速のリスクもあり、先行き悪化の兆しがみられる。

- 12月の生産は3カ月ぶりの前月比上昇だが、10-12月期では3四半期ぶりの減産。生産は低調である。

23年通年の失業率は前年比横ばいだが、労働力人口と就業者数はともに増加し、雇用の回復は順調に進んだ。しかし、10-12月期は労働力人口と就業者数が前期よりいずれも減少し、就業率は低下した。足下では雇用回復の勢いがやや弱くなっている。 - 11月の現金給与総額は24カ月ぶりの前年比減少。インフレの高止まりにより実質賃金は減少が続き、減少幅は前月より拡大した。

- 12月の大型小売店販売額は27カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、22カ月連続のプラス。スーパーも15カ月連続で拡大した。

- 12月の新設住宅着工戸数は2カ月ぶりに前月比増加した。持家、分譲は減少したものの、貸家は増加となったためである。

堅調な公共工事の影響もあり、12月の建設工事は24カ月連続の前年比増加。しかし、1月の公共工事請負金額は前年比減少に転じている。 - 1月の景気ウォッチャー現状判断は3カ月ぶりに悪化。令和6年能登半島地震の発生によりサービス関連を中心に悪影響を及ぼした。一方、先行き判断は3カ月連続の改善。春節によるインバウンド需要増加の期待が寄与した。

- 1月の貿易収支は12カ月ぶりの赤字だが、赤字幅は前年比大幅縮小。輸出は9か月ぶりに同増加に転じた。ただし、春節の時期のずれの影響もあるため、注意が必要である。一方、輸入は10カ月連続で同減少した。

- 1月の関空経由の外国人入国者数は2カ月連続で70万人超の水準となり、インバウンド需要は堅調に推移している。

- 1月の中国経済は、前月より大きな改善が見られなかった。消費者物価指数の低下傾向が顕著になっており、不動産市場の不況も続いている。また、企業の景況感も低迷している。ただし、2月の春節連休は例年より1日多くなっており、観光などレジャーの消費は前年より伸びる可能性が高いため、1-3月期の景気は10-12月期よりわずかな改善が見込まれる。

【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

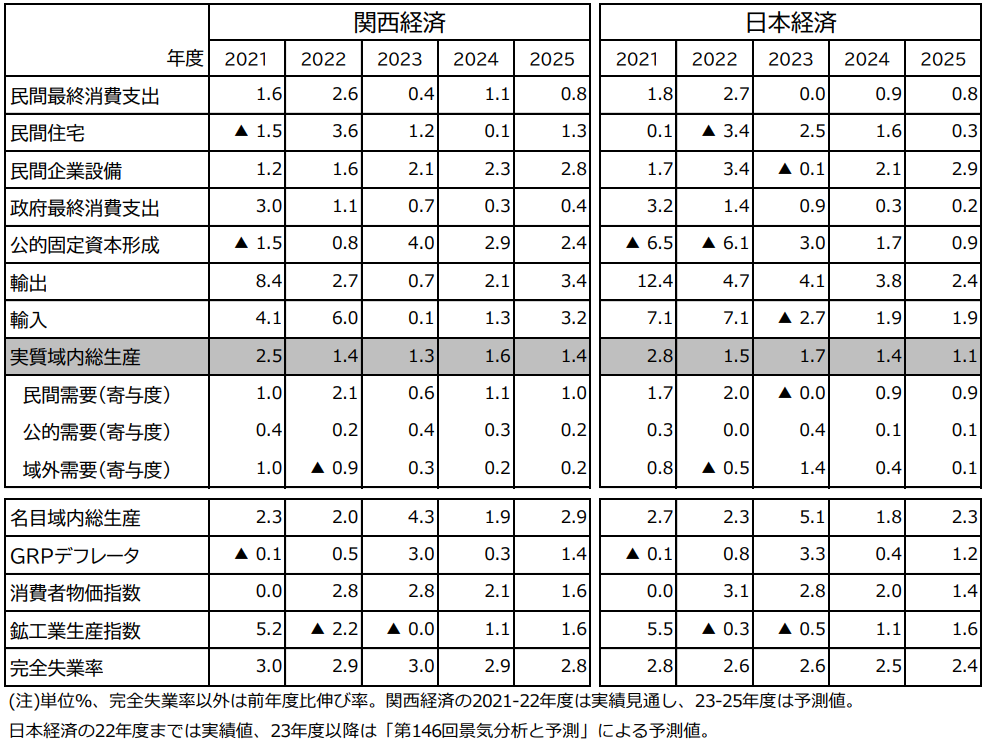

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

Kansai Economic Insight Monthly Vol.129-景気は足下局面変化、先行きは悪化の兆し: 自然災害の影響や生産の下振れがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産となり、弱い動き。雇用環境は失業率が3カ月連続で改善したが、7-9月期と比べて回復は緩やかである。消費は優勝セールや好調なインバウンド需要の増加もあり堅調。貿易収支は黒字だが、依然輸出入とも減少が続いており、貿易活動は停滞している。自然災害の影響や自動車生産停止による生産の下振れリスクもあり、先行き悪化の兆しがみられる。

- 11月の生産は2カ月連続で前月比低下しており、低調な動きとなった。業種別では汎用・業務用機械を中心に減産が目立った。

- 11月の失業率は前月から改善し、労働力人口と就業者数はいずれも増加に転じた。ただし、回復は緩やかであるため、10‐11月平均は依然7-9月期より低調である。足下労働需要の動きは弱く、製造業や建設業に加えて、サービス業での新規求人も減少した。

- 10月の現金給与総額は23カ月連続の前年比増加となり、伸びは2カ月連続で拡大した。一方、実質ベースでは減少が続いているが、名目賃金の伸びが前月より拡大したため、減少幅は2カ月連続で前月より縮小した。

- 11月の大型小売店販売額は26カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の高まり、身の回り品と衣料品などの好調で、21カ月連続のプラス。スーパーも14カ月連続で拡大した。

- 11月の新設住宅着工戸数は4カ月ぶりの前月比減少となった。持家、貸家と分譲はいずれも減少した。

- 11月の建設工事は前年比23カ月連続の増加。足下の伸びは低いものの3カ月連続で加速した。また、12月の公共工事請負金額は前年比大幅増加した。結果、23年通年では全国に比して関西の伸びは大きなものとなった。

- 12月の景気ウォッチャー現状判断は2カ月連続の改善。コロナ5類移行後、初めての年末商戦などの開催が好影響した。先行き判断は2カ月連続の改善したものの、能登半島地震の影響を考えると1月指標は悪化の可能性が高い。

- 12月の貿易は輸出入ともに前年比減少。輸出は8カ月連続で前年比減少したが減少幅は小幅にとどまる。輸入は高騰していたエネルギー価格の落ち着きから9カ月連続の減少。結果、貿易収支は10カ月連続の黒字となった。

- 12月の関空経由の外国人入国者数は70万人を超え、12月単月過去最高を記録。23年通年は年後半の回復が影響し、コロナ禍前の7割強の回復となった。

- 中国の10-12月期実質GDPは前期から加速した。その結果、23年通年の経済成長率は+5.2%となり、政府目標の「5%前後」を小幅に上回った。ただし、足下では雇用回復の遅れと不動産市場の不況は依然として改善が見られず、生産と消費の回復は勢いが鈍化している。そのため、1-3月期の経済成長率は前期より大きな改善は見られないだろう。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.128-景気は足下局面変化、先行きは悪化の兆し: 海外経済減速による輸出停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりに減産し、一進一退の動きが続く。雇用環境は失業率が2カ月連続の改善だが、求人倍率は横ばい。消費は好調なインバウンド需要の増加もあり百貨店を中心に増加。貿易収支は黒字だが、輸出入とも減少が続いており、貿易活動は停滞しつつある。先行きについては、海外経済減速による輸出停滞の景気下押しリスクもあり、悪化の兆しがみられる。

・10月の生産は3カ月ぶりの前月比低下。生産用機械、化学(除.医薬品)、鉄鋼・非鉄金属や電子部品・デバイス等が減産した。10月生産を7-9月平均と比較すれば、小幅低下しており、生産は一進一退の動きが続く。

・10月の失業率は前月から改善した一方、労働力人口と就業者数はいずれも減少に転じた。また、就業率も低下した。雇用情勢は一時的な足踏みとなった。なお、足下求職活動の低調と新規求人数の増加から、労働需給の逼迫度合いが幾分強まった。

・9月の現金給与総額は22カ月連続の前年比増加となり、伸びは4カ月ぶりに拡大した。一方、実質ベースでは減少が続いているが、減少幅は前月より縮小した。

・10月の大型小売店販売額は25カ月連続の前年比増加となった。うち、百貨店はインバウンド需要が高まり、身の回り品と衣料品などの好調で、20カ月連続のプラス。スーパーも13カ月連続で拡大した。

・10月の新設住宅着工戸数は3カ月連続の前月比増加だが、2カ月連続で1桁の伸びにとどまった。持家の着工戸数の減少も影響が大きい。

・10月の建設工事は前年比増加となった。6月以降伸びは低迷していたが8月に底を打ち、足下の伸びは低いものの2カ月連続で加速した。また、11月の公共工事請負金額は前年比大幅増加だが、前月の大幅減を回復できていない。

・11月の景気ウォッチャー現状判断は、好調なインバウンド需要と在阪球団のセールもあり3カ月ぶりの前月比改善。先行き判断は、クリスマス・年末商戦での売上増加への期待が好影響し、4カ月ぶりに改善した。

・11月の関西の貿易は輸出入ともに7カ月連続で前年比減少した。輸出は米国向けの停滞が顕著。輸入は前年に高騰していたエネルギー価格が落ち着いた影響で7カ月連続の2桁の減少。結果、貿易収支は10カ月連続の黒字となった。

・11月の関空経由の外国人入国者数は66.4万人と2カ月連続で60万人を超えたが、コロナ禍前の水準は幾分下回った。

・11月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動の影響もあると思われる。10-12月期の経済成長率は前期より幾分加速するだろう。【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.67 -GDP2次速報を反映し関西経済予測を改定 23年度+1.3%、24年度+1.6%、25年度+1.4%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

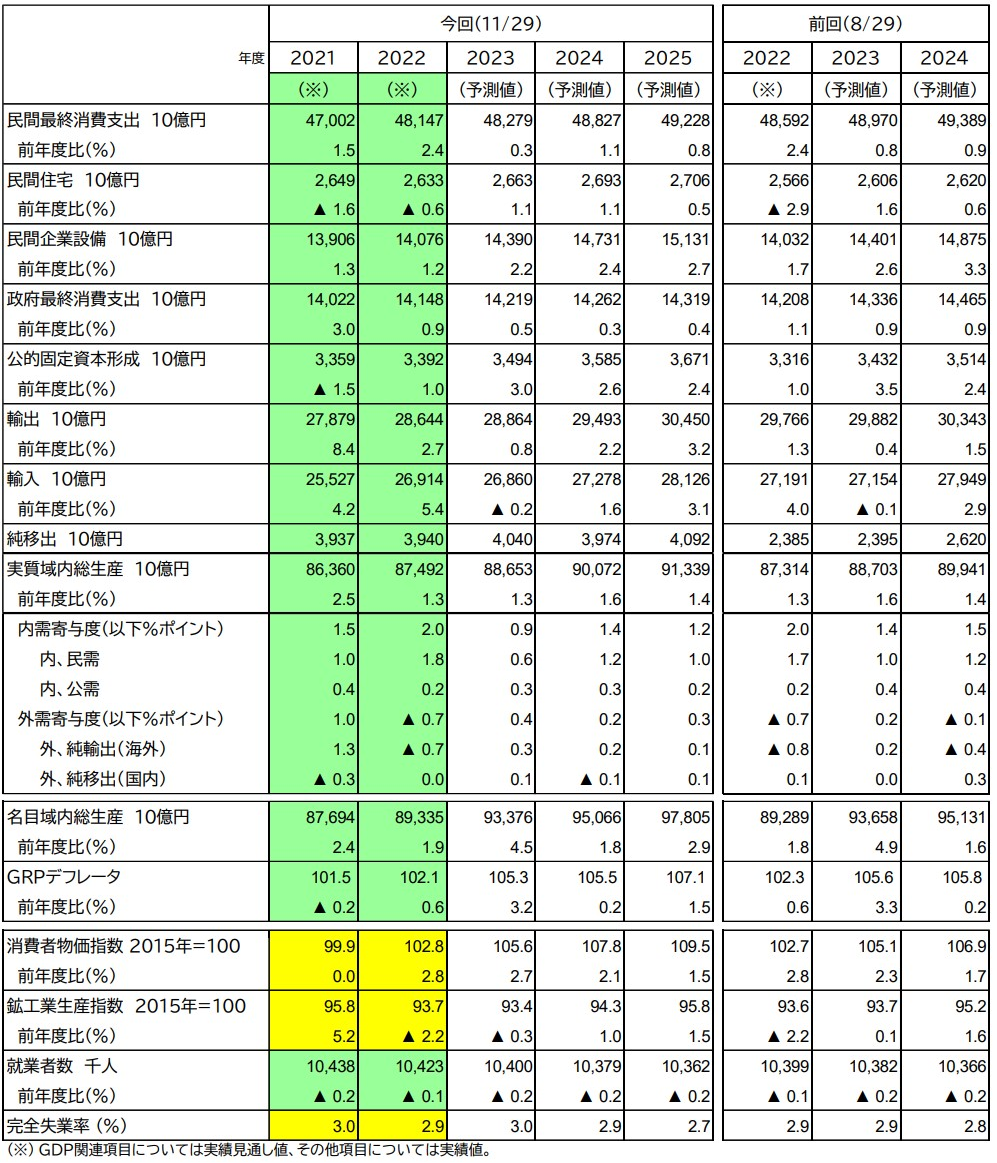

1. 2023年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.7%(同年率-2.9%)となり、1次速報の前期比-0.5%(同年率-2.1%)から下方修正された。設備投資が上方修正されたが、民間消費・民間在庫変動・公共投資が下方修正となった。消費・投資など国内民間需要が停滞している。また22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測する。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。GDPの遡及改定に伴い、前回予測(11月29日公表)に比べて、22年度の実績見通しを+0.1%ポイントずつ上方修正した。23年度以降のGRP成長率予測の修正はない。

3. 成長に対する寄与度を見ると、民間需要は2023年度+0.6%ポイント、24年度+1.1%ポイント、25年度+1.0%ポイントと成長の牽引役となる。また公的需要も23年度+0.4%ポイント、24年度+0.3%ポイント、25年度+0.2%ポイントと成長を下支える。域外需要は23年度+0.3%ポイント、24年度+0.2%ポイント、25年度+0.2%ポイントと低調な推移となる。

予測結果の概要

-

Kansai Economic Insight Quarterly No.66 -緩やかな回復続くも局面変化の気配:浮揚力に欠き、もはや「コロナ後」ではない-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年7-9月期の関西経済は、緩やかな持ち直しの動きが続いてはいるものの、悪化を示す指標も散見され、局面変化の兆しが見られる。家計部門では消費者センチメント、所得、雇用といずれも停滞している。企業部門も生産、景況感など弱い動きとなっている。対外部門では、インバウンド需要は回復しているが、財輸出では停滞が続いている。コロナ禍収束に伴う景気浮揚力は剥落し、もはや「コロナ後」ではないといった状況にある。

2. 家計部門は緩やかな持ち直しの動きに一服感が見られる。物価高に伴う実質所得の減少や節約志向の高まりによりセンチメントは伸び悩んでいる。所得・雇用環境、住宅市場などでも弱い動きが見られる。一方大型小売店販売は、インバウンド需要や在阪球団の優勝セールにより、堅調に推移している。

3. 企業部門は、緩やかに持ち直しているが、局面変化の兆しが見られる。生産は2四半期連続の増産であるが、持ち直しのペースは緩やかである。景況感も業況判断DIは総じてプラス圏を維持しているが、業種・規模によっては悪化が見られる。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに低調である。輸出では全国で前年比プラスが続いているのとは対照的に、関西はアジア向け輸出の停滞が影響して2四半期連続の前年割れとなっている。インバウンド需要は順調に回復しており、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準を上回った。

5. 公的部門は、公共投資の伸びは縮小したが、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測。22年度以降1%台の緩やかな回復基調が続こう。

7. 前回予測(8月29日公表)に比べて、23年度は-0.3%ポイントの下方修正、24年度は+0.2%ポイントの上方修正。23年度は、実質所得の減少による消費の伸び悩みから民間需要を下方修正。24年度は、輸出の回復を見込み、域外需要を上方修正した。25年度予測は今回からの追加。

8. 成長に対する寄与度を見ると、民間需要は23年度+0.6%ポイント、24年度+1.2%ポイント、25年度+1.0%ポイントと成長を牽引する。公的需要・域外需要は成長に貢献するが小幅である。

9. 日本全体と成長率を比較すると、23年度は関西が全国を下回るが、24ー25年度は関西が上回る。項目別では、設備投資を中心に民間需要・公的需要が全国に比して増勢となる。一方外需については、輸出の伸び悩みから23年度は全国を下回る。24年度は全国並み、25年度には全国を上回る。

10. 今号のトピックスでは、「関西各府県GRPの早期推計」および「2023年阪神・オリックス優勝の地域別経済効果」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

Kansai Economic Insight Monthly Vol.127-景気は足下局面変化、先行きは悪化の兆し: 長引く消費者物価高と対中貿易停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下は下方への局面変化、先行きは悪化の兆しがみられる。足下、生産は2 カ月連続の増産だが、緩やかな回復にとどまっている。雇用環境は失業率が3 カ月ぶりに改善したが、求人倍率は低下傾向が続く。消費は在阪球団優勝セールの影響もあり百貨店は好調だが、景況感は物価の高止まりもあり悪化。貿易収支は黒字だが、輸出入ともに減速が続く。先行きについては、消費者物価の高止まりと対中貿易停滞から、悪化の兆しがみられる。

・9月の生産は2カ月連続の前月比上昇。電子部品・デバイス、化学(除.医薬品)やプラスチック製品等が増産した。7-9月期は2四半期連続で前期比上昇だが、生産全体は緩やかな回復にとどまっている。

・9月の失業者数は前月から横ばい。一方、労働力人口と就業者数はいずれも増加に転じた。7-9月期は失業率が悪化したが、就業者数と労働力人口は減少せず、コロナ禍前の水準を上回っている。雇用情勢は改善を維持している。ただし原材料価格の高騰による影響もあり、足下労働需要の弱さが続く。

・8月の現金給与総額は21カ月連続の前年比増加となり、伸びは3カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・9月の大型小売店販売額は24 カ月連続の前年比増加となった。うち、百貨店は衣料品と身の回り品などが好調で、またインバウンド需要と在阪球団の優勝セールも寄与し、19カ月連続のプラス。スーパーも12カ月連続で拡大した。

・9月の新設住宅着工戸数は2カ月連続の前月比増加。7-9月期を前期と比較すれば2四半期ぶりに増加したが、小幅にとどまった。

・9月の建設工事は前年比増加だが、民間工事の減速が影響し前月からわずかな加速にとどまった。また、10月の公共工事請負金額は、前年の大幅増加が影響し2カ月ぶりの減少。

・10月の景気ウォッチャー現状判断は、気温高や物価の高止まりが影響し2カ月連続で前月比悪化。先行き判断は、円安進行や原材料価格高騰の影響もあり、3カ月連続の悪化となった。

・10月の関西の輸出は6カ月連続の減少。対中や対米など、輸出の停滞が顕著であった。また、輸入は7カ月連続の減少で6カ月連続の2桁減となった。結果、貿易収支は9カ月連続の黒字となった。

・10月の関空経由の外国人入国者数は65.6万人と単月で初めてコロナ禍前の水準を上回った。

・10月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動による影響もあると思われる。10-12月期の経済成長率は前期より加速するだろう。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.126-景気は足下、先行きとも局面変化の兆し: 消費者物価の高止まりと輸出の停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・ 関西の景気は足下、先行きとも局面変化の兆しがみられる。足下、生産は2カ月ぶりの増産だが、回復のペースは緩慢。雇用環境は失業率が2カ月連続で悪化しており、雇用の回復に一服感がみられる。消費は引き続き百貨店を中心に回復しているが、景況感は物価高の影響で悪化。貿易収支は黒字だが、輸出入ともに減速が続いている。先行きについては、消費者物価の高止まりと海外経済減速による輸出の停滞から、下方への局面変化の兆しがみられる。

・ 8月の生産は2カ月ぶりの前月比上昇。生産用機械、汎用・業務用機械や輸送用機械等が増産となったが、生産全体の回復のペースは緩慢である。

・ 8月の失業率は2カ月連続で悪化するとともに、労働力人口と就業者数はいずれも減少に転じた。雇用の回復は一服したとみられる。足下新規求職(供給)の動きは活発だが、労働需要の動きは産業によって大きく異なっている。

・ 7月の現金給与総額は20カ月連続の前年比増加となり、伸びは2カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・ 8月の大型小売店販売額は23カ月連続の前年比増加となった。うち、百貨店は18カ月連続のプラス。その他の商品と衣料品などが高い伸びを示し、堅調なインバウンド需要も寄与した。スーパーも11カ月連続で拡大した。

・ 8月の新設住宅着工戸数は3カ月ぶりの前月比増加。前月からの反動により増加に転じたが、7-8月平均を4-6月平均と比較すれば依然減少傾向にある。

・ 8月の建設工事は前年比増加が続くものの減速となった。うち公共工事の伸びは減速しているものの、依然として全国に比して強い傾向を維持している。また、9月の公共工事請負金額は2カ月ぶりに前年比増加となった。

・ 9月の景気ウォッチャー現状判断は、残暑や物価高の影響もあり3カ月ぶりに前月比悪化。先行き判断は、円安進行や原油価格高騰でコスト上昇を警戒する動きが強まり、2カ月連続の悪化となった。

・ 9月の関西の貿易は輸出入ともに前年比減少だが、輸入に比して輸出の減少幅が小幅にとどまったため、貿易収支は黒字を維持している。米国輸出は好調であったが、中国やASEANへの輸出はマイナス基調が続いている。

・ 9月の関空経由の外国人入国者数は59.1万人とコロナ禍前の9割超の水準となった。

・ 前年に上海市で実施されたロックダウンに対する反動増の影響がなくなったため、中国の7-9月期実質GDPは前年同期比+4.9%と前期より減速した。足下は生産と消費はともに緩やかに持ち直しているが、雇用情勢の悪化と不動産市場の不況は景気回復の足かせとなるため、10-12月期の経済成長率は前期より小幅加速にとどまるだろう。

-

Kansai Economic Insight Monthly Vol.125-景気は足下改善、先行きは足踏みの兆し: 輸出停滞と生産伸び悩みによる景気下押し圧力に注意-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は足下改善、先行きは足踏みの兆しがみられる。足下、生産は2カ月ぶりの減産となり、低調な動きとなった。雇用環境は失業率が悪化したが、労働力人口と就業者数の増加で、持ち直しの動きを維持している。消費は百貨店を中心に回復しており、景況感はインバウンド需要の増加もあり改善。先行きは海外経済悪化による輸出の停滞と生産の伸び悩みが景気の下押し圧力となっており、足踏みの兆しがみられる。

・7月の生産は2カ月ぶりに前月比低下。生産用機械、汎用・業務用機械や化学(除.医薬品)等が減産に寄与しており、生産は低調な動きとなった。

・7月の失業率は4カ月ぶりに悪化したが、労働力人口と就業者数はいずれも増加した。雇用情勢は持ち直しの動きを維持している。また、新規求人数と新規求職者数がともに大幅増加し、足下労働需給の動きが活発となっている。

・6月の現金給与総額は19カ月連続の前年比増加となり、伸びは前月より縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・7月の大型小売店販売額は22カ月連続の前年比増加となった。うち、百貨店は衣料品とその他の商品などが高い伸びを示し、インバウンド需要も堅調。スーパーは10カ月連続で拡大した。

・7月の新設住宅着工戸数は2カ月連続で前月比減少。マンションの大幅減少により全体が押し下げられた。

・7月の建設工事は前年比増加が続くものの、関西は減速、全国は加速となった。うち公共工事については依然として全国より関西のほうが伸びは高いが、減速が目立つ。また、8月の公共工事請負は、前年比減少に転じた。

・8月の景気ウォッチャー現状判断は2カ月連続の前月比改善。インバウンド需要の増加や行動制限のない夏祭り等のイベントの開催が好影響した。一方、先行き判断は円安進行や原油価格高騰への懸念から2カ月ぶりに悪化した。

・8月の関西の貿易は輸出入ともに前年比減少だが、どちらも減少幅は前月から縮小となった。輸出は4カ月連続で1桁の減少にとどまる。なお、対中食料品輸出の動向については、p.14【BOX】において分析を行っている。

・8月の関空への外国人入国者数はコロナ禍前の9割に迫る水準となり、コロナ禍前をほぼ回復した。

・8月の中国経済は、生産と消費はともに増加し、回復ペースは前月より加速した。ただし、住宅販売の不振による影響で耐久財消費の低迷が続いている。長引く雇用情勢の悪化と不動産市場の不況は景気回復の足かせとなっているため、7-9月期の経済成長率は前期より減速する可能性が高い。