研究者紹介

郭 秋薇2024年4月現在

APIR研究員

労働経済学

学歴

- 国立台湾大学(台湾)国際企業学部 卒業

- 京都大学大学院経済学研究科修士課程経済学専攻 修了

- 京都大学 博士(経済学)

職歴

- Taiwan Economic Data Center リサーチ・アシスタント(2008年7月-2009年3月)

- 京都大学大学院経済学研究科附属プロジェクト・センター ジュニア・リサーチャー(2016年4月-2020年3月)

- 京都大学経済学部 非常勤講師(2016、2017、2019年度後期)

主な著作物

- 『雇用調整助成金の政策効果に関する研究』「第5章 雇用調整に与える雇用調整助成金の効果(153頁~204頁)」有賀健との共著,2017年1月,労働政策研究報告書No.187、労働政策研究・研修機構

主な論文

- 「非正規労働者の訓練格差の原因を探る-雇用形態が仕事の割り当てに及ぼす影響を考慮して-」,2015年11月,KIER Discussion Paper Series No.1510,Kyoto Institute of Economic Research

学会発表

- 「Offshoring, Intersectoral Reallocation, and Wages」,2012年10月,日本経済学会2012年度秋季大会(於九州産業大学)

- 「非正規労働者の訓練機会に関する実証分析―雇用形態が仕事の割り当てに及ぼす影響を考慮して―」,2014年6月,日本経済学会2014年度春季大会(於同志社大学)

- 「非正規雇用が賃金及び雇用に及ぼす持続的影響」,2016年6月,日本経済学会2016年度春季大会(於名古屋大学)

- 「雇用調整に与える雇用調整助成金の効果」有賀健との共著,2016年9月,第19回労働経済学コンファレンス(於大阪大学)

- 「The Persistent Effect of Nonregular Jobs on Wages and Employment in Japan」,2017年9月,第20回労働経済学コンファレンス(於東京大学)

所属学会

- 日本経済学会

論文一覧

-

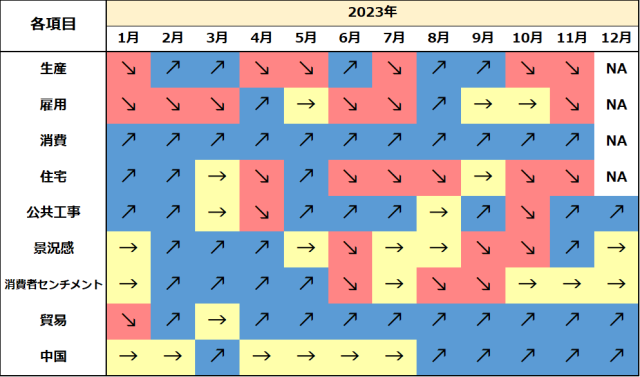

Kansai Economic Insight Monthly Vol.131-景気は足下局面変化、先行きは下げ止まりの兆し: 生産回復の遅れが景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは下げ止まりの兆しがみられる。足下、生産は大幅減産となった。雇用環境は失業率が小幅悪化したものの、労働力人口と就業者数はともに増加していることもあり、持ち直している。消費は初売りセールやインバウンド需要の増加で好調。貿易収支は2カ月ぶりの黒字だが、黒字幅は大幅縮小。先行きは令和6年能登半島地震の影響が和らぎつつあるものの、生産回復の遅れが景気の下押しリスクとなろう。

- 1月の生産は自動車生産の停止が影響し、大幅減産となった。正常化にはしばらく時間を要することもあり、1-3月期は大幅減産となる可能性が高い。

- 1月の失業率は前月より小幅悪化したが、労働力人口と就業者数はともに増加。また、就業率も前月より上昇した。雇用情勢は持ち直している。なお、一部の産業を除いて、足下では労働需給の動きはともに低調である。

- 12月の現金給与総額は2カ月ぶりの前年比増加となり、伸びは前月より大きく拡大した。結果、実質賃金の減少は続いているが、減少幅は前月より縮小した。

- 1月の大型小売店販売額は28カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、23カ月連続のプラス。スーパーも16カ月連続で拡大した。

- 1月の新設住宅着工戸数は2カ月連続で前月比増加。貸家は減少したものの、持家、分譲は増加となったためである。

- 1月の建設工事は公共工事がマイナスに転じた影響で25カ月ぶりの減少。2月の公共工事請負金額も2カ月連続の前年比減少となった。

- 2月の景気ウォッチャー現状判断は2カ月ぶりに前月比改善。令和6年能登半島地震の影響が和らいだことやインバウンド需要の増加が景況感に好影響となった。また、先行き判断は賃上げへの期待もあり、4カ月連続で改善した。

- 2月の貿易収支は2カ月ぶりの黒字だが、黒字幅は前年比大幅縮小。春節の時期のずれから、対中輸出が減少に転じた影響とみられる。一方、輸入は11カ月ぶりに前年比増加となった。

- 2月の関空経由の外国人入国者数は春節休暇の影響もあり、単月としては過去最高を記録。インバウンド需要は堅調に推移している。

- 1-2月の中国経済は、前月より大きな改善が見られなかった。工業生産は前月比で減速となったうえ、個人消費の回復も勢いを欠いている。中国政府は今年の実質経済成長率の目標を「5%前後」と定めたが、個人消費を直接支援する景気刺激策の実施には慎重である。そのため、1-3月期の景気は10-12月期より大きな改善が見込まれないと予想される。

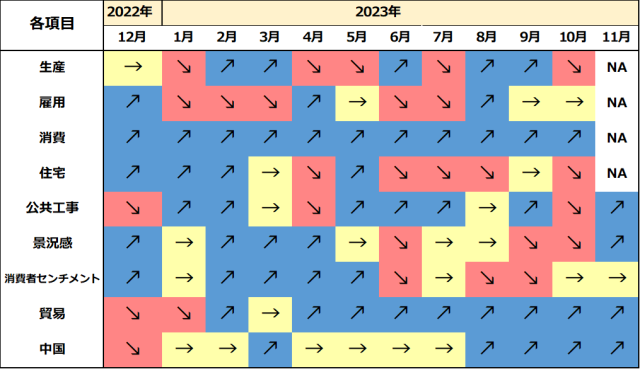

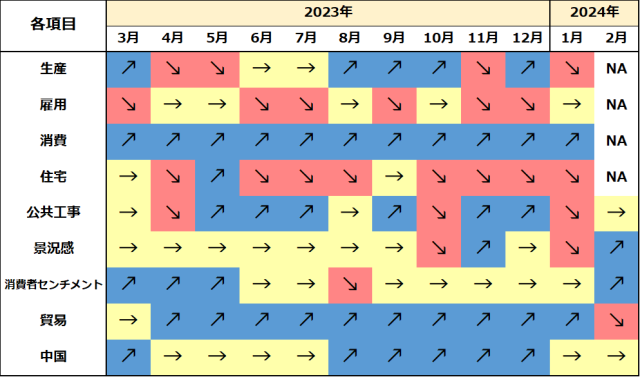

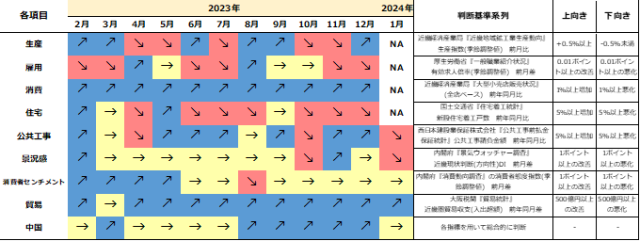

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.130-景気は足下局面変化、先行きは悪化の兆し: 自動車生産停止と中国経済減速がリスク要因

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、10-12月期で均せば低調。雇用環境は失業率が4カ月連続で改善したが、有効求人倍率は悪化が続く。消費は年末商戦や好調なインバウンド需要で堅調。貿易収支は12カ月ぶりに赤字に転じた。自動車生産停止や中国経済減速のリスクもあり、先行き悪化の兆しがみられる。

- 12月の生産は3カ月ぶりの前月比上昇だが、10-12月期では3四半期ぶりの減産。生産は低調である。

23年通年の失業率は前年比横ばいだが、労働力人口と就業者数はともに増加し、雇用の回復は順調に進んだ。しかし、10-12月期は労働力人口と就業者数が前期よりいずれも減少し、就業率は低下した。足下では雇用回復の勢いがやや弱くなっている。 - 11月の現金給与総額は24カ月ぶりの前年比減少。インフレの高止まりにより実質賃金は減少が続き、減少幅は前月より拡大した。

- 12月の大型小売店販売額は27カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、22カ月連続のプラス。スーパーも15カ月連続で拡大した。

- 12月の新設住宅着工戸数は2カ月ぶりに前月比増加した。持家、分譲は減少したものの、貸家は増加となったためである。

堅調な公共工事の影響もあり、12月の建設工事は24カ月連続の前年比増加。しかし、1月の公共工事請負金額は前年比減少に転じている。 - 1月の景気ウォッチャー現状判断は3カ月ぶりに悪化。令和6年能登半島地震の発生によりサービス関連を中心に悪影響を及ぼした。一方、先行き判断は3カ月連続の改善。春節によるインバウンド需要増加の期待が寄与した。

- 1月の貿易収支は12カ月ぶりの赤字だが、赤字幅は前年比大幅縮小。輸出は9か月ぶりに同増加に転じた。ただし、春節の時期のずれの影響もあるため、注意が必要である。一方、輸入は10カ月連続で同減少した。

- 1月の関空経由の外国人入国者数は2カ月連続で70万人超の水準となり、インバウンド需要は堅調に推移している。

- 1月の中国経済は、前月より大きな改善が見られなかった。消費者物価指数の低下傾向が顕著になっており、不動産市場の不況も続いている。また、企業の景況感も低迷している。ただし、2月の春節連休は例年より1日多くなっており、観光などレジャーの消費は前年より伸びる可能性が高いため、1-3月期の景気は10-12月期よりわずかな改善が見込まれる。

【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

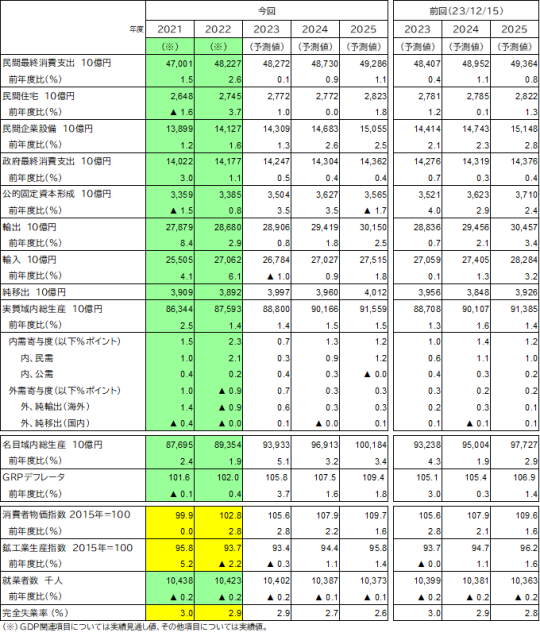

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

Kansai Economic Insight Monthly Vol.129-景気は足下局面変化、先行きは悪化の兆し: 自然災害の影響や生産の下振れがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産となり、弱い動き。雇用環境は失業率が3カ月連続で改善したが、7-9月期と比べて回復は緩やかである。消費は優勝セールや好調なインバウンド需要の増加もあり堅調。貿易収支は黒字だが、依然輸出入とも減少が続いており、貿易活動は停滞している。自然災害の影響や自動車生産停止による生産の下振れリスクもあり、先行き悪化の兆しがみられる。

- 11月の生産は2カ月連続で前月比低下しており、低調な動きとなった。業種別では汎用・業務用機械を中心に減産が目立った。

- 11月の失業率は前月から改善し、労働力人口と就業者数はいずれも増加に転じた。ただし、回復は緩やかであるため、10‐11月平均は依然7-9月期より低調である。足下労働需要の動きは弱く、製造業や建設業に加えて、サービス業での新規求人も減少した。

- 10月の現金給与総額は23カ月連続の前年比増加となり、伸びは2カ月連続で拡大した。一方、実質ベースでは減少が続いているが、名目賃金の伸びが前月より拡大したため、減少幅は2カ月連続で前月より縮小した。

- 11月の大型小売店販売額は26カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の高まり、身の回り品と衣料品などの好調で、21カ月連続のプラス。スーパーも14カ月連続で拡大した。

- 11月の新設住宅着工戸数は4カ月ぶりの前月比減少となった。持家、貸家と分譲はいずれも減少した。

- 11月の建設工事は前年比23カ月連続の増加。足下の伸びは低いものの3カ月連続で加速した。また、12月の公共工事請負金額は前年比大幅増加した。結果、23年通年では全国に比して関西の伸びは大きなものとなった。

- 12月の景気ウォッチャー現状判断は2カ月連続の改善。コロナ5類移行後、初めての年末商戦などの開催が好影響した。先行き判断は2カ月連続の改善したものの、能登半島地震の影響を考えると1月指標は悪化の可能性が高い。

- 12月の貿易は輸出入ともに前年比減少。輸出は8カ月連続で前年比減少したが減少幅は小幅にとどまる。輸入は高騰していたエネルギー価格の落ち着きから9カ月連続の減少。結果、貿易収支は10カ月連続の黒字となった。

- 12月の関空経由の外国人入国者数は70万人を超え、12月単月過去最高を記録。23年通年は年後半の回復が影響し、コロナ禍前の7割強の回復となった。

- 中国の10-12月期実質GDPは前期から加速した。その結果、23年通年の経済成長率は+5.2%となり、政府目標の「5%前後」を小幅に上回った。ただし、足下では雇用回復の遅れと不動産市場の不況は依然として改善が見られず、生産と消費の回復は勢いが鈍化している。そのため、1-3月期の経済成長率は前期より大きな改善は見られないだろう。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.128-景気は足下局面変化、先行きは悪化の兆し: 海外経済減速による輸出停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりに減産し、一進一退の動きが続く。雇用環境は失業率が2カ月連続の改善だが、求人倍率は横ばい。消費は好調なインバウンド需要の増加もあり百貨店を中心に増加。貿易収支は黒字だが、輸出入とも減少が続いており、貿易活動は停滞しつつある。先行きについては、海外経済減速による輸出停滞の景気下押しリスクもあり、悪化の兆しがみられる。

・10月の生産は3カ月ぶりの前月比低下。生産用機械、化学(除.医薬品)、鉄鋼・非鉄金属や電子部品・デバイス等が減産した。10月生産を7-9月平均と比較すれば、小幅低下しており、生産は一進一退の動きが続く。

・10月の失業率は前月から改善した一方、労働力人口と就業者数はいずれも減少に転じた。また、就業率も低下した。雇用情勢は一時的な足踏みとなった。なお、足下求職活動の低調と新規求人数の増加から、労働需給の逼迫度合いが幾分強まった。

・9月の現金給与総額は22カ月連続の前年比増加となり、伸びは4カ月ぶりに拡大した。一方、実質ベースでは減少が続いているが、減少幅は前月より縮小した。

・10月の大型小売店販売額は25カ月連続の前年比増加となった。うち、百貨店はインバウンド需要が高まり、身の回り品と衣料品などの好調で、20カ月連続のプラス。スーパーも13カ月連続で拡大した。

・10月の新設住宅着工戸数は3カ月連続の前月比増加だが、2カ月連続で1桁の伸びにとどまった。持家の着工戸数の減少も影響が大きい。

・10月の建設工事は前年比増加となった。6月以降伸びは低迷していたが8月に底を打ち、足下の伸びは低いものの2カ月連続で加速した。また、11月の公共工事請負金額は前年比大幅増加だが、前月の大幅減を回復できていない。

・11月の景気ウォッチャー現状判断は、好調なインバウンド需要と在阪球団のセールもあり3カ月ぶりの前月比改善。先行き判断は、クリスマス・年末商戦での売上増加への期待が好影響し、4カ月ぶりに改善した。

・11月の関西の貿易は輸出入ともに7カ月連続で前年比減少した。輸出は米国向けの停滞が顕著。輸入は前年に高騰していたエネルギー価格が落ち着いた影響で7カ月連続の2桁の減少。結果、貿易収支は10カ月連続の黒字となった。

・11月の関空経由の外国人入国者数は66.4万人と2カ月連続で60万人を超えたが、コロナ禍前の水準は幾分下回った。

・11月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動の影響もあると思われる。10-12月期の経済成長率は前期より幾分加速するだろう。【関西経済のトレンド】