ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期の実質GDPは前期比年率-0.7%と4四半期ぶりのマイナス成長。実績は市場コンセンサス(ESPフォーキャスト)最終予測(同-0.19%)から幾分下振れ、CQM最終予測(支出サイド)は同+0.3%となった。

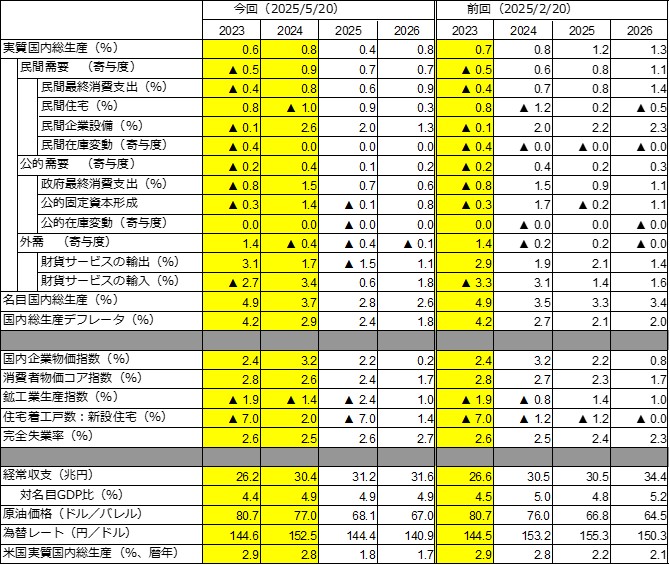

- 結果、2024年度の実質GDP成長率は前年比+0.8%と4年連続のプラス。国内需要は+1.2%ポイント、純輸出は-0.4%ポイントの寄与度である。国内需要のうち、民間最終消費支出(同+0.4%ポイント)、民間企業設備(同+0.4%ポイント)、公的需要(同+0.4%)はともにプラス成長に寄与した。

- 1-3月期の実質GDP成長率(前期比-0.2%)への寄与度を見ると、国内需要は同+0.7%ポイントと2四半期ぶりのプラス寄与となった。うち、民間需要は同+0.7%ポイントと2四半期ぶりのプラス寄与。ただ、民間在庫変動(+0.3%ポイント)が中心で民間家計消費支出の寄与はほぼゼロであった、一方、純輸出は同-0.8%ポイントと2四半期ぶりのマイナス寄与。駆け込み需要が期待されたものの、財貨・サービスの実質輸出は前期比-0.6%と4四半期ぶりの減少となったためである。

- 1-3月期の名目雇用者報酬は前期比+0.6%と7四半期連続のプラスだが、実質雇用者報酬は同-0.9%と6四半期ぶりのマイナス。結果、実質民間最終消費支出は同+0.0%と4四半期連続の増加だが、前期からさらに減速してほぼ横ばいとなった。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2025-26年度日本経済の見通しを改定。実質GDP成長率を25年度+0.4%、26年度+0.8%と予測。前回(152回予測)から、25年度-0.8%ポイント、26年度-0.5%ポイント大幅下方修正。

- 2025年の賃上げは前年に匹敵する伸びが実現でき、消費者物価インフレが減速する年度後半には、実質賃金の増加幅は緩やかな拡大が期待できよう。ただ純輸出については景気下押しのリスクが一層高まっている。このため、25-26年度の日本経済にとって内需の景気牽引役は一層限定的となる。

- 米国の関税政策の変更は貿易やサプライチェーンに抑制的効果をもたらし、その影響の幅については不確実性が高い。企業や家計のセンチメントに与える間接的な影響も大きい。第2四半期以降の日本の輸出にとっては、自動車関税の大幅引き上げ(25%)とともに相互関税(10%)が大きな影響を与える。対米輸出関数による推計では、対米輸出の減少幅の名目GDP比は-0.2%から-0.3%となる。輸出減による乗数効果を考慮すればその影響は看過できない。

- 消費者物価コア指数のインフレ率を、2025年度+2.4%、26年度+1.7%と予測する。足下の食料価格の高止まりから25年度を前回予測より+0.1%ポイント上方修正した。GDPデフレータは25年度+2.4%、26年度+1.8%となる。

【予測結果の概要】

DETAIL

※右欄の説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’39”: Executive summary

②02’39”~10’07”: Kansai Economic Insight Quarterly No.74

<緩やかな持ち直し続くも、内外需とも足取り鈍い 回復の持続性に不透明感、先行き成長減速は必至>

③10’07”~23’05”: 第153回「景気分析と予測」

<米国の関税政策変更により内需の景気牽引役は一層限定的に-関税引き上げ幅は縮小するがセンチメントへの影響は大->

④23’05”~49’16”: トピックス<EXPO2025モニター、万博関連求人数の比較>