ABSTRACT

<総括判断>

- 関西の景気の現況については、景気動向指数(現況判断CI)は当月の前月差がプラス、3カ月後方移動平均も6カ月ぶりのプラスとなった。ただし、基調判断を引き上げる基準を満たさなかったため、前月と同様に「悪化」とした。

- 先行きについては、景気先行指数(関西CLI)は当月の前月差がプラス、3カ月後方移動平均も8カ月ぶりに改善した。しかし、基調判断を引き上げるまでの基準を満たしていないため、前月と同様に「下方への局面変化」とした。

<項目別動向>

- EXPO2025の累計来場者数は1,500万人を超え、閉幕にかけて加速することが予想される。また8月の夏休み期間に初めて週次ベースでの目標来場者数を超えた。協会はチケット収益が黒字化の目安を超えたことを明らかにした。今後はオフィシャルグッズの売れ行きが注目される。

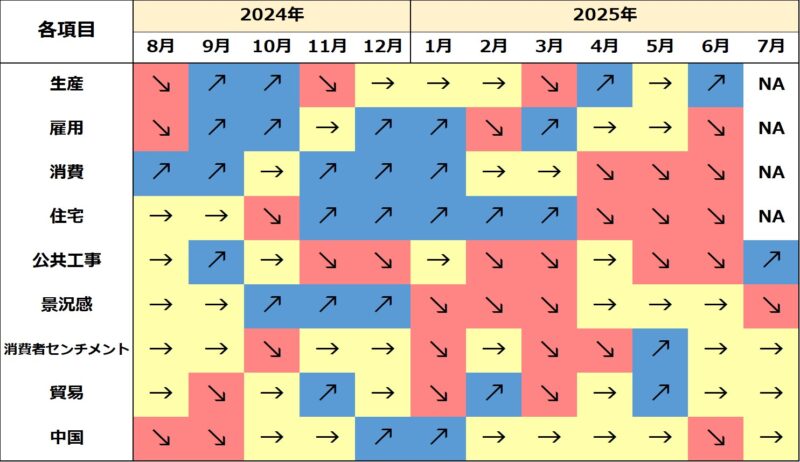

- 生産・労働関連のうち、6月の生産は2カ月ぶりの増産。4-6月期では2四半期ぶりの増産だが、1-3月期の落ち込みを回復しきれていない。6月の失業率は2カ月ぶりの改善。4-6月期では就業者数と労働力人口いずれも増加しており、雇用情勢は回復しつつある。5月の現金給与総額は18カ月連続の増加。実質賃金も3カ月ぶりの増加となった。

- 内需関連のうち、6月の大型小売店販売額は4カ月連続で前年を下回り、4-6月期でも15四半期ぶりの減少となった。4-6月期の新設住宅着工戸数は1-3月期の増加幅を上回る落ち込みとなった。建築基準法・建築物省エネ法改正による影響が大きい。また、6月の公共工事出来高は11カ月連続で前年を下回ったものの、7月の公共工事請負金額では9カ月ぶりに前年を上回った。

- 景況感をみれば、7月の景気ウォッチャー現状判断DIは小幅ながら3カ月ぶりに悪化した。猛暑による外出機会の減少やインバウンド消費の鈍化などにより小売関連が悪化の要因となった。一方、先行き判断DIは万博来場者の増加による効果が期待されていることから、2カ月ぶりの改善となった。

- 外需関連では、7月の貿易収支は6カ月連続の黒字。輸出が増加した一方で輸入が減少したため、黒字幅は拡大した。同月の関空経由の外国人入国者数は SNS等で誤情報が広まった影響もあり、2カ月連続で1桁の伸びとなった。

- 中国経済は、7月の生産と消費はともに減速した。物価は再び前年同月比横ばい。この背景には内需の低迷がある。不動産市場は4カ月連続で悪化し、雇用情勢も改善がみられない。米国の関税政策変更の影響もあり、先行きの不透明感の高まりから消費者心理の低下と家計の節約志向が広がっている。

【関西経済のトレンド】