ABSTRACT

- 2025年4-6月期の関西経済は、緩やかな持ち直しが続いているが、足下の回復は一服感が広がり、踊り場を迎えている。関西経済の現状としては、大阪・関西万博において入場者数やチケット売上高が好調に推移するなど好材料が見られる一方、関税措置の不確実性や物価高の長期化に対する警戒感も根強い。こうしたなか、万博後の関西経済の景気動向は正念場を迎えよう。

- 家計部門は、全体として勢いを欠き、弱含む動きとなった。物価上昇が長期化するなかで、消費マインドは低調に推移し、実質賃金も物価高の影響でゼロ近傍にとどまっている。雇用環境も横ばい続きで緩慢な動きである。住宅市場は、法改正の影響で大幅減となった。

- 企業部門は、景況感の堅調さや設備投資計画の拡大を背景に一定の下支えがみられる。しかし生産は一進一退で伸び悩んでおり、弱い動きが続いている。

- 対外部門のうち、財部門では輸出入ともに前年を上回った。一方インバウンド関連は弱含みで、変調の兆しがみられる。訪日客数は堅調であるが、円高の影響や客層の変化により、免税の購買客数や購買単価が鈍化している。

- 公的部門は、堅調な全国の伸びと対照的に、弱い動きとなっている。請負金額、出来高ともに前年割れが続いている。

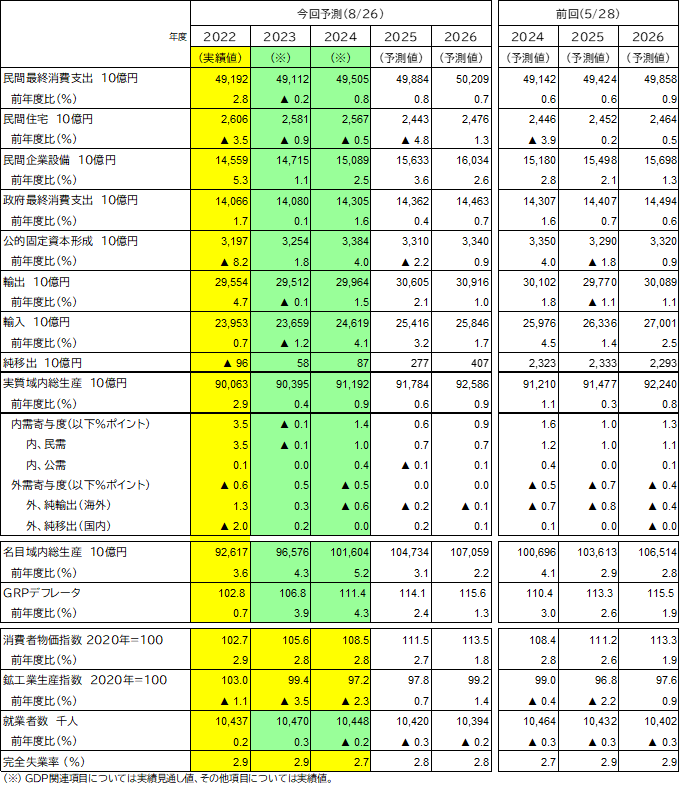

- 関西の実質GRP成長率を2025年度+0.6%、26年度+0.9%と予測。民需が成長の牽引役となるが、力強さに欠き、1%に満たない成長率での推移を見込む。前回予測に比べて、25年度は+0.4%ポイントの上方修正、26年度は修正なしである。

- 成長に対する寄与を見ると、民間需要は25年度+0.7%ポイント、26年度+0.7%ポイントとなり、成長を主導する。公的需要は25年度は-0.1%ポイントと成長抑制要因となり、26年度も小幅寄与にとどまる。域外需要は25年度・26年度とも成長に対する寄与はない。

- 今号のトピックスでは「コロナ禍後の消費者行動の変容」「大阪・関西万博 前半のレビュー」を取り上げる。

※8月29日において、トピックスの内容を一部改訂した。

予測結果表

DETAIL

※右欄の説明動画は下記の通り5つのパートに分かれています。

- 00’00”~02’30”: Executive summary

- 02’30”~7’57”: Kansai Economic Insight Quarterly No.75<緩やかな回復途上も足下は踊り場、先行きは正念場:歴史的イベントは回復の追い風となるか>

- 7’57”~21’34”: 第154回「景気分析と予測」<トランプ関税のマイナス影響はこれから-関税引き上げは一旦落ち着いたが、依然高い不確実性のリスク->

- 21’34”~24’50”: トピックス1<コロナ禍後の消費者行動の変容>

- 24’50”~39’38”: トピックス2<大阪・関西万博 前半のレビュー>