ABSTRACT

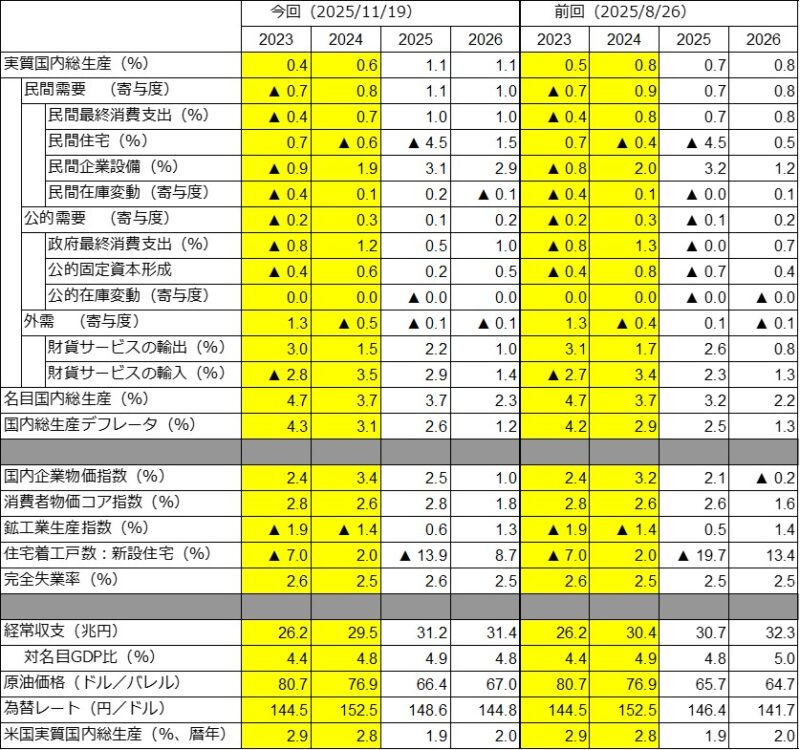

- 11月17日発表のGDP1次速報によれば、7-9月期実質GDPは前期比年率-1.8%と6四半期ぶりのマイナス成長となった。1次速報は市場コンセンサス(ESPフォーキャスト11月調査:同-1.82%)やCQMの平均最終予測(同-1.9%)に近い結果となった。実質GDP成長率のパターンを前回と比較すると、24年度前半は下方修正、後半は上方修正された結果、前回予測より25年度成長率予測への下駄が高くなった。

- 7-9月期実質GDP成長率(前期比-0.4%)への寄与度を見ると、国内需要は同-0.2%ポイントと3四半期ぶりのマイナス寄与。うち、民間需要は同-0.3%ポイントと3四半期ぶりのマイナス寄与。民間最終消費支出、民間企業設備がプラス寄与となったが、民間住宅、民間在庫変動のマイナス寄与がそれを相殺した。一方、純輸出は同-0.2%ポイントと2四半期ぶりのマイナス寄与。国内需要と純輸出がともに落ち込んだため、実質GDPは6四半期ぶりのマイナス成長となった。

- 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、2025-26年度日本経済の見通しを改定した。結果、実質GDP成長率を25年度+1.1%、26年度+1.1%と予測。前回(154回予測)から、25年度を+0.4%ポイント、26年度を+0.3%ポイント上方修正した。25年度については成長の下駄が高まったことに加え、国内需要が上方修正されたためである。

- 今回の実質GDPの予測パターンは、前回(第154回)より上方修正だが、25年度は成長の下駄を除けば依然低成長にとどまる。関税引き上げの影響が一段落する26年から27年にかけて成長の加速がみられるであろう。

- 25-26年の日本経済は民間需要が牽引役で、純輸出に期待はできない。以上のベースラインに比して、2つのリスクが想定される。1つは、足下の日中関係の悪化がインバウンド需要(サービス輸出)に与えるマイナスの影響。2つは、これまで強いAIや半導体需要に支えられてきた米国株価の下落や調整が民間企業設備に与えるマイナス影響である。これらは日本経済の回復にとって新たな懸念材料であるが、短期及び中長期を見据えた新内閣の経済政策に期待が集まっている。

- 2026年の賃上げは前年に準ずる高い伸びが期待できる。26年に入り消費者物価インフレが減速するため、実質賃金は増加に転じ緩やかな拡大が期待でき、民間最終消費支出を支えよう。ただ純輸出は景気押し上げに寄与しないため、25-26年度の景気牽引役は民需に限定される。

- 消費者物価コア指数のインフレ率を、2025年度+2.8%、26年度+1.8%と予測する。足下の食料価格の高止まりを反映して25年度を+0.2%ポイント、26年度も+0.2%ポイント修正した。GDPデフレータは25年度+2.6%、26年度+1.2%となる。

【予測結果の概要】

DETAIL

※説明動画のタイムスタンプは下記の通りです。

00:00~0:25 はじめに

00:26~0:47 Outlineの説明

00:48~1:43 Executive summary

【関西経済予測の要旨】持ち直しているが力強さを欠き、足下は踊り場が続く

万博後の需要剥落に加え、対中関係悪化で先行き警戒感強まる

【日本経済予測の要旨】成長回復は関税政策変更一段落後の26年から27年にかけて

成長率予測は前回から上方修正だが、2つのリスクが懸念材料

01:45~3:41 「Kansai Economic Insight Quarterly No.76」の概要

予測の要旨

03:42~7:12 予測結果の解説

07:13~14:05 「第155回 景気分析と予測」の概要

景気の概況

14:08~23:47 予測結果の解説

23:48~24:24 関西経済四半期レポート トピックスの説明

24:25~27:52 トピックス1<関西2府4県GRPの早期推計>

27:53~31:55 トピックス2<対中(日中)関係悪化による関西インバウンドへの影響>