ABSTRACT

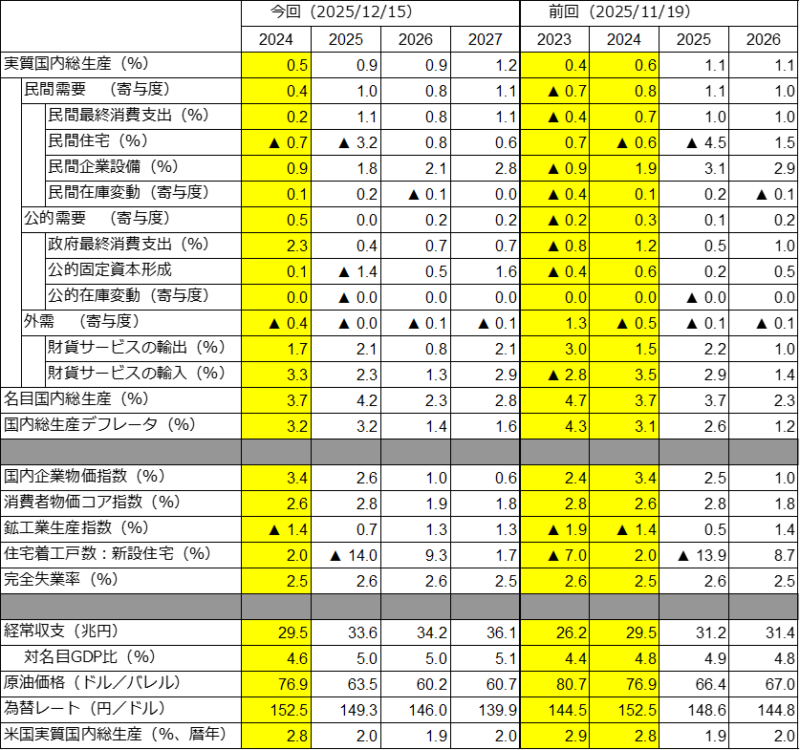

- 12月8日発表の7-9月期GDP2次速報によれば、実質GDP成長率は前期比年率-2.3%となり、6四半期ぶりのマイナス成長。1次速報(同-1.8%)から下方修正された。季節調整の掛け直しや基礎統計の改定により、過去値が遡及改定された。実質GDP成長率を2次速報と1次速報で比較すると、過去1年のうち3四半期が下方修正された。結果、2024年度の成長率は+0.5%と1次速報(+0.6%)から小幅下方修正された。

- 今回の2次速報値公表に際して、2020年基準の「基準改定」が実施された。結果、2024年度の名目GDPの水準は642.4兆円と、1次速報の615.5兆円から26.9兆円(+4.4%)上方修正された。また、足下の25年7-9月期の名目GDP(年率換算季節調整値)は29.2兆円(635.8兆円→665.0兆円)上方修正。コロナ禍前のピークから実質GDPは1.0%の小幅拡大にとどまるが、名目GDPは13.2%上回っている。

- 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2025-26年度日本経済の見通しを改定し、新たに27年度の予測を追加した。結果、実質GDP成長率を25年度+0.9%、26年度+0.9%、27年度+1.2%と予測。前回(155回予測)から、25-26年度を-0.2%ポイントそれぞれ下方修正した。25年度前半のGDP下方修正を受けて、25-26年度の成長率予測を下方修正した。

- 25-27年度の日本経済の牽引役は民間需要が中心で、純輸出に期待はできない。民間需要の項目別寄与度をみれば、消費者物価インフレが減速し実質賃金が反転増加するため民間最終消費支出の寄与が、また世界経済の反転から民間企業設備の寄与が拡大する。日本経済の回復は26年度から27年度にかけて加速。

- 実質GDP成長率の四半期パターンを見れば、25年7-9月期に6四半期ぶりのマイナス成長から25年度後半は均してみれば緩やかな回復となる。26-27年度にかけては潜在成長率を上回る回復が続こう。

- 消費者物価コア指数のインフレ率を、2025年度+2.8%、26年度+1.9%、27年度+1.8%と予測する。ガソリン暫定税率の廃止や電気・都市ガス支援策を反映して26年度に2%を割り込む。GDPデフレータは25年度+3.2%、26年度+1.4%、27年度+1.6%となる。

- 以上のベースラインに比して、2つのリスクを想定している。1つは、足下の日中関係の悪化が2つの輸出、特にサービス輸出(インバウンド需要)に与えるマイナスの影響である。2つは、これまで強いAIや半導体需要に支えられてきた米国株価の下落や調整が世界輸出や民間企業設備に与えるマイナスの影響である。これらは日本経済の回復にとって新たな懸念材料であるが、短期及び中長期を見据えた新内閣の経済政策に期待と注目が集まっている。

【予測結果の概要】