ABSTRACT

<総括判断>

- 関西の景気の現況は、上方への局面変化にある。景気動向指数(現況判断CI)は当月の前月差がマイナス、3カ月後方移動平均は2カ月連続のマイナス。ただし、基調判断修正の基準を満たしていないため、前月の判断を据え置いた。

- 先行きは、上方への局面変化を示している。景気先行指数(関西CLI)の当月の前月差がマイナス、7カ月後方移動平均も9カ月連続で悪化した。ただし、基調判断修正の基準を満たしていないため、前月の判断を踏襲した。

<項目別動向>

- 【EXPO2025レビュー】期間中の来場者輸送機関分担率をみれば、鉄道利用が7割と当初計画に比して1割程度高い結果となった。

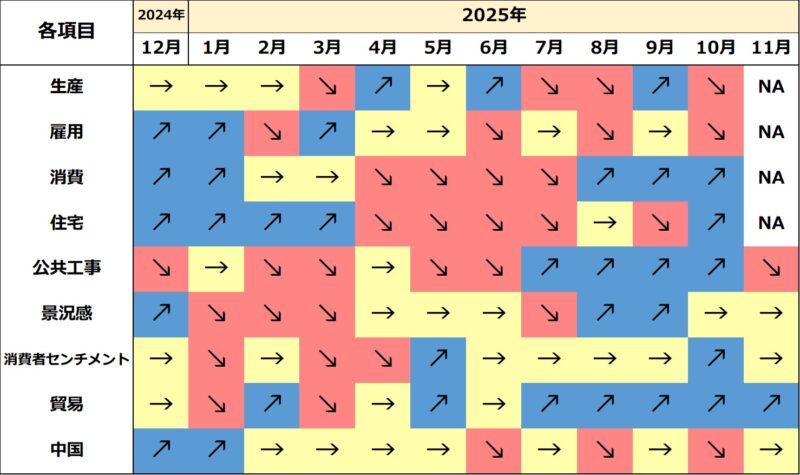

- 【生産・労働関連】10月の生産は生産用機械、鉄鋼・非鉄金属やプラスチック製品等が低下に寄与し、2カ月ぶりの減産となった。同月の失業率は2カ月ぶりに悪化だが、労働力人口と就業者数はともに増加した。9月の実質現金給与総額は2カ月連続の減少となった。

- 【内需関連】10月の大型小売店販売額は中国国慶節によるインバウンド需要拡大が追い風となり3カ月連続で前年を上回った。新設住宅着工戸数は2カ月ぶりに前月比増加し、駆け込み需要前の水準を回復しつつある。同月の建設工事出来高は7カ月連続で前年を下回り、11月の公共工事請負金額も5カ月ぶりに下回った。

- 【景況感】11月の景気ウォッチャー現状判断DIは4カ月ぶり、先行き判断DIは2カ月ぶりにそれぞれ悪化した。日中関係の悪化により百貨店やホテルなどインバウンド関連業種が景況感の悪化に寄与した。

- 【外需関連】11月の輸出は14カ月連続で、輸入は5カ月ぶりに前年を上回った。結果、貿易収支は10カ月連続で黒字となった。同月の関空への外国人入国者数は前年同月プラスを維持したが、中国人客の訪日自粛の影響もあり、伸びは減速した。

- 【中国経済】11月の生産、消費の回復ペースはともに減速。また、固定資産投資は3カ月連続で減少した。不動産市場は依然低迷、雇用情勢も大きな改善がみられない。貿易は輸出・輸入はともに前年比増加。中国経済は依然デフレ圧力の強い状態が続いている。

【関西経済のトレンド】