ABSTRACT

<総括判断>

- 関西の景気の現況は、上方への局面変化にある。景気動向指数(現況判断CI)は当月の前月差がマイナス、3カ月後方移動平均は3カ月連続のマイナス。ただし、基調判断修正の基準を満たさず、前月の判断を据え置いた。

- 先行きは、上方への局面変化を示している。景気先行指数(関西CLI)の当月の前月差はプラス、7カ月後方移動平均は10カ月連続のマイナスから横ばいとなった。ただし、基調判断修正の基準を満たさず、前月の判断を踏襲した。

<項目別動向>

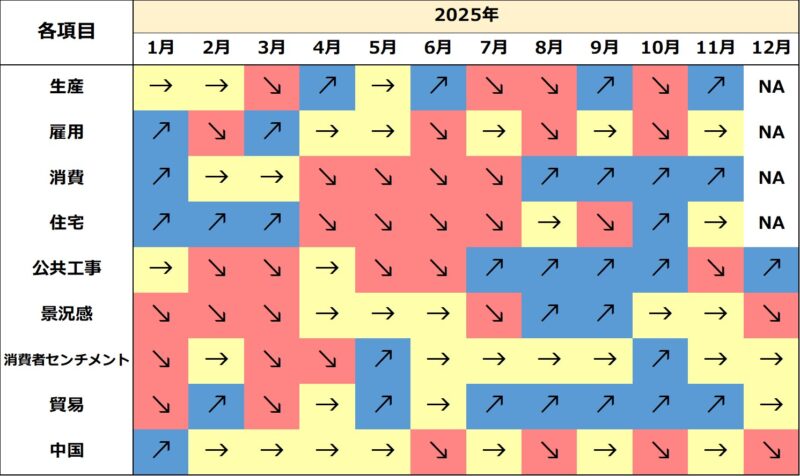

- 【生産・労働関連】11月の生産は生産用機械、鉄鋼・非鉄金属、電子部品・デバイス等が上昇に寄与し、2カ月ぶりの増産となった。同月の失業率は2カ月ぶりの低下。一方、労働力人口と就業者数はともに減少したが、10-11月平均を7-9月平均と比較すると、両者ともに増加。10月の実質現金給与総額は3カ月連続の減少となった。

- 【内需関連】11月の大型小売店販売額は4カ月連続で前年を上回ったが、日中関係悪化の影響により小幅増加にとどまった。新設住宅着工戸数は2カ月ぶりに前月比減少し、回復ペースには一服感がみられる。同月の建設工事出来高は8カ月連続で前年を下回ったが、12月の公共工事請負金額は2カ月ぶりに上回った。

- 【景況感】12月の景気ウォッチャー現状判断DI、先行き判断DIはともに2カ月連続で低下した。物価高に加え、インバウンド需要の先行き不透明感もあり、景況感は弱含んでいる。

- 【外需関連】12月の輸出、輸入はともに増加したが、後者の伸びが前者の伸びを上回ったため黒字幅が縮小した。同月の関空への外国人入国者数は前年同月比で2022年2月以来初めてマイナスに転じた。中国人客の旅行自粛の影響だと考えられる。

- 【中国経済】12月の生産の回復ペースは加速、消費は減速した。固定資産投資は減少し、不動産市場も依然低迷している。雇用情勢も大きな改善がみられない。貿易は輸出・輸入ともに前年比増加した。10-12月期の実質GDP成長率は前年同期比+4.5%上昇したが、GDPデフレータは11四半期連続のマイナスとなり、名実逆転が続いている。

【関西経済のトレンド】