ABSTRACT

- 2月16日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率+0.2%と小幅ながら2四半期ぶりのプラス成長となった。1次速報は市場コンセンサス(同+1.48%)やCQMの平均最終予測(同+2.1%)から大きく下振れた。

- 季節調整の掛け直しや基礎統計の改定により、過去値が遡及改定された。過去1年のうち3四半期の成長率が下方修正されたため、2026年への成長率の下駄が-0.2%低くなった。結果、2025年の実質GDPは前年比+1.1%と2年ぶりのプラス成長。ただ前年が-0.2%のマイナス成長であることから2025年はその反動の性格が強い。一方、同年の名目GDPは同+4.5%と5年連続のプラス成長となった。

- 日本経済をコロナ禍前のピーク(2019年7-9月期)と比較れば、足下の実質GDPは6四半期連続で上回ったが+1.0%の拡大にとどまっている。うち、民間最終消費支出の回復は依然遅れており(-1.0%)、民間資本形成の回復もたどたどしい(-0.5%)。高水準のインバウンド需要により、サービス輸出は12四半期連続で上回ったが(+28.2%)、2四半期連続で減速した。

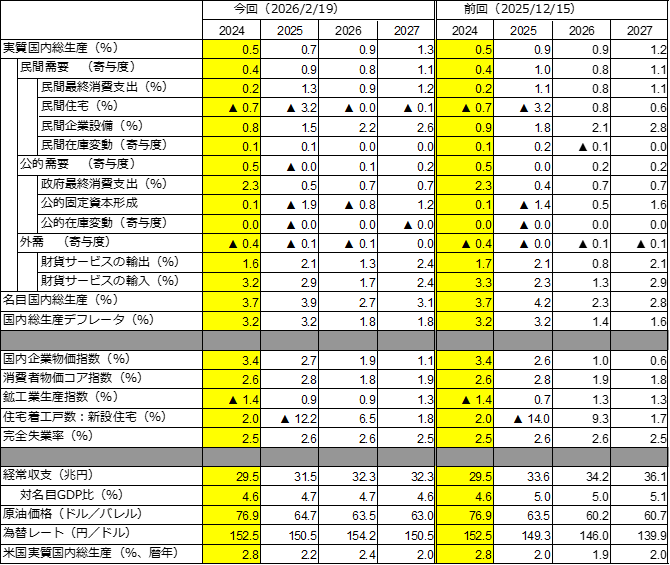

- 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2025-27年度日本経済の見通しを改定した。結果、実質GDP成長率を25年度+0.7%、26年度+0.9%、27年度+1.3%と予測。10-12月期のGDP下振れを受けて25年度を前回予測から-0.2%ポイント下方修正。27年度を+0.1%ポイント上方修正した。

- 実質GDP成長率の四半期パターンを見れば、25年10-12月期に2四半期ぶりのプラス成長に転じて以降、26-27年度にかけては、民間最終消費支出と企業設備の民間需要を中心に潜在成長率を上回る回復が続こう。

- 消費者物価コア指数のインフレ率を、2025年度+2.8%、26年度+1.8%、27年度+1.9%と予測する。ガソリン暫定税率の廃止や電気・都市ガス支援策を反映して26年1-3月期に2%を割り込む。GDPデフレータは25年度+3.2%、26年度+1.8%、27年度+1.8%となる。

- 以上のベースラインに比して、2つのリスクシナリオを想定する。1つは、日中関係一層の悪化が2つの輸出(財貨とサービス)に与える影響、2つは、AIバブル崩壊による調整が世界輸出や民間企業設備に与える影響である。

- 高市内閣の経済政策に期待と注目が集まっている。消費税減税については不透明感が高いため今回のベースライン予測には反映していない。ただ、2027年度から食料品消費税率をゼロとした場合のシミュレーションによれば、実質GDPは+0.6%拡大し、CPIは-0.9%低下する。一方、財政赤字は3.6兆円拡大する。日本経済にとっては賃金物価の好循環に資する供給サイドの政策が重要である。

※本レポートの詳細版については3/3(火)に公表予定

【予測結果の概要】