ABSTRACT

【ポイント】

- JNTO訪日外客統計によれば、8月の訪日外客総数(推計値)は215万6,900人。3カ月連続で200万人を超え、コロナ禍前の8割超の水準まで回復した。なお、中国人客を除いた総数は2カ月連続でコロナ禍前を上回った。

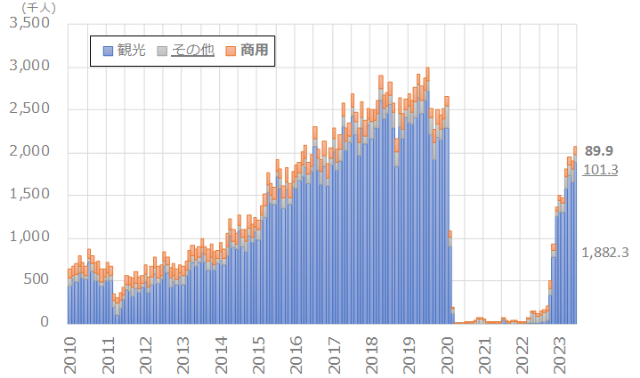

- 目的別訪日外客総数(暫定値)をみれば6月は207万3,441人。うち、観光客は188万2,296人となった(同-28.0%)。商用客は8万9,864人(同-40.7%)、その他客は10万1,281人であった。

【トピックス1】

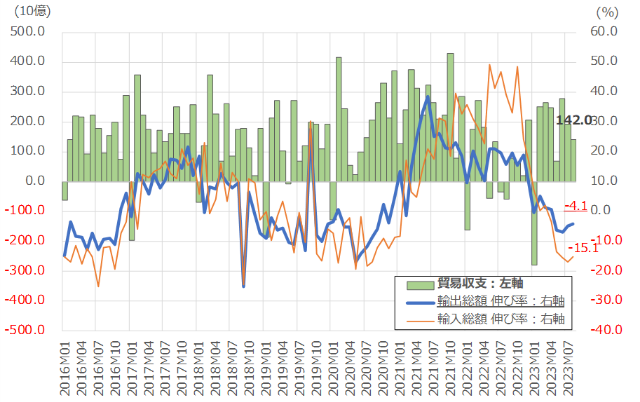

- 8月の輸出額は4カ月連続の減少。また、輸入額はエネルギー価格の下落も影響し、同-15.1%と5カ月連続で減少し、4カ月連続で2桁のマイナスとなった。輸出、輸入ともに減少したが、輸入の大幅落ち込みが影響し、貿易収支は7カ月連続の黒字を維持した。

- 8月の関西国際空港(以下、関空)への訪日外客数は59万1,846人、コロナ禍前の9割(2019年同月比-11.1%)に迫る水準まで回復。

- 7月のサービス業の活動は前月から改善し、持ち直し傾向が続く。第3次産業活動指数、観光関連指数はいずれも2カ月ぶりの前月比上昇。また、対面型サービス業指数は3カ月ぶりに同上昇した。

【トピックス2】

- 6月の関西2府8県の延べ宿泊者数は9,267.4千人泊。2019年同月比では6カ月連続の減少だが、前月から減少幅は縮小した。

- うち、日本人延べ宿泊者数は6,572.3千人泊と3カ月連続で2019年同月の水準を下回った。一方、外外国人延べ宿泊者数は2,695.1千人泊で、2019年同月比-6.5%と減少幅は前月から縮小した。

【トピックス3】

- 2023年4-6月期における関西各府県の訪問率をみると、大阪府40.0%が最も高く、次いで京都府30.4%、奈良県8.1%、兵庫県6.7%、和歌山県1.7%と続く。

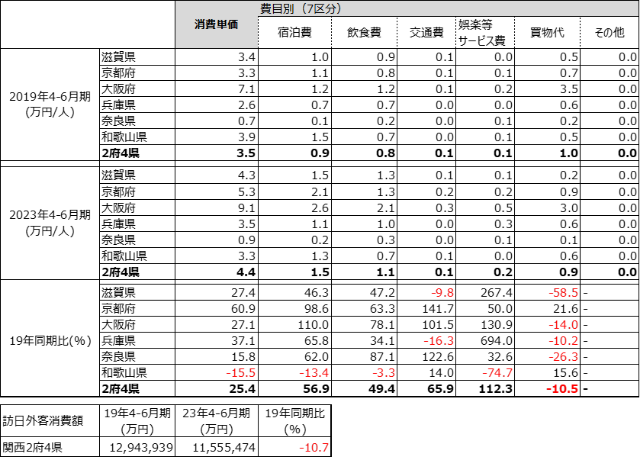

- 23年4-6月期の関西における訪日外国人消費単価をみると、大阪府が9.1万円と最も高く、次いで京都府5.3万円、滋賀県4.3万円、兵庫県3.5万円、和歌山県3.3万円、奈良県0.9万円と続く。

- 関西の訪日外客数と消費単価を用いて、2023年4-6月期の関西における消費額を推計した。結果、訪日外客消費額は1,155億5,474万円となり、コロナ禍前の9割(19年同期比-10.7%)近くを回復した。同期の全国の消費額が同-4.9%に比して、関西の回復は幾分遅れているようである。

DETAIL

ポイント

9月発表データのレビュー:JNTO 訪日外客数

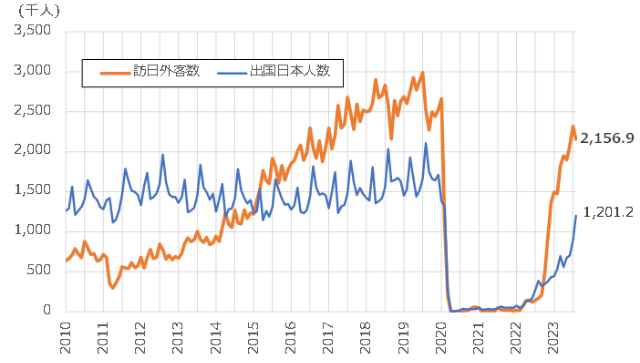

NTO訪日外客統計によれば(図1及び表4)、8月の訪日外客総数(推計値)は215万6,900人となり、3カ月連続で200万人を超えた(6月:207万3,300人、7月232万600人)。2019年同月比-14.4%とコロナ禍前の8割超の水準まで回復。なお、中国人客を除いた総数は179万2,800人で、同+18.0%と2カ月連続でコロナ禍前を上回った(前月:同+3.4%)。また、同月の出国日本人数は120万1,200人で、20年2月(131万6,820人)以来、100万人を超えた(前月:89万3,259人)。19年同月比-43.1%と前月(同-46.3%)から減少幅が縮小した。

図1 訪日外客数及び出国日本人数の推移

出所:日本政府観光局(JNTO)「訪日外客数」より筆者作成

注) 2022年まで確定値、23年1-6月は暫定値、23年7-8月は推計値

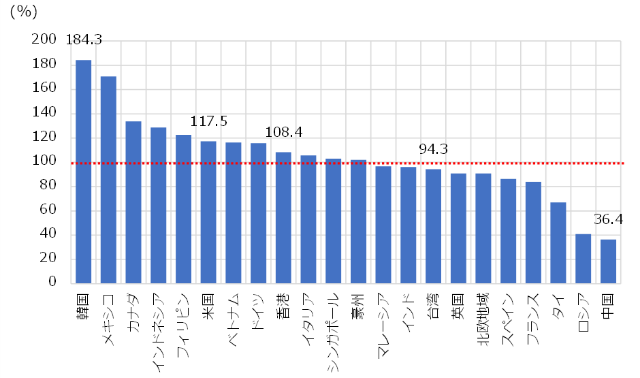

図2 国・地域別のコロナ禍前回復比較:2023年8月

出所:日本政府観光局(JNTO)「訪日外客数」より筆者作成

注) 2022年まで確定値、23年1-6月は暫定値、23年7-8月は推計値

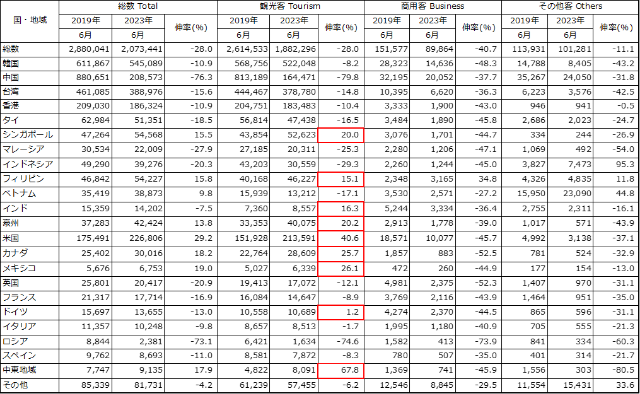

訪日外客数のトップ5を国・地域別にみると、韓国が56万9,100人(2019年同月比+84.3%)と最多であり、次いで台湾が39万6,300人(同-5.7%)、中国が36万4,100人(同-63.6%)、香港が20万6,300人(同+8.4%)、米国が13万8,400人(同+17.5%)と続く。19年同月比でみれば、香港が初めてコロナ禍前の水準を回復した

目的別訪日外客総数(暫定値)をみれば、6月は207万3,441人となった(2019年同月比-28.0%)(図3及び表5)。うち、観光客は188万2,296人となった(同-28.0%)。商用客は8万9,864人(同-40.7%)、その他客は10万1,281人(同-11.1%)であった。観光客はコロナ禍前の7割強、その他客は8割強を回復した一方、商用客は6割の回復となっている。

図3 目的別訪日外客数推移

出所:日本政府観光局(JNTO)「訪日外客数」より筆者作成

注) 目的別訪日外客数については訪日外客数(推計値)から2カ月遅れて発表される。

「観光客」とは、短期滞在の入国者から「商用客」を引いた入国外国人で、親族友人訪問を含んでいる。

「その他客」とは、観光、商用目的を除く入国外国人で、留学、研修、外交・公用などが含まれる。

うち、観光客のTOP5を国・地域別にみれば、6月は韓国が52万2,048人(2019年同月比-8.2%)と最多であった。次いで台湾が37万8,780人(同-14.8%)、米国が21万3,591人(同+38.3%)、香港が18万3,483人(同-10.4%)、中国が16万4,471人(同-79.8%)と続く(表5)

4-6月期の目的別訪日外客をみれば、観光客は527万6,586人(2019年同期比-31.6%)、商用客は27万11人(同-39.5%)、その他客は37万5,256人(同-11.1%)であった。

3年ぶりに行動制限のない国慶節(9月29日~10月6日)により、中国の国内旅行需要はコロナ禍前を回復した。一方、日本への団体旅行が解禁されたものの、足下の日中関係の変化もあり、訪日中国人客の回復は期待しづらい。このため訪日中国人客の先行きについては、24年の春節以降に回復が期待されよう。

表4 2023年8月 訪日外客数 (JNTO推計値) (対2019年比)

表5 2023年6月 目的別訪日外客数 (JNTO暫定値) (対2019年比)

注) 目的別訪日外客数の定義については、図3注参照。

出所: 日本政府観光局(JNTO)、2023年9月20日付より筆者加工

8月関西の財貨・サービス貿易及び7月のサービス産業動向

関西8月の輸出額は前年同月比-4.1%と4カ月連続で減少した(前月:同-5.0%)。また、輸入額はエネルギー価格の下落も影響し、同-15.1%と5カ月連続の減少。また、4カ月連続で2桁のマイナスとなった(前月:同-17.0%)。輸出、輸入ともに減少したが、輸入の大幅落ち込みが影響し、貿易収支は+1,420億円と、7カ月連続の黒字を維持した(前年同月差+2,026億円)(図4)。

図4 関西 対世界貿易の推移

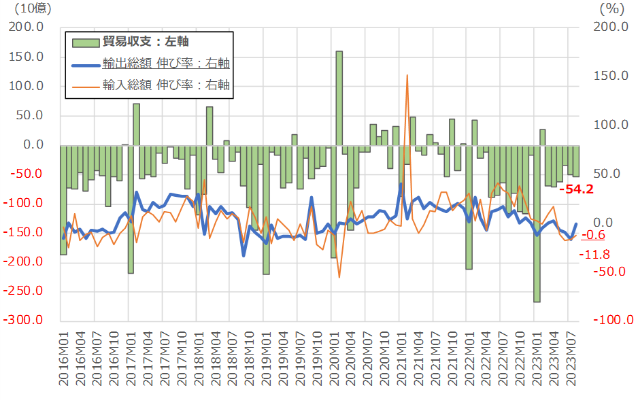

うち、対中貿易動向をみると(図5)、関西8月の対中輸出は前年同月比-0.6%と4カ月連続の減少だが、減少幅は前月(同-15.8%)から縮小。輸出減に寄与したのは非鉄金属や科学光学機器等であった。また、対中輸入は同-11.8%と4カ月連続の減少(前月:同-16.4%)。輸入減に寄与したのは衣類及び同付属品及び無機化合物等であった。対中貿易は停滞している。

図5 関西 対中貿易の推移

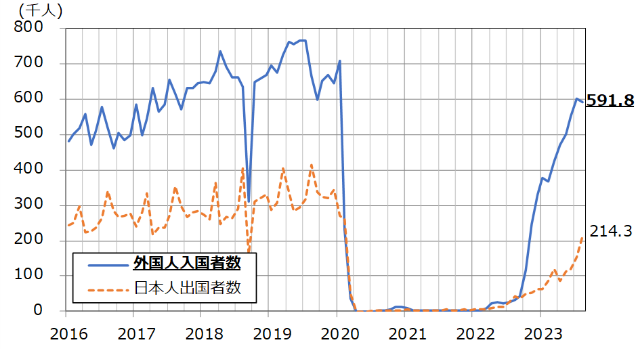

8月の関西国際空港(以下、関空)への訪日外客数は59万1,846人と、コロナ禍前の9割(2019年同月比-11.1%)に迫る水準まで回復した。また、日本人出国者数は21万4,337人となり、20年2月(26万1,697人)以来、20万人超の水準となった。19年同月比では-48.4%と、前月(同-51.5%)からマイナス幅は縮小した(図6)。

図6 関西国際空港 訪日外客入国者数推移

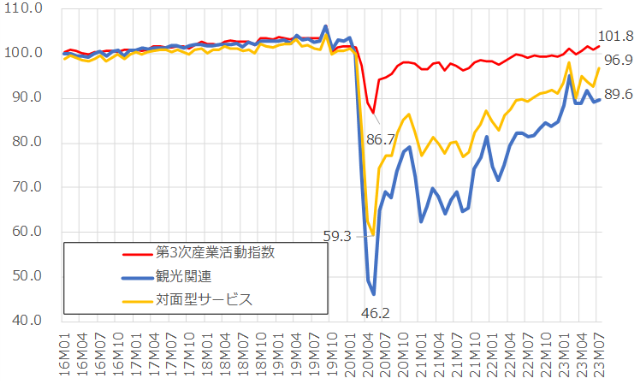

7月のサービス業の活動は前月から改善し、持ち直し傾向が続く。サービス業の生産活動を示す第3次産業活動指数(季節調整済み:2015年平均=100)をみれば(図7)、7月は101.8で前月比+0.9%上昇し、2カ月ぶりのプラスとなった(前月:同-0.7%)。7月を4-6月平均と比較すると、+0.8%上昇した(4-6月期:前期比+0.6%)。また、対面型サービス業指数*は96.9で同+4.6%上昇し、3カ月ぶりのプラス(前月:同-1.1%)。うち、運輸業(同+7.2%、2カ月連続)が上昇に寄与。7月の対面型サービス業指数は4-6月平均比+3.4%上昇した(4-6月期:前期比-0.1%)。

観光関連指数**(2015年平均=100)は、89.6と前月比+0.5%上昇し、2カ月ぶりのプラス(前月:同-2.9%)(図7)。うち、飲食店、飲食サービス業(同+5.6%、2カ月ぶり)や旅行業(同+9.0%、2カ月ぶり)が上昇に寄与した。7月の観光関連指数を4-6月平均と比較すると-0.4%低下しており(4-6月期:前期比-0.9%)、回復のペースは緩慢である。

*対面型サービス業は、運輸業、宿泊業、飲食店、飲食サービス業、その他の生活関連サービス業及び娯楽業を指す。

**観光関連指数は第3次産業活動指数のうち、観光庁「旅行・観光サテライト勘定」の分類に対応する、鉄道旅客運送業、道路旅客運送業、水運旅客運送業、航空旅客運送業、旅客運送業、その他のレンタル、自動車賃貸業、宿泊業、飲食店,飲食サービス業、旅行業、映画館、劇場・興行団の各指数の加重平均。

図7 観光関連 対面型サービス 第3次産業:2015年=100

トピックス2

6月延べ宿泊者数の動向:関西2府8県

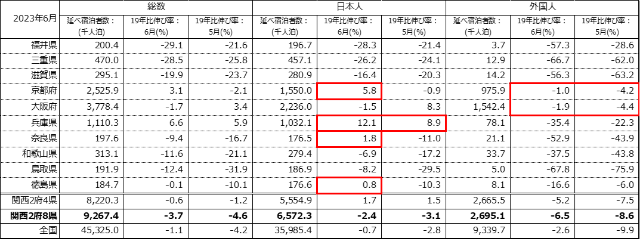

観光庁によれば、6月の関西2府8県の延べ宿泊者数(全体)は9,267.4千人泊であった(表1)。2019年同月比-3.7%と6カ月連続の減少だが、前月(同-4.6%)から減少幅は縮小した。

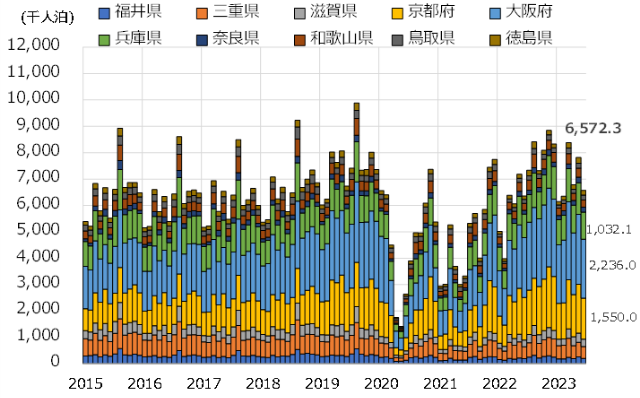

日本人延べ宿泊者数は6,572.3千人泊となった。2019年同月比-2.4%と3カ月連続で減少した(前月:同-3.1%)(表1及び図8)。全国旅行支援事業の影響が薄まり、4月以降、日本人宿泊者の回復ペースは鈍化している。府県別に延べ宿泊者数を降順にみれば、大阪府2,236.0千人泊、京都府1,550.0千人泊、兵庫県1,032.1千人泊、三重県457.1千人泊、滋賀県280.9千人泊、和歌山県279.4千人泊、福井県196.7千人泊、奈良県186.9千人泊、徳島県176.6千人泊、鳥取県176.5千人泊であった。2019年同月比をみれば、兵庫県(同+12.1%)は2カ月連続のプラスとなり、京都府、奈良県、徳島県は前月からプラスに転じた。

図8 府県別日本人延べ宿泊者数 推移

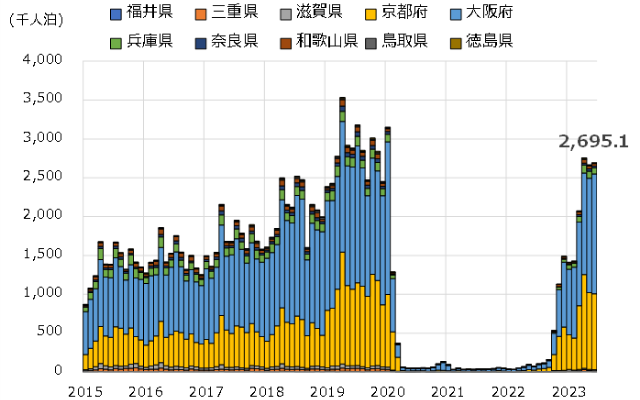

外国人延べ宿泊者数は2,695.1千人泊となった。2019年同月比-6.5%と減少幅は前月(同-8.6%)から縮小し、回復傾向が続いている(表1及び図9)。府県別に延べ宿泊者数を降順にみれば、大阪府1,542.4千人泊、京都府975.9千人泊、兵庫県78.1千人泊、和歌山県33.7千人泊、奈良県21.1千人泊、滋賀県14.2千人泊、三重県12.9千人泊、徳島県8.1千人泊、鳥取県5.0千人泊、福井県3.7千人泊であった。2019年同月比でみると、大阪府(同-1.9%)や京都府(同-1.0%)は前月から減少幅が縮小し、コロナ禍前を回復しつつある。

図9 府県別外国人延べ宿泊者数の推移

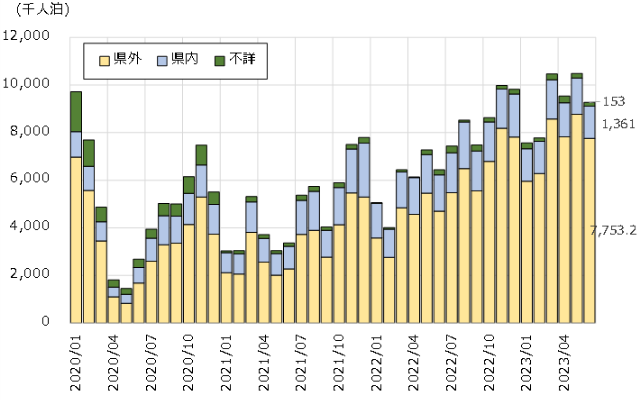

関西2府8県延べ宿泊者を居住地別でみると(図10)、県内の延べ宿泊者数は1,361.1千人泊、県外は7,753.2千人泊であった。2019年同月比をみれば、県内は同+1.2%と21カ月連続のプラスだが、前月(同+4.7%)から増加幅は縮小。また、県外は同-0.4%と前月(同-2.8%)から減少幅は縮小した。

図10 関西 居住地別延べ宿泊者比率の推移

注) 県外の宿泊者には外国人宿泊者も含まれる。

表1 関西 延べ宿泊者数伸び率:6月

出所:観光庁「宿泊旅行統計調査」より筆者作成(図8~10及び表1)

トピックス3

2023年4-6月期訪日外国人訪問率と消費単価:関西

観光庁より9月29日に訪日外国人の都道府県別訪問率と費目別消費単価が約3年ぶりに公表された。今月号では上記の内容を関西2府4県ベースで取り上げる。

2023年4-6月期における関西各府県の訪問率をみると(図11)、大阪府40.0%が最も高く、次いで京都府30.4%、奈良県8.1%、兵庫県6.7%、和歌山県1.7%と続く。2019年同期と比較すると、京都府(+0.9%ポイント)、和歌山県(+0.6%ポイント)、大阪府(+0.3%ポイント)や滋賀県(+0.1%ポイント)はいずれも上昇。一方、奈良県(-4.2%ポイント)、兵庫県(-0.0%ポイント)はそれぞれ低下した。

なお、今回から訪問率の公表が再開されたので、当該期間の各府県の訪問率に訪日外客数を乗じて推計した関西における訪日外客数を要約しておこう。推計された結果をみれば(表2)、2023年4-6月期の訪問者は大阪府が236万8,371人(19年同期比-30.5%)と最も多く、次いで京都府が180万2,208人(同-29.0%)、奈良県が48万1,708人(同-54.3%)、兵庫県が39万7,311人(同-31.0%)、和歌山県が10万622人(同+5.2%)と続く。今後、データが蓄積され次第、都道府県別訪問率の月次推計を行い、各府県の訪日外客数を発表する予定である。

2023年4-6月期の関西における訪日外国人消費単価をみると(表3)、大阪府が9.1万円(19年同期比+27.1%)と最も高く、次いで京都府5.3万円(同+60.9%)、滋賀県4.3万円(同+27.4%)、兵庫県3.5万円(同+37.1%)、和歌山県3.3万円(同-15.5%)、奈良県0.9万円(同+15.8%)と続く。費目別にみれば、和歌山県を除く府県では宿泊費や飲食費が大幅増加。一方、京都府や和歌山県を除く府県では買物代が減少した。関西全体では消費単価は同+25.4%の増加となった。費目別では買物代の減少が確認できる。全国と同様に買物代が減少し、それ以外の費目が増加していることから、関西においてもモノ消費からコト消費への転換の兆しがみられる。

なお、近畿の訪日外客数(表2)と消費単価(表3)を用いて、2023年4-6月期の関西における消費額を推計した。結果、訪日外客消費額は1,155億5,474万円となり、19年同期比-10.7%となった。消費額はコロナ禍前の9割近くを回復した。同期の全国の消費額が同-4.9%に比して、関西の回復は幾分遅れているようである。これには中国人客の回復の遅れが影響している可能性がある。

*全国の費目別消費単価及び消費額については本レポートNo.49を参照。

表2 訪日外客の訪問率と人数:関西2府8県

出所:JNTO『訪日外客統計』及び観光庁『訪日外国人消費動向調査』より推計。

表3 費目別訪日外国人消費単価の比較:関西2府4県

(注)全目的ベース。2019年は確報、23年4-6月期は速報(上図も同様)。消費単価にはパッケージ参加費が含まれる。

出所:観光庁『訪日外国人消費動向調査』より作成。

本レポートは、執筆者の見解に基づき作成されたものであり、当研究所の見解を示すものではありません。

本レポートは信頼できると思われる各種データに基づいて作成されていますが、その正確性、完全性を保証するものではありません。また、記載された内容は、今後予告なしに変更されることがあります。