ABSTRACT

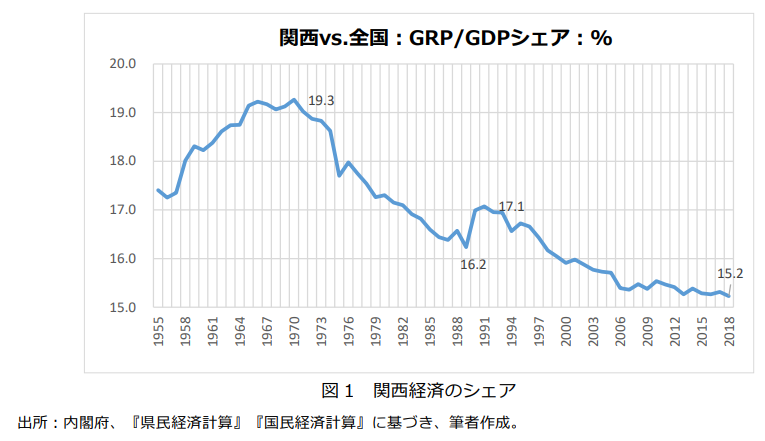

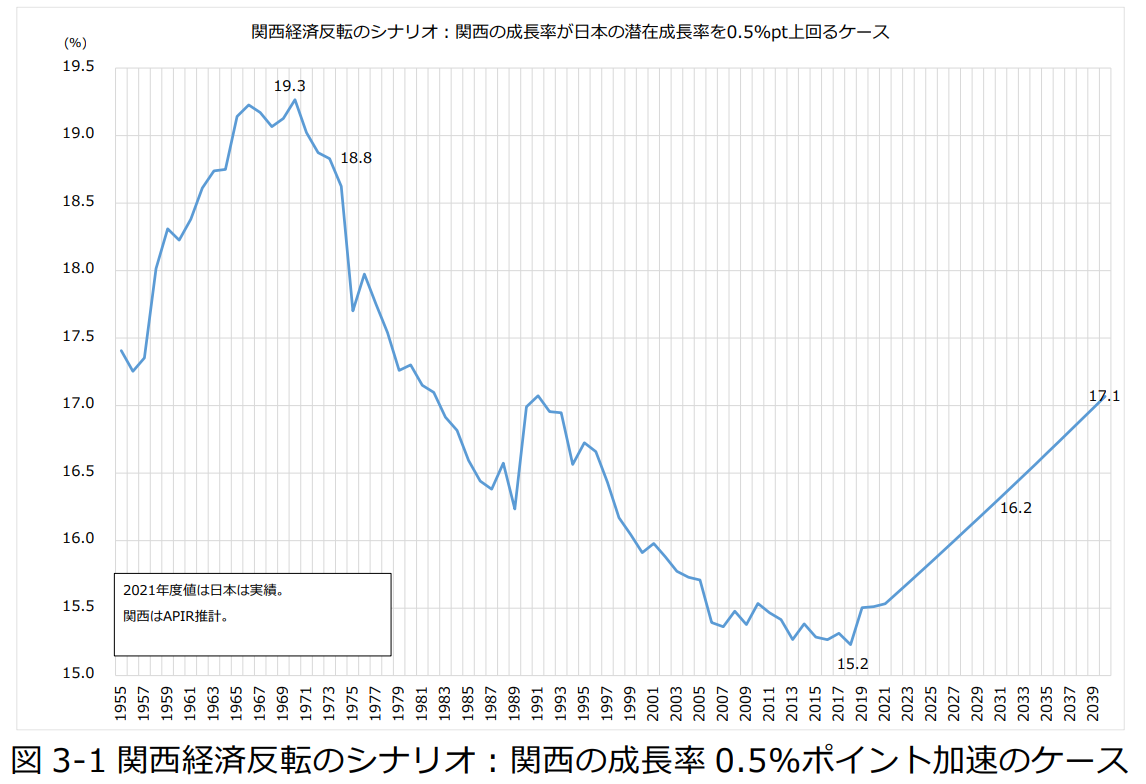

1. 関西経済のシェアは、大阪万博が開催された1970年度に19.3%のピークを記録した後、2つの石油危機を経て1989年には16.2%にまで低下した。1991年にシェアは17.1%と一時的に反転したものの、1990年代後半には再び15%台に低迷し、今日に至っている。

2. 2018年11月に博覧会国際事務局(BIE)総会で25年国際博覧会の開催国に日本(大阪)が選ばれたことは、これまでの関西経済の将来に対する鬱々とした雰囲気を一変させた。このため、大阪・関西万博及びIR関連投資による関西経済反転の可能性に大いに期待が高まっている。

3. 成長率方程式による分析から、関西経済の地盤沈下の原因が相対的な投資不足にあることが分かった。また関西の投資率(非住宅固定資本形成/域内総生産)が1%ポイント上がれば、関西の実質成長率は0.46%ポイント上昇する。具体的には、1兆円の投資増は投資率を1.16%ポイント押し上げ、関西の経済成長率を0.54%ポイント引き上げることになる。

4. 日本経済が足下の潜在成長率で成長すると仮定し、また、関西が全国を0.5%ポイント程度上回る成長率で伸びるケースを仮定し、その場合の関西経済のシェアを計算した。2030年度には16.2%、2040年度には17.1%に上昇し、1980年代前半の関西経済のシェアを回復することになる。

5. 2025年大阪・関西万博の開催とそれに伴う交通インフラの整備、またその後に想定されているIR関連投資は十分に1兆円を超えるものである。課題は、大阪・関西万博やIRを端緒としていかに持続的に内外から投資を呼び込めるかである。またいかに“儲かる産業”を創出するかが課題となる。大阪・関西万博のレガシーとして世界に関西の魅力を認知してもらい、人材や資金の好循環を実現することが重要である。今これを広く議論すべきである。

DETAIL

はじめに

本稿のねらいは、関西経済の1970年以降の50年にわたる地盤沈下(経済のシェアの低下)の原因を分析し、その反転の可能性を探ることにある。筆者は、大阪・関西万博を控え関西経済の反転の準備が整い、反転の可能性が高まってきたとみている。

1.では、まず地盤沈下する関西経済の推移を時系列的に説明する。

2.では、関西経済の地盤沈下の原因が相対的な投資不足にあることを分析する。

3.では、大阪・関西万博開催や、それに続く統合型リゾート(IR)関連投資等が関西経済反転の起爆剤となる議論を説明する。おわりにでは、関西経済反転を実現するための課題を議論する。

1. 地盤沈下する関西経済:15%経済へ転落

まず関西経済の規模(関西2府4県の名目域内総生産(GRP)の合計)と全国のそれ(名目国内総生産(GDP))を比較しよう。1955年度以降長期にわたる関西経済のシェアの計算に当たっては、6種類の県民経済計算と2種類の国民経済計算を接続して関西と全国の長期時系列を作成した。

1-1. 関西経済のシェアは、大阪万博後の20年で急速に低下

関西経済のシェアは大阪万博が開催された1970年度に19.3%のピークを記録した後、2つの石油危機を経て1989年には16.2%にまで一気に低下した。バブルの影響もあり関西経済のシェアは1991年に17.1%へと一旦反転したものの上昇は一時的なものにとどまった。以降1990年代後半には再び低迷し、2000年度に16%を割り込み、今日に至るまで15%台で低迷している(図1)。

1-2. 反転の兆し

2015年以降、好調な対中国向け輸出とサービス輸出(訪日外客による消費の増加)という2つの輸出に支えられた関西経済は、2018年には低迷の色を濃くする。この背景には、米中貿易摩擦の進行からくる影響に加え、6月18日の大阪北部地震発生、9月4日の台風21号の被害で関西国際空港が閉鎖されるという自然災害中心の暗いニュースがあった。しかし、11月23日に博覧会国際事務局(BIE)総会で2025年国際博覧会の開催国に日本(大阪)が選ばれたことは、これまでの関西経済の将来に対する鬱々とした雰囲気を一変させた。なお、7月20日にはカジノを含む統合型リゾート(IR)実施法が成立している。このため、大阪・関西万博及びIR関連投資による関西経済反転の可能性に大いに期待が高まった。その後、2020-2022年のコロナ禍により、日本経済及び関西経済は大幅な調整を迫られたが、関西経済反転の可能性は25年の大阪・関西万博の開催を間近かに控え現実味を帯びてきたといえよう。

2. 関西経済の地盤沈下の原因は投資不足

ここでは、まず成長率の決定要因を示し、関西経済の地盤沈下の原因が投資不足にあることを説明する。

2-1. 成長率の決定要因

関西経済のシェアが持続的に低下することは、関西経済の成長率が関西以外の地域の経済成長率を持続的に下回ることを意味する。ここでは、関西経済の成長率の低下の原因を探る。

ハロッドの経済成長の基本方程式は、次式のように表される。すなわち、t 期の経済成長率(ΔYt / Yt-1)は t-1 期の投資率をt期の限界資本係数で除したものとなる。

ΔYt / Yt-1=(ΔKt-1 / Yt-1)/(ΔKt-1 / ΔYt)=投資率/限界資本係数

Yt : 実質 GDP、Kt:資本ストック、ΔYt=Yt -Yt-1 ただし、ΔKt=Kt-Kt-1=It(投資)

この成長方程式は、GDPのうち貯蓄を通じて資本蓄積(投資)に回る比率が高いほど経済成長率は高くなることを意味する。

2-2. 経済成長率と投資率は比例的な動き

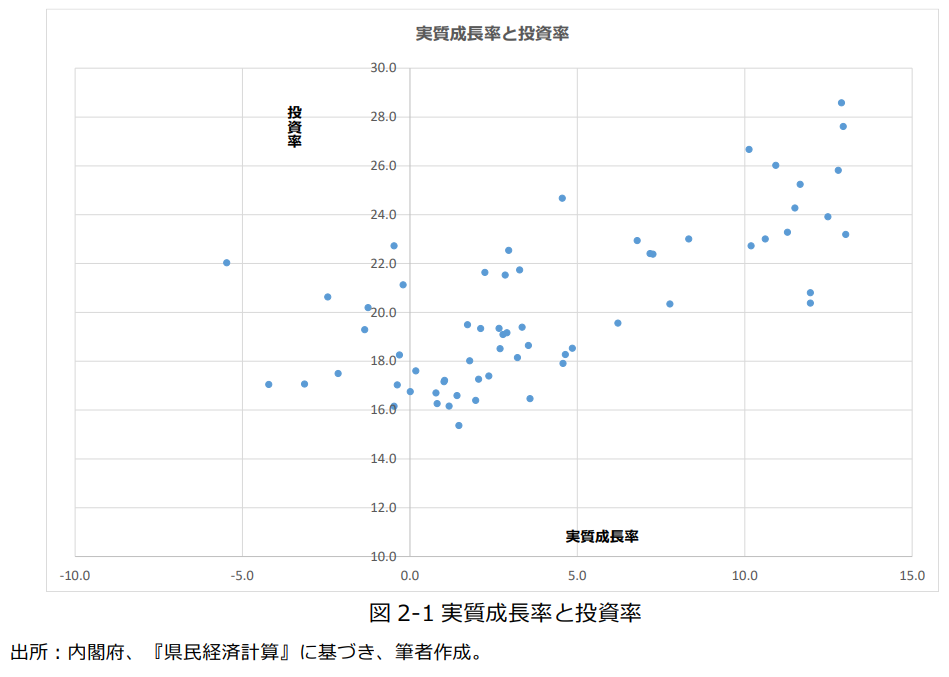

図2-1は、関西経済の実質(GRP)成長率と投資率との関係を見たものである。ここでの投資率は、GRPと非住宅固定資本形成(=民間企業設備+公的企業設備+一般政府)との比率である。図からわかるように大きな経済ショック(石油危機や世界金融危機)の時期を除けば、関西経済の成長率は投資率と比例的な関係にあることが分かる。

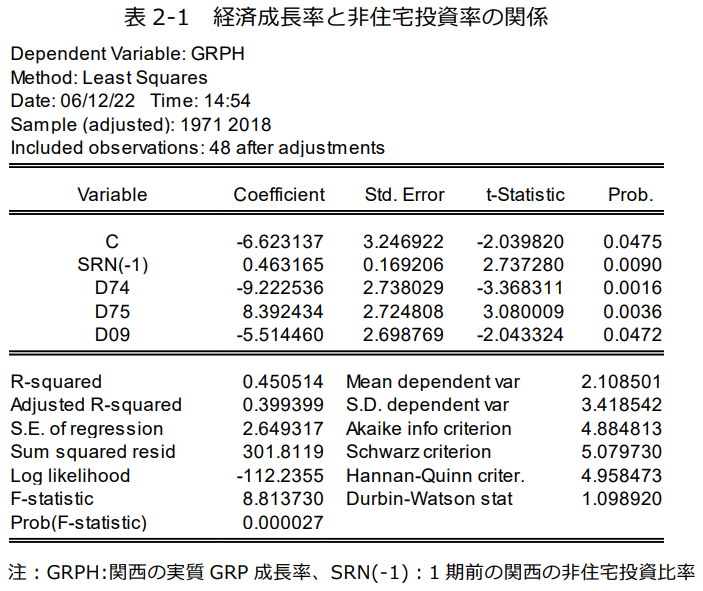

次に、成長方程式に基づき関西経済の非住宅投資率と経済成長率の関係を回帰分析した結果が、表2-1である。推計期間は1971~2018年度である。推計結果からわかるように、関西の前期の投資率(SRN(-1):非住宅固定資本形成/名目GRP)が1%ポイント上がれば、関西の今期の成長率(GRPH)は0.46%ポイント上がることになる5。なお推計にあたっては、大きな経済ショック期(1974年、75年、2009年)についてはダミー処理をしている。

この式の意味を、具体的な数値例でみていこう。2018年の関西の名目GRPは86.13兆円であるから、1兆円の投資追加増は投資率を1.16%ポイント(1/86.13*100)押し上げることになる。すなわち、次年度の関西の経済成長率を0.54%ポイント(0.46*1/86.13*100)引き上げる。

なお、日本経済の実質(GDP)成長率と非住宅投資率の関係を後掲参考表2に示した。全国の成長率を説明する投資率の係数は0.479と関西とほぼ同じである。すなわち、投資率の格差が成長率の格差をよく説明することが分かる。

2-3. 関西経済の地盤沈下と投資不足

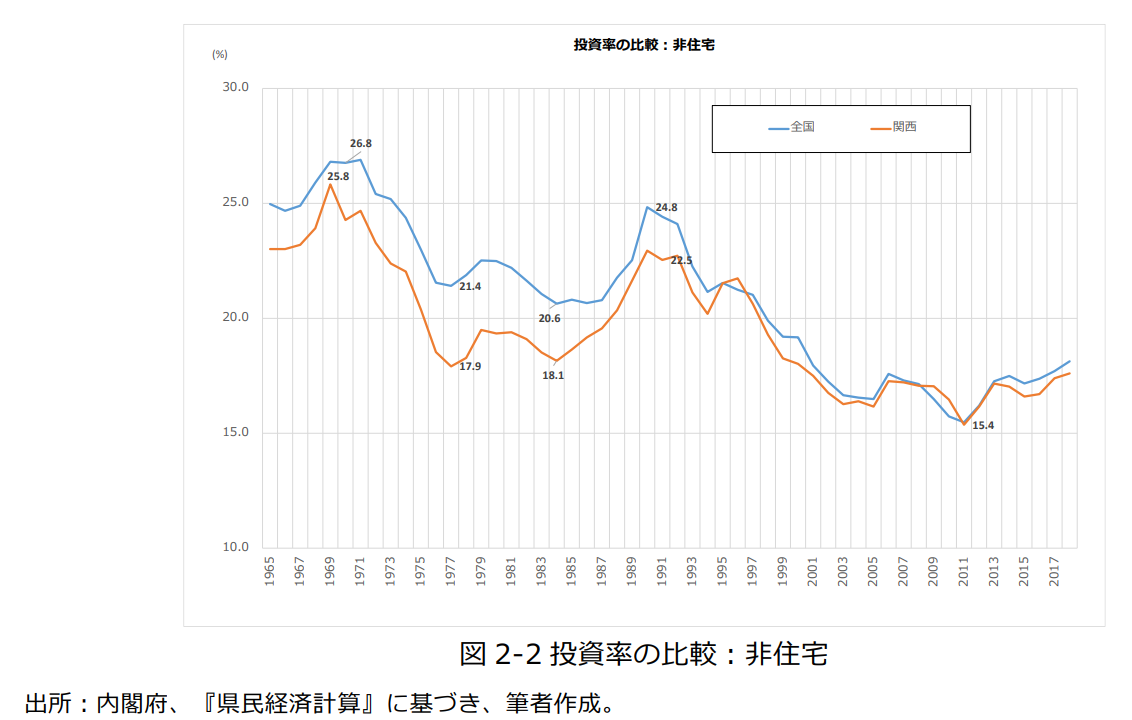

次に投資率の推移を関西と全国とで比較してみよう。まず非住宅ベースの投資率の推移を見よう(図2-2)。関西経済と日本経済の投資率は、高度成長期のピーク(日本:1969年26.8%、関西:25.8%)から2度の石油危機の影響もあり低下トレンドを示したが、1980年代半ばに底を打つ。80年代後半はバブルの影響もあり投資率は一旦上昇に転じたが、バブル崩壊後は再び下方トレンドを示している。2000年に入り、下方トレンド底打ちの後、2013年には反転の兆しを見せている。なお、非住宅ベース投資率の構成内訳である民間企業部門と公的部門の動向については、後掲の参考図1及び図2を参照のこと。

1996年に至るまで、関西の投資率は一貫して全国の投資率を下回っていた。格差はピーク時の1%ポイントから最大3.6%ポイントまで拡大した。すなわち、一貫して関西の投資不足が続いたことになる。以降、全国と関西の投資率の格差は1%ポイント以下にとどまっており、2009-2010年度には投資率格差は逆転している。1990 年代半ばに至るまで、関西の非住宅の投資率は全国の投資率より一貫して低かった。このことは、関西の経済成長率が全国のそれを一貫して下回っていたことを意味しており、その原因は関西の相対的な投資不足にあったといえよう。

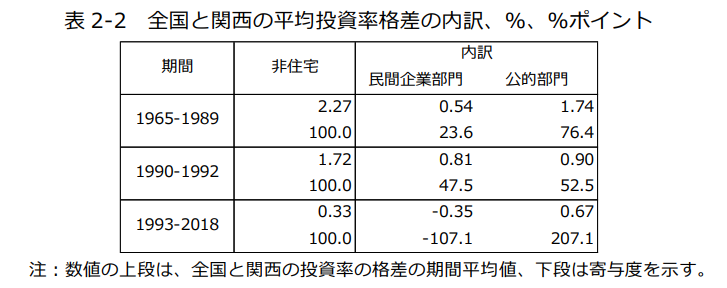

表 2-2 は全国と関西の平均的な投資率の差を期間別にみたものである。1965-1989年度においては、全国と関西の非住宅の投資率の平均差は2.27%ポイント、1990-1992年度においては、1.72%ポイント、1993-2018年度においては、0.33%ポイントとなっている。バブル崩壊後に全国と関西の投資率格差は大きく縮小しており、関西と全国の成長率格差もかなり縮小してきている。すなわち、関西以外の地域での成長率減速が相対的に目立つようになってきたといえよう。

非住宅の投資率の格差を民間企業部門(民間企業設備)と公的部門(公的企業+一般政府)に分けて分析しよう。1965-1989年度においては、全国と関西の非住宅の投資率の格差(100%)の主因は民間部門(23.6%)ではなく、公共工事を中心とした公的部門(76.4%)にある。関西の公共投資のシェアが全国に比して低下しており、公共部門の投資不足の拡大がこの期間の特徴である。1990-1992年度においては、非住宅投資率の格差は民間企業部門と公的部門で同程度となっている。1993-2018年度においては、格差拡大の大部分は公的部門(207.1%)で生じており、民間企業部門(-107.1%)では格差は逆転している。全期間を通じて、関西の公的部門の投資率格差は縮小しており、また2021年の関西の公共工事は全国の伸びを上回っており、格差が逆転していることに注意。

3. 大阪・関西万博、IRを関西経済の反転につなげるために

3-1. 関西経済と日本経済の平均成長率

1.でみたように関西経済のシェアは大阪万博開催の年にピークを記録した。しかし、以降下方トレンドを示し、バブル崩壊以降は長く 15%台に低迷した。

2.では、関西経済の地盤沈下の原因は成長方程式から関西経済の相対的な投資不足にあるとした。したがって、投資不足が解消できれば(投資率が上昇すれば)、関西経済の反転が期待できることになる。

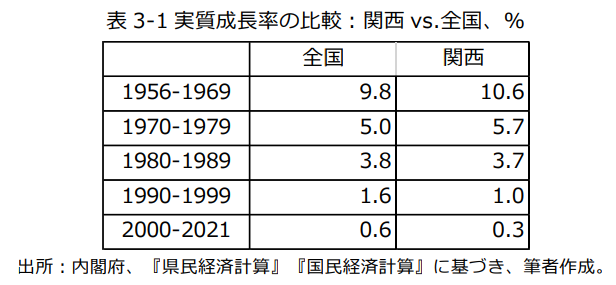

先行きを考える前に過去を振り返ろう(表3-1)。関西経済は高度成長期において、平均成長率は全国を上回ったため、前掲図1が示すように関西経済のシェアは上昇した。1980年代、1990年代の平均成長率は関西、全国ともに低下するが、関西の方が減速の程度が強い。2000-2021年度の平均成長率は、全国が0.6%、関西経済は0.3%とほぼゼロ成長となる。

内閣府によれば、2021年度の日本経済の潜在成長率は0.5%まで減速してきている。先行き、全国経済が0.5%の潜在成長率で伸びるケースに比較して、関西経済の成長率は、全国の潜在成長率の仮定から0.5%ポイント、1%ポイント加速する2つのケースを想定した。この想定の背景には、2-2.で示したように、1兆円程度の追加投資が関西の経済成長率を0.54%程度引き上げるという推計がある。大阪・関西万博やその後IRへの投資増をはじめとして、海外から更なる投資を呼び込むことができれば、関西経済の反転は可能となろう。以下では、関西の成長率加速による、関西経済反転のシミュレーション結果を示そう。

3-2. 関西経済反転のシミュレーション

ベースラインの作成に当たって、ベンチマーク(2021年度)の日本の名目GDPを541.6兆円、関西の名目GRPを84.2兆円とする。日本の名目GDPは実績であるが、関西の名目GRPは確報が2018年度までしか利用可能でないため、APIRの最新の予測値を用いた。

22年度以降については、日本経済が0.5%の潜在成長率で成長すると仮定した。また実質GDPと名目GDPが同率で伸びると仮定している。これらのベースラインに比して、関西が全国を0.5%ポイント上回る成長率(1%)で伸びるケース1を仮定し、関西・全国のシェアを計算した。これによれば、2030年度には 16.2%、40年度には17.1%に上昇する。結果、関西経済は1980年代前半のシェアを回復することになる(図3-1)。

次に、ケース1(追加投資約1兆円/年)に比して、関西の成長率(1.5%)が全国を1.0%ポイント上回るケース2(追加投資約2兆円/年)を想定して、関西・全国のシェアを計算した。このケースでは、2030年度には17.0%、40年度には18.7%に上昇しており、関西経済は1973年におけるシェアを回復することになる(図3-2)。

おわりに

本稿では、関西経済の50年にわたる持続的な低下の原因を全国に比しての投資不足にあるとした。

成長率と投資率の関係から、1兆円程度の追加的な投資は、関西の成長率を0.54%ポイント程度引き上げることが分かった。また関西経済が日本経済の成長スピード(潜在成長率)を0.5%ポイント上回るシミュレーションでは、2030年度の関西経済のシェアは足下の15.2%(2018 年度)から16.2%、40年度には 17.1%に上昇する可能性を示した。

2025年大阪・関西万博の開催とそれに伴う交通インフラの整備、またその後に想定されているIR関連投資は十分に1兆円を超えるものである。本稿で示したシミュレーションは、それなりの根拠に基づいた投資増の影響を示したものである。

課題は、大阪・関西万博やIRを端緒とした投資増の持続可能性である。これを保証するためには、いかに内外から投資を呼び込めるかがポイントとなる。またいかに“儲かる産業”を呼び込めるか、また“儲かる産業”への転換をどのようにイメージするかも重要なポイントとなろう。関西経済のインフラを整え、反転の条件が整ってきた今、大阪・関西万博のレガシーとして世界に関西の魅力を認知してもらい、結果として人材や資金の好循環を実現することが重要である。経済界、関係機関とともに議論を進めていきたい。