ABSTRACT

APIRでは、これまで平成25-28年(2013-16年)の訪日外国人(以下、インバウンド)消費需要を推計し、関西各府県に及ぼす経済効果の経年変化を比較分析してきた。本稿では17年のインバウンド需要の経済波及効果を推計するとともに、新たに関西における宿泊業建設投資をとりあげ、その特徴と課題を検討した。結論を先取りすれば、17年の関西インバウンド消費需要は前年比+16.4%増加し前年を幾分上回る伸びとなり、その効果としてGRPの1%程度貢献できるようになった。今後しばらくはこの傾向が持続する可能性が高いと思われるが、このためにもインバウンドをめぐる環境の需給両面での検討が重要である。

DETAIL

はじめに

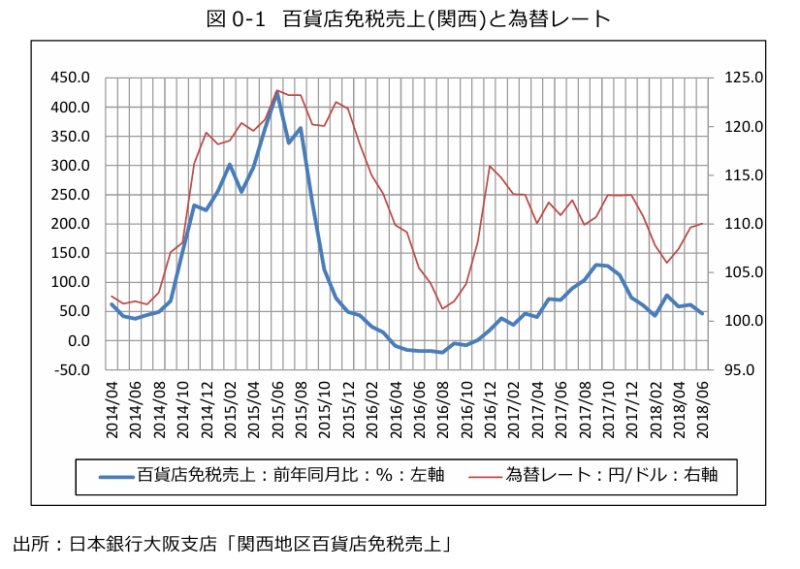

APIR トレンドウォッチ No.21、No.30、No.39 と No.42 において、筆者たちは、平成 25-28 年(2013-16 年)の訪日外国人(以下、インバウンド)消費需要を推計し、関西各府県に及ぼす経済効果の経年変化を比較分析した。2015 年は「爆買い」という言葉に象徴されるような圧倒的な外国人消費の拡大により、関西経済の所得や雇用に歴史的な影響をもたらした。ところが図 0-1 が示すように、円高の影響もあり、インバウンド消費(買物代)の動向を示す百貨店免税売上の前年同月比は 15 年秋口から急激に減速し、16 年 4-10 月にはマイナスの伸びに転じた。11 月以降は回復に転じたものの、16年通年でみて前年比大幅減速した(16年前年比-1.4%、16年度同+2.6%)。17年の百貨店免税売上は前年比大きく回復したため(17年前年比+75.4%、17年度同+79.7%)インバウンド消費需要は着実に回復したとみているが、18年1-3月期に入り為替レートがやや円高に振れており、年前半で百貨店免税売上は年率30%程度の伸びと幾分減速しているのは気になるところである。いずれにせよ、この「新たな拡張局面は持続するか」が本稿での課題となる。結論を先取りすれば、17 年の関西インバウンド消費需要は前年比+16.4%増加し前年を幾分上回る伸びとなり、その効果として GRP の 1%程度貢献できるようになった。今後しばらくはこの傾向が持続する可能性が高いと思われるが、このためにもインバウンドをめぐる環境の需給両面での検討が重要である。本稿では 17年のインバウンド需要の経済波及効果を推計するとともに、新たに関西における宿泊業建設投資をとりあげ、その特徴と課題を検討する。

われわれの分析の特徴は、従前から述べてきたように、関西へのインバウンド消費が関西各府県の経済にどのような影響を及ぼしたかを把握できることにある。分析の手順としては、これまでと同様に関西各府県の観光消費ベクトルを推計し、APIR が開発した関西地域間産業連関表を用いてインバウンド消費が関西各府県の生産、所得や雇用にどの程度寄与したかを推計するものである。所得に対する寄与の推計には、APIRの域内総生産(GRP)の早期推計の結果が援用されているのも特徴である。

1. 観光消費ベクトルの作成と比較

本節では、(1)訪日外客数の府県への割り当て、(2)国籍別・費目別の購入者単価の比較、(3)国籍別・費目別消費額の推計、(4)IOベースの部門別府県別観光消費の推計という順に、観光基礎統計を加工することで観光消費ベクトルを推計し、2013-17年の比較を行う。

(1) 訪日外客数の府県への割り当て

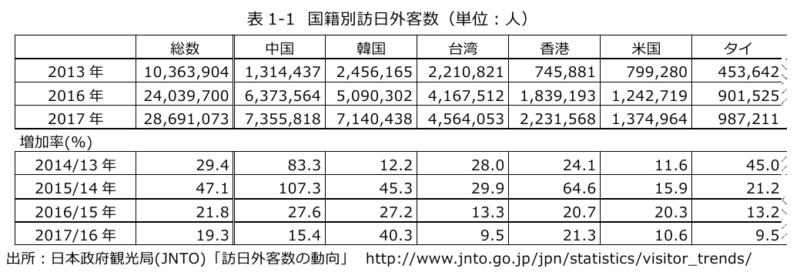

日本政府観光局(JNTO)の集計による訪日外客数は、2013年が約1,036万人、16年が約2,404万人、17年が約2,869万人と推移してきた(表1-1)。増加率は15年から16年が21.8%、16年から17年が19.3%であり、2015年以前に比べると勢いは鈍化したものの、二桁の増加基調が続いている。国籍別には、中国からの来訪が15年に韓国を抜い抜いて最多数となり、17年においては約736万人と全体の四分の一強を占めている。17 年は韓国からの訪日客数が 40.3%(前年の 27.2%から)と大きく増加したことが特筆すべきことであるといえよう。

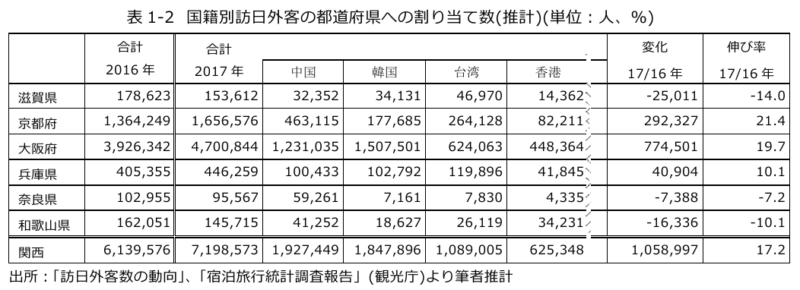

上記の国籍別訪日外客数を都道府県に按分する。「宿泊旅行統計調査報告」の参考第1表(年計)からは、国籍別・都道府県別の外国人延べ宿泊者数が得られる。ここから、各県における延べ宿泊者数の対全国シェアを国籍別に算出し、このシェアを訪日外客数に乗じて、訪日外客数を各都道府県に割り当てる(表 1-2)。

2016-17 年を比較すると、絶対数では関西が+105.9 万人増加したが、うち大阪府の増加が+77.5 万人と最大であり、京都府が+29.2 万人と続いている。両者で106.7 万人と関西での増加数をほぼ説明している。伸び率でみると、関西全体では+17.2%増加している。県別には、京都府の伸びが+21.4%と最も高く、大阪府(+19.7%)、兵庫県(+10.1%)がこれに続いている。16 年において相対的に伸びが大きかった和歌山県(+45.5%)、奈良県(+40.4%)、滋賀県(+35.5%)は、17 年には減少に転じている。これらの3県で伸びがマイナスになったのは、延べ宿泊者数が16年よりも減少したことによる。

(2) 国籍別・費目別の購入者単価

「訪日外国人消費動向調査」報告書(第2編)より、国籍別の購入者単価を費目別に取得する(表 1-3)。消費の動向は、支出の総額のみならず、費目の構成も国により大きく異なっていることが確認できる。例えば、2017 年において、韓国は買物代が全体の約 27%(=19,530/71,795)であるのに対し、中国は約52%(=119,319/230,382)と支出の半分以上を占めている。経年の変化をみると、韓国の支出は 13 年以降、減少傾向にあったが、17年では上昇に転じている。一方、中国では、13年以降大幅な増加を続けてきたが、15年の28.4万円をピークに、16年には23.2万円と減少に転じ、17年でも23.0万円とあまり変化がない。15 年をピークとする同様の傾向は、台湾、香港、タイにも当てはまる。一方、米国の場合は着実に伸びていることがわかる。

(3) 国籍別・費目別の消費額

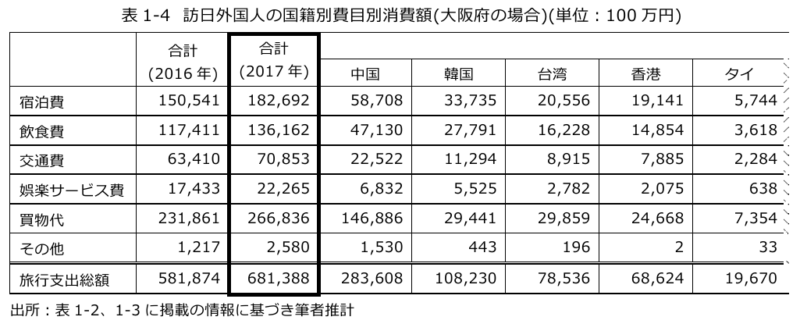

(1)で求めた国籍別・都道府県別訪日外客割り当て数に(2)の購入者単価を乗じて、国籍別・都道府県別の消費金額を費目別に推計する。表1-4は、大阪府でのインバウンド消費金額の推計結果(2016-17年)を例示したものである。例えば中国人の宿泊費は、購入者単価の47,690円に訪日外客割り当て数の1,231,035人を乗じて、約587億円として推計される。このように国別に各費目の支出額を算出し、それを国籍について合計したものが、当該府県における消費額(表の太枠内は2017年の場合)となる。 表1-3で確認したように、インバウンドによる支出の構成は、国籍によって特徴がある。表1-4の太枠内には、2017年の都道府県別費目別の消費額(大阪府)が示されているが、これは国籍による消費パターンの相違が反映されたものとなっている。

(4) IO ベースの部門別府県別観光消費の推計

ここでは、表1-4の情報を産業連関表の部門分類(IOベース)に組み替えて、経済波及算出の基礎となる、部門別府県別観光消費を推計する。その手順は、以下の通りである。

① 表1-4の費目(表第1列)を産業連関表の部門(104部門)に対応付けし、IO部門による観光消費ベクトルを推計する。

② 上の消費ベクトルに含まれる移輸入品を、関西地域間産業連関表の情報に基づき推計し、財・サービスの供給地域毎の消費ベクトルを推計する。

③ ここまでで推計された消費ベクトルは、いわゆる購入者価格ベースであり、財の取引額には流通コスト(商業マージン、運賃)が含まれている。全国産業連関表のマージン率と運賃率に基づき、商業マージンと運賃を推計し、生産者価格ベースの消費ベクトルを推計する。

上記のうち、①、②については、APIRトレンドウォッチNo21のpp3-5で数値を交えて詳しく説明している。詳細については、そちらを参照されたい。

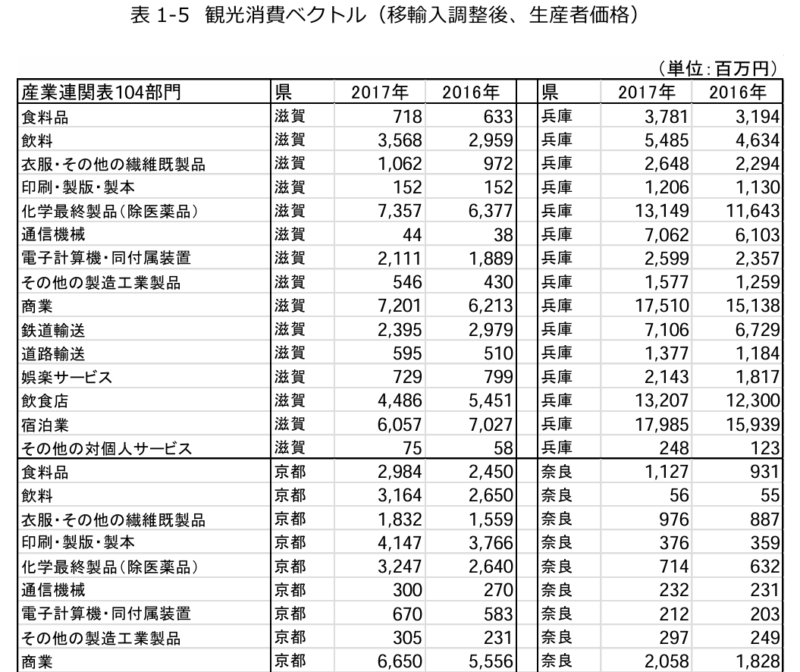

以上の要領で推計した、観光消費ベクトルは、表1-5のようになる。ここで若干の補足を述べておく。

まず表 1-5 は、紙幅の都合により列を 2 つに分けて表示しているが、本来は、関西地域間産業連関表のレオンチェフ逆行列に乗じるべき需要ベクトルとして、1 列で表現されるものである。また、産業連関表は104部門であるが、表1-5では、数値がゼロの部門は割愛している。

表 1-5 の各府県は、観光消費の対象となる財・サービスの供給地域を指していることにも留意されたい。例えば、2017 年の大阪府の飲料は、44 億 3300 万円となっているが、これは、大阪府内で発生した飲料への消費需要が44億3300万円ということではなく、関西各県内で発生した飲料消費需要のうち、大阪府産により賄われた分が44億3300万円という意味である。したがって、表1-5の数値は、生産波及における直接効果と読み替えることも可能である。

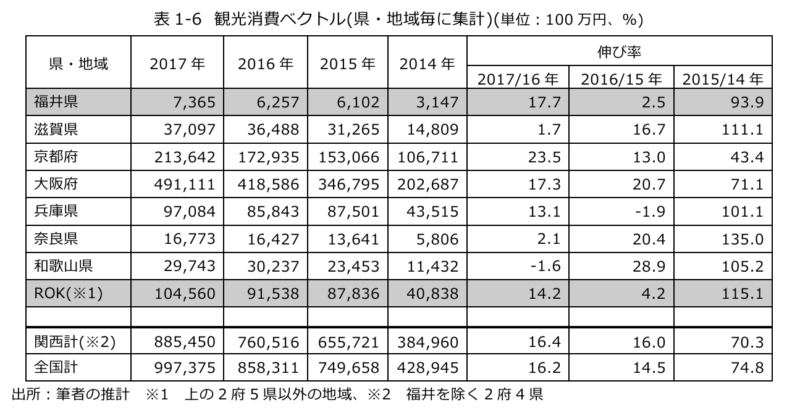

表1-5の数字を府県毎に集計したのが、表1-6である。表(第1列)の「県・地域」は、関西地域間産業連関表の地域区分である。福井県は、関西地域間産業連関表では関西の一部として扱われているが、本分析では関西を(表で網を掛けていない)2府4県として定義している。表1-5、表1-6の消費額は、関西来訪者による消費額であり、(東京など)他地域の来訪者による消費は含まれていない。例えば、表1-6の2017年のROK(関西域外)は約1,046億円となっているが、これは関西来訪者による消費のうち、関西域外で生産された財が1,046億円であることを意味している。ちなみに、関西来訪者による(国内)消費の総額は、約9,974億円(表1-6の最下行)と1兆円規模となってきた。うち、関西産品により賄われたのは8,855億であり、残りは、福井県及びその他の地域(ROK)でそれぞれ74億円と1,046億円ずつ調達されたことが表1-6から見てとれる。

2017年の観光消費ベクトルを16年と比較すると、関西産品の消費は16.4%増加している。京都府(+23.5%)、大阪府(+17.3%)、兵庫県(+13.1%)など経済規模の大きい府県での増加が目立つ。16年の兵庫県の観光消費は前年比減少(-1.9%)したが、17年は回復に転じた。一方、和歌山県(-1.6%)、滋賀県(+1.7%)、奈良県(+2.1%)などは、16年に比べて伸びが大きく鈍化している。特に、和歌山は減少に転じた。

2.経済波及の算出と比較

前節で推計された観光消費ベクトルにより、経済波及効果(生産、GRP、雇用創出)を関西地域産業連関表により推計する。ここでは、直接効果、一次波及、二次波及の別に経済波及を算出する。具体的な計算の手順は、APIRトレンドウォッチNo.21を参照されたい。

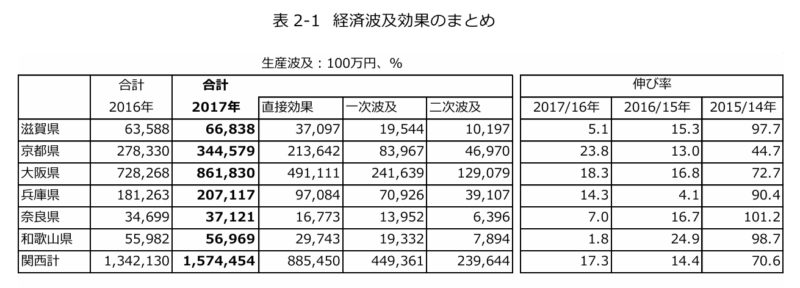

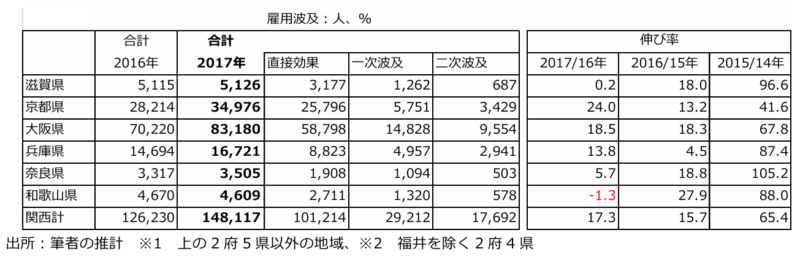

表2-1は、推計の結果を県毎にまとめたものである。2017年の関西全体への経済波及は、域内生産ベース(生産波及)で約1兆5,745億円、付加価値ベース(付加価値波及)で約8,314億円、就業者ベース(雇用波及)では148,117人と推計された。

経済波及の伸び率をみると、生産、付加価値、雇用への波及は17%台の増加(生産:+17.3%、付加価値:+17.5%、雇用:+17.3%)となっており、2016年とほぼ同じ伸びを保っている。また、16年には相対的に財の消費が一服し、サービス消費が盛んになったことが確認されたが、この傾向は17年でも持続している。表1-4の大阪府のケースで各費目の増加率を算出すると、大きい順に、娯楽サービス費(+27.7%)、宿泊費(+21.4%)、飲食費(+16.0%)、買物代(+15.1%)、交通費(+11.7%)となっており、財への支出である買物代の伸びは相対的には小さい。

次に、表2-1の結果を府県別にみると、2017年で生産・付加価値・雇用の最も伸びが大きいのは京都府(+23.8%、+24.1%、+24.0%)であり、大阪府(+18.3%、+18.7%、+18.5%)、兵庫県(+14.3%、+14.0%、+13.8%)がこれに続いている。昨年度の推計との比較では、兵庫県の伸びは京都府、大阪府と遜色ない水準にまで上昇したことを指摘できる。これは16年には前年比でマイナスであった兵庫県の宿泊者数が、17年にはプラスに転じたことによる。また関西全体で見れば、16年は、表1-6で示す観光消費(直接効果)の伸びよりも表2-1の経済波及の伸びが下回る傾向にあった。しかし17年では、むしろ経済波及の伸びが観光消費のそれを上回っている。サービス消費の進展により、域外への波及の漏出が抑制されるようになったことが一因として考えられる。

3.インバウンド消費の関西経済への影響

前節の波及効果を、APIR が新たに推計した関西各府県の GRP早期推計(2016-17年)や就業者の実績と比較して、関西各府県の GRP や雇用にどの程度の拡大効果があったかを、本節では推計する。爆買い後に、関西経済へのインパクトに大きな変化があったかが気になるところである。結論的には、関西のインバウンド消費はすでにみたように 2015 年に歴史的な拡大を記録し、16 年以降に新たな拡張局面に移行したことが確認できる。

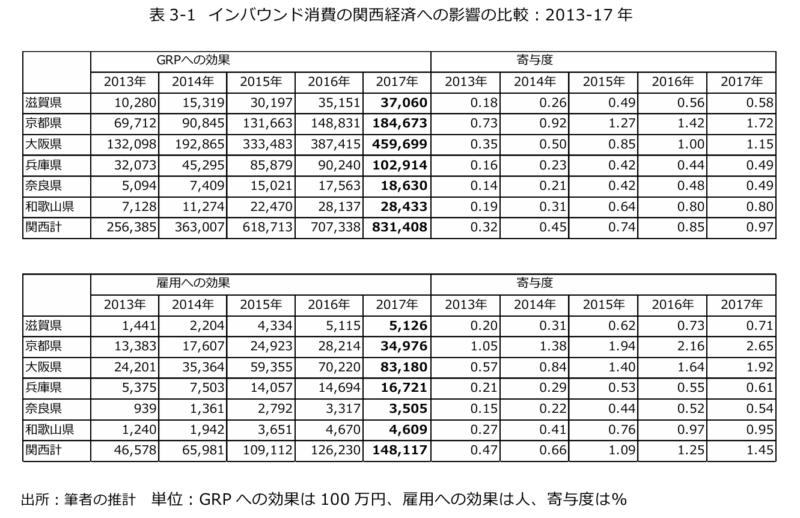

表3-1は表2-1をもとに当該年の関西2府4県のGRPや雇用にインバウンド消費がどの程度寄与したかを推計したものである。比較する関西各府県のGRP実績値(2016、17年度)は未公表なので、APIRの早期推計値を用いている。就業者数については実績が報告されているので、それを用いている。 表3-1 をみると、(1)インバウンド消費は2014年の関西GRPを0.45%程度、15年0.74%、16年0.85%程度押し上げた。17 年は 0.97%とほぼ 1%の寄与となり、経済効果は着実に拡大していることがわかる。(2)就業者についてみると、2014年は0.66%、15年は1.09%、16年は1.25%、17 年は1.45%と就業者押し上げ寄与が高まっていることがわかる。

この5年間の比較でわかるように、GRPや雇用への寄与(府県ベース)では、関西は 2 つのグループに分かれる。関西の寄与を上回る京都府と大阪府の第1グループと下回る滋賀県、兵庫県、奈良県、和歌山県の第2グループである。2015年に京都府の GRP 押し上げ効果がはじめて 1%を超え、大阪府の押し上げ効果も16年に1%を超える寄与となっている。第2グループでは、17年に和歌山県0.80%、滋賀県0.58%、奈良県0.49%、兵庫県0.49%の順となっている。インバウンド消費のGRP引き上げ寄与を降順に並べると、京都府、大阪府、和歌山県、滋賀県、奈良県、兵庫県となっている。GRP の水準比較(大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県)とは異なる姿となっており、インバウンドに関していえば兵庫県は依然観光資源を効率的に使いきれていないといえよう。ただ、2017 年兵庫県のインバウンド観光消費は前年比プラスに転じており、今後が期待されるところである。

その意味では、大阪府と京都府に加えて関西各地へも広域周遊を促す観光メニューを策定し、ハードとソフト一体での観光周遊の拡大に戦略的に取り組むことが重要といえよう。

4.宿泊業建設投資

2017 年のインバウンド消費需要は着実に回復したが、この「新たな拡張局面は持続するか」が今後の課題となる。このためにもインバウンドをめぐる環境の需給両面での検討が重要である。供給サイドでは、関西三空港の一体運用による航空路線のさらなる充実が課題となるが、宿泊施設の供給ポテンシャルも重要である。表 1-3 で見たように、旅行支出額の約 28%(=43,397/153,921)が宿泊費であり、宿泊施設利用からの経済波及効果は重要である。今回は関西における宿泊業建設投資をとりあげ、その重要性を強調し課題を検討する。

宿泊業の建築予定額及び建設床面積の動向を建築着工統計から見ておこう。関西 2 府 4 県の宿泊業用の建設予定額は2011年157億円から17年2,801億円と17.8倍に伸びている(表4-1)。建設規模はオリンピック・パラリンピック需要に沸く首都圏(2,952 億円)に迫る勢いである。17 年の全国シェアは29.7%となっており、関西のGRPの全国シェアを10%ポイント以上上回る。11-17年累計で5,601億円の投資が行われている。爆買い後の15-17年度の累計投資は11-17年度累計の82.4%を占めており、この3年間の投資はいかに大規模で急速であるかがわかる。うち、大阪府と京都府で83.2%と圧倒的なシェアを占めている。ちなみに表3-1から関西GRPへの効果の大阪府と京都府のシェアを計算すると、17年は77.5%となっている。投資の集中(83.2%)がGRP効果の集中をもたらしているといえよう。

各府県別の動向を見れば、投資額は急速で大きな変動を伴っていることがわかる。和歌山県は大きな変動なく、この7年で年平均5億円程度の水準で安定的に推移している。関西平均で17.8倍伸びているが、和歌山県のこの間の伸びは1.6倍である。滋賀県や奈良県では変動が激しい。11年に比して24.9倍、28.3倍である。大阪府は45.7倍、京都府は9.3倍となっている。京都はもともと投資規模が大きいがそれでも2桁に迫る伸びとなっている。それに比して兵庫県の伸びは8.5倍で相対的に伸びていない。

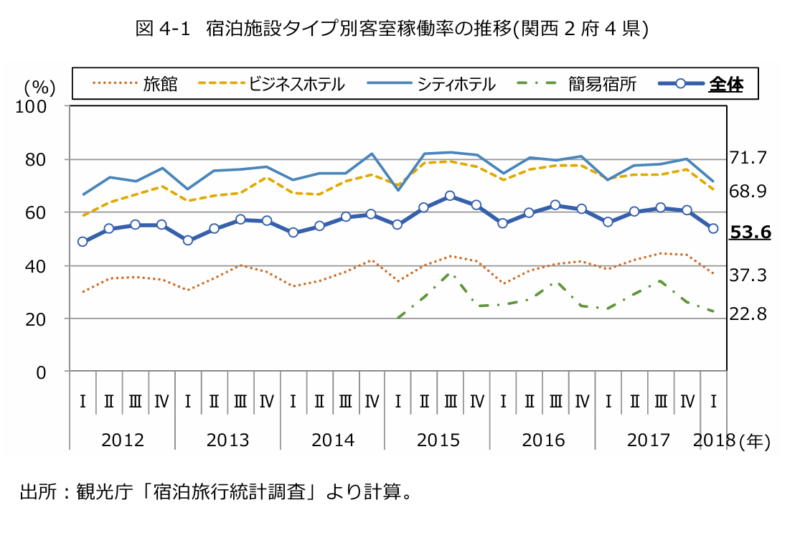

投資額についで建設床面積をみよう。関西2府4県の宿泊業用の建設床面積は2011年67,575㎡から17年894,147㎡と13.2倍に増床している(表4-2)。11-17年累計で1,913,587㎡となり、大阪府と京都府で80.8%と圧倒的なシェアを占めている。また、爆買い後の15-17年の累計投資は11-17年度累計の80.8%を占めている。工事費予定額と同様この間急速な伸びとなっている。標準的なホテル客室(ダブルベットベース25㎡)になおすと76,543室(=1,913,587/25)が増加したことになる。なお宿泊施設は、旅館、ホテル(リゾート、シティ、ビジネス)、簡易宿所、会社・団体の宿所からなるが、近年話題になっている民泊は含まれていないことに注意。また図4-1には関西2府4県の宿泊施設タイプ別客室稼働率の推移を示している。稼働率には季節変動があるが、この間の大幅な増床にもかかわらず傾向として供給過剰を示唆するものでない。このように中期的にみてインバウンド需要は潜在的に強く、それに投資が対応している好循環が見て取れる。

5.分析の要約と含意

当初危惧した2016年インバウンド消費需要の伸びは減速したものの、17年も着実に関西経済に寄与してきた。これまでの分析から、以下のような要約と含意が得られる。

- 2017 年の関西インバウンド消費需要を府県別にみると、16年に減少した兵庫県のインバウンド消費は17年には回復した。一方で、滋賀県、奈良県は前年の好調に対する反動で減速し、和歌山県では減少した。京都府では前年から加速し、大阪府では前年並みの高成長が続いている。

- 2017 年の関西インバウンド消費需要は前年比+16.4%増加し前年を幾分上回る伸びとなり、その効果としてGRPの1%程度貢献できるようになった。今後しばらくはこの傾向が持続する可能性が高い。

- 急増するインバウンド需要に対応し、特に爆買いの2015年以降は大規模で急速な宿泊施設への投資が行われている。稼働率等から見ていまのところ過剰投資の傾向はみられない。

- 府県別にみると、大阪府、京都府では大規模な投資が行われ、その効果はGRPの増加に表れている。和歌山県の投資規模は大きくないが安定的で効率よく付加価値を高めている。兵庫は相対的に投資不足で、奈良県は急速に投資規模が拡大してきているが投資効果の発現はこれからである。個別府県にとってはその寄与度は大きく異なる。これまで主張してきたように、関西広域の中で各府県がどのように発展するかの視点が重要となろう。

関西の各府県はこれまで観光インフラをベースに観光戦略を展開してきたが、先行きを考えた場合、2019年度以降はG20、ゴールデンスポーツイヤーズ、万博等の国際的大規模イベントが目白押しにある中で、MICE、健康・スポーツやさらには医療の取り組みが課題となろう。観光戦略のベースを拡大し、関西広域の中で比較優位を追求するスタンスが益々重要となろう。また、道路・鉄道等の交通インフラの整備、キャッシュレス決済の環境整備や旅行者への災害時・緊急時も含めた情報提供の充実といったソフト面での受け入れ体制の強化が依然課題であることも指摘しておこう。

インバウンド需要を一層取り込むためにも、国籍別の観光特性(消費動向や動態)を考慮した観光プロモーションの展開や支出需要の構造変化を的確にとらえた柔軟な対応が求められるが、そのためにミクロ分析が是非とも必要となることを前回指摘した。われわれはすでに研究をこの方向にも展開していることを報告して稿を閉じる(APIRトレンドウォッチNo.47を参照)。