ABSTRACT

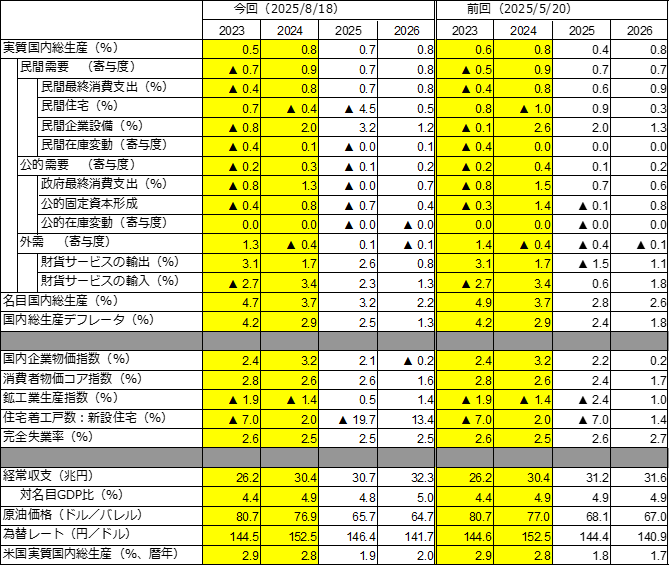

- 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+1.0%となった。1次速報は市場コンセンサス(ESPフォーキャスト)の最終予測(同+0.37%)やCQM最終予測(支出サイド、同+0.2%)を上回った。過去値が遡及改定されたため、25年1-3月期がプラス成長に上方修正され、日本経済は5四半期連続のプラス成長となった。

- 4-6月期実質GDP成長率(前期比+0.3%)への寄与度を見ると、国内需要は同-0.1%ポイントと2四半期ぶりのマイナス寄与となった。うち、民間需要は同0%ポイントと横ばい。民間最終消費支出、民間企業設備がプラス寄与となったが、民間在庫変動のマイナス寄与がそれを上回った。一方、純輸出は同+0.3%ポイントと2四半期ぶりのプラス寄与となり、国内需要の落ち込みを相殺した。トランプ関税のマイナスの影響が危惧されたが、企業は輸出価格の引き下げにより輸出量を確保したようである。

- 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、2025-26年度日本経済の見通しを改定した。実質GDP成長率を25年度+0.7%、26年度+0.8%と予測。前回(153回予測)から、25年度を+0.3%ポイント引き上げ、26年度を据え置いた。25年度については、純輸出の寄与度を+0.5%ポイント引き上げ、公的需要の寄与度を-0.2%ポイント引き下げたためである。

- 今回の実質GDPの予測パターンは、前回(第153回)より上方修正だが、トランプ関税引き上げ前の予測(第152回)からは下方修正されている。25年度は関税引き上げの成長抑制圧力は依然強い。また影響の幅については不確実性が高く、企業や家計のセンチメントに与える影響は大きい。

- 7月22日に、自動車関税と相互関税は当初の想定よりも低い15%で一旦落ち着いた。第3四半期は低調な民間最終消費支出と民間住宅反動減の顕在化で民間需要はマイナス。企業は関税の増加幅が一旦縮小して落ち着いたことにより、輸出価格を引き上げ年後半の輸出は減少で推移する可能性が高く、また輸入も停滞することから純輸出は景気に対して押し上げ寄与はない。結果、25年後半のGDPはマイナスないしは低成長となろう。

- 2025年の賃上げは前年に匹敵する伸びが実現でき、消費者物価インフレが減速するため、年度後半に実質賃金は増加に転じ緩やかな拡大が期待できる。ただ純輸出は景気押し上げに寄与しないため、25-26年度の景気牽引役は民需に限定される。

- 消費者物価コア指数のインフレ率を、2025年度+2.6%、26年度+1.6%と予測する。足下の食料価格の高止まりから25年度を+0.2%ポイント、26年度を-0.1%ポイント修正した。GDPデフレータは25年度+2.5%、26年度+1.3%となる。

※本レポートの詳細版については8/26(火)に公表予定

【予測結果の概要】