ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、2月の訪日外客総数(推計値)は346万6,700人。前年同月比+6.4%、2カ月ぶりのプラス。日中関係悪化の影響で中国人客は大幅減少したが、旧正月休暇の影響もあり、韓国人客や台湾人客が全体を押し上げた。

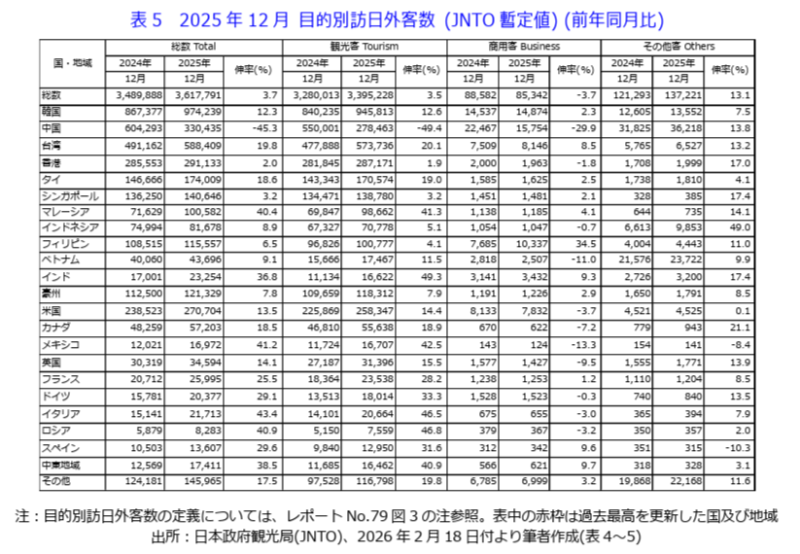

・目的別訪日外客総数(暫定値)をみれば、12月は361万7,791人。うち、観光客は339万5,228人で12月として過去最高値を更新。ただし、伸びは前年同月比+3.5%と前月の同+10.3%から縮小し、1桁の伸びにとどまった。

・先行きインバウンドのリスク要因として、先行きインバウンドにとって、1)日中関係悪化の長期化と2)中東情勢の悪化が引き続きリスク要因となる。2)については、前月のレポートで指摘したように中東地域の主要ハブ空港の機能が大幅低下(供給側)しており、回復の見通しは依然立っていない。

・今月レポートでは旅行需要に影響を与える航空燃料価格に注目。航空燃料価格はイラン攻撃後、急上昇しており、高水準で推移している。中東情勢の不確実性は依然として高く、訪日外客に対する影響には引き続き注視が必要である。

【トピックス1】

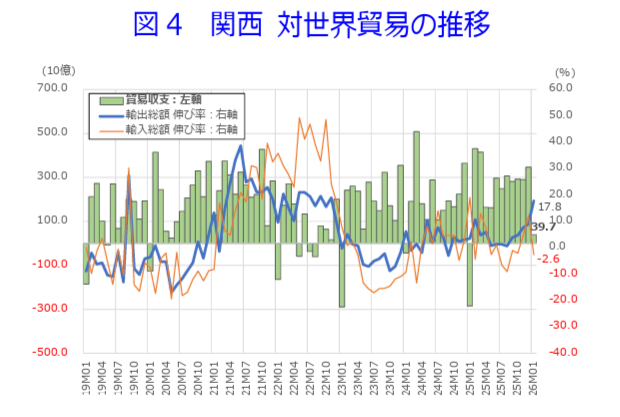

・関西2月の輸出額は17カ月連続の増加だが、伸びは前月から大幅縮小。一方、輸入額は2カ月ぶりの増加となった。結果、関西の貿易収支は13カ月連続の黒字。輸出、輸入ともに増加したが、後者の伸びが前者の伸びを上回ったため、黒字幅は前年同月比-28.3%縮小した。

・2月の関空への訪日外客数は75万9,975人であった。前年同月比-5.0%と3カ月連続の減少だが、減少幅は前月の同-17.2%から縮小。全国に比して中国シェアの高い関空では日中関係悪化で中国人客が減少した影響が表れた。

・関空が公表した2026年夏季国際定期便のスケジュール(26年3月29日~10月24日)によれば、国際旅客定期便は週平均1,202.8便と前年同期(1,449.0便)から-17.0%減少が見込まれている。うち、中国路線は日中関係悪化の影響もあり、162.9便で同-69.6%と大幅減少が見込まれている。2025年における関空への訪日外客全体に占める中国人客のシェアは32.1%と全国の21.3%に比して10.8%ポイント高いため、長引く日中関係の悪化による訪日中国人客減少の影響は全国に比して関西の方に強く表れよう。

【トピックス2】

・12月の関西2府8県の延べ宿泊者数は1,1063.3千人泊。前年同月比-8.6%と3カ月連続の減少となった。

・うち、日本人延べ宿泊者数は3カ月連続で、外国人延べ宿泊者数は6カ月連続でそれぞれ前年を下回った。日本人宿泊者、外国人宿泊者いずれも減少が続いており、宿泊需要は停滞している。

【トピックス3】

・2025年10-12月期における関西各府県の訪問率をみると、大阪府40.4%が最も高く、次いで、次いで京都府29.4%、奈良県8.3%等が続く。前年同期から訪問率が上昇したのは、大阪府と和歌山県で、いずれも小幅上昇にとどまった。

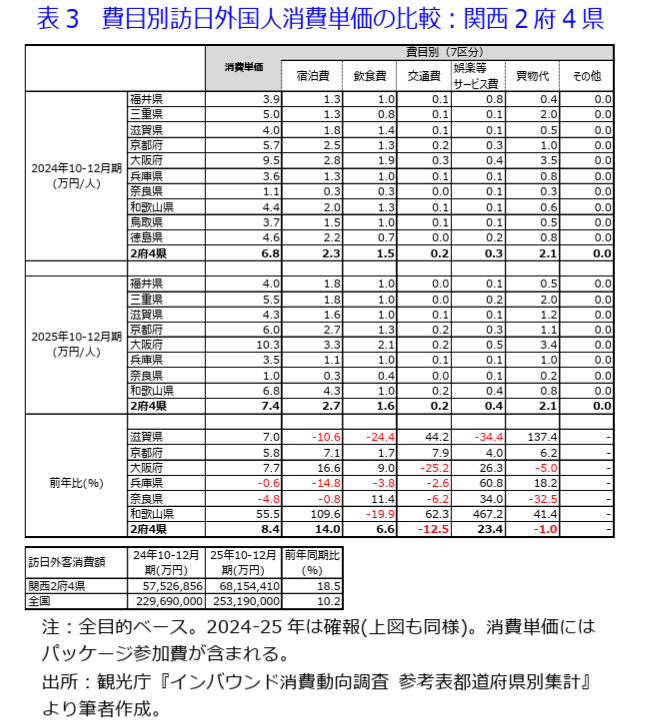

・2025年10-12月期の関西における訪日外国人消費単価をみると、関西2府4県では前年同期比+8.4%増加。費目別にみれば、宿泊費(同+14.0%)、飲食費(同+6.6%)や娯楽等サービス費(同+23.4%)が増加した一方で、交通費(同-12.5%)や買物代(同-1.0%)が減少した。

・2025年10-12月期の関西における訪日外客消費額は6,815億円となり、前年同期比+18.5%増加した。

DETAIL

ポイント

●3月発表データのレビュー:JNTO 訪日外客数

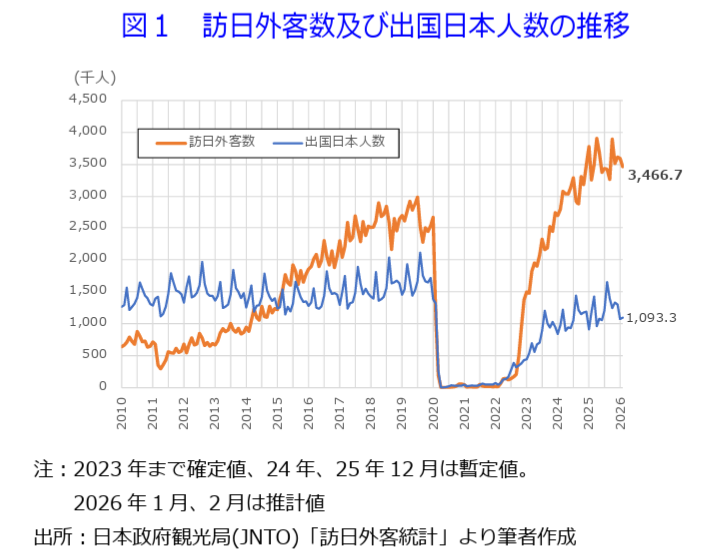

▶JNTO訪日外客統計によれば(図1及び表4)、2月の訪日外客総数(推計値)は346万6,700人であった。前年同月比+6.4%、2カ月ぶりのプラス。日中関係悪化の影響で中国人客は大幅減少したが、旧正月休暇の影響もあり、韓国人客や台湾人客が全体を押し上げた。一方、同月の出国日本人数は109万3,300人。同-7.4%と2021年3月(同-89.4%)以来のマイナスに転じた。なお、19年同月比では-28.8%となり、アウトバウンド需要は低迷している。

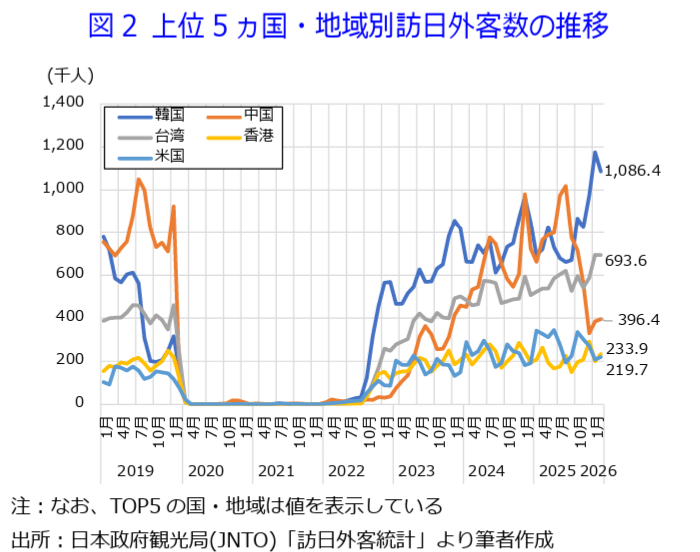

▶訪日外客数のトップ5を国・地域別にみると(図2及び表4)、2月は韓国が108万6,400人(前年同月比+28.2%)と最多であった。次いで台湾が69万3,600人(同+36.7%)、中国が39万6,400人(同-45.2%)、香港が23万3,900人(同+19.6%)、米国が21万9,700人(同+14.7%)と続く。日中関係悪化の影響もあり中国人客は3カ月連続で大幅減少した。

▶目的別訪日外客総数(暫定値)をみれば(表5)、12月は361万7,791人(前年同月比+3.7%)。うち、観光客は339万5,228人で12月として過去最高値を更新。ただし、伸びは同+3.5%と前月(同+10.3%)から縮小し、1桁の伸びにとどまった。また、その他客は13万7,221人(同+13.1%)、商用客は8万5,342人(同3.7%)であった。

▶2025年通年の目的別訪日外客総数(暫定値)は、4,268万3,837人、前年比+15.8%となった。うち、観光客は3,896万2,902人(同+15.9%)、その他客は246万4,755人(同+19.6%)と、いずれも過去最高値を更新。一方、商用客は125万6,180人(同+4.8%)となった。なお、2019年比でみると、観光客(同+37.9%)やその他客(同+32.0%)などはコロナ禍前を回復しているが、商用客(同-28.5%)は依然遅れている。

▶先行きインバウンドにとって、1)日中関係悪化の長期化と2)中東情勢の悪化が引き続きリスク要因となる。2)については、前月レポートで指摘したように中東地域の主要ハブ空港の機能が大幅低下(供給側)しており、回復の見通しは依然立っていない。今月レポートでは旅行需要に影響を与える航空燃料価格に注目した(図3)。航空燃料の代表的な指標であるシンガポール・ケロシン価格(ドル/バレル)をみれば、イラン攻撃前である2月27日の93.45ドルから3月30日には242.06ドルへ急上昇した。足下4月9日は216.28ドルと幾分低下したが、依然として高水準で推移している。中東情勢の不確実性は依然として高く、訪日外客に対する影響には引き続き注視が必要である。

トピックス1

●2月関西の財貨・サービス貿易の動向

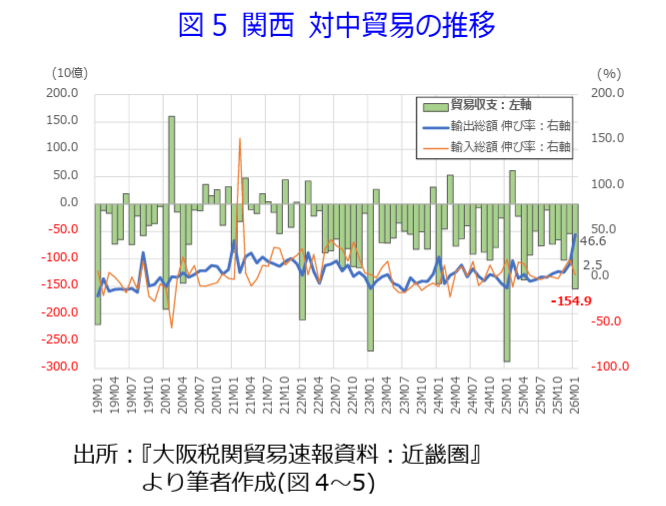

▶関西 2 月の輸出額は前年同月比+4.0%と 17 カ月連続の増加だが、春節時期(25年1月下旬、26年2月中旬)のずれの影響で、増加幅は前月の同+17.7%から大幅縮小した。一方、輸入額は同+14.0%と2カ月ぶりの増加。結果、関西の貿易収支は+3,089億円と13カ月連続の黒字(図4)。輸出、輸入ともに増加したが、後者の伸びが前者の伸びを上回ったため、黒字幅は前年同月比28.3%縮小した。

▶対中国貿易動向をみると(図 5)、関西 2 月の対中国輸出は前年同月比-5.8%(前月:同+46.6%)と 6 カ月ぶりに減少した。輸出減に寄与したのは、原動機や半導体等製造装置などであった。一方、対中国輸入は同+51.1%(前月:同+2.5%)と4カ月連続の増加。輸入増に寄与したのは衣類及び同附属品やがん具及び遊戯用具等である。

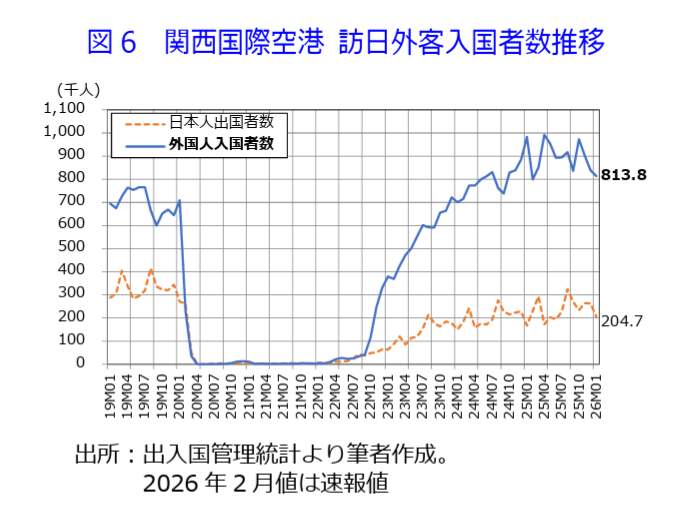

▶2 月の関西国際空港(以下、関空)への訪日外客数は75万9,975人であった(図6)。前年同月比-5.0%と3カ月連続の減少だが、減少幅は前月の同-17.2%から縮小した。旧正月休暇(2月15~23日)でアジアを中心に旅行者数が増加する時期であったが、全国に比して中国シェアの高い関空では日中関係悪化で中国人客が減少した影響が表れた。日本人出国者数は20万8,936人であった。前年同月比-9.4%とコロナ禍中であった 2021 年 3 月(同95.3%)以来の減少に転じた。なお、2019 年同月比でみても31.7%となっており、全国と同様に関空におけるアウトバウンド需要は低迷している。

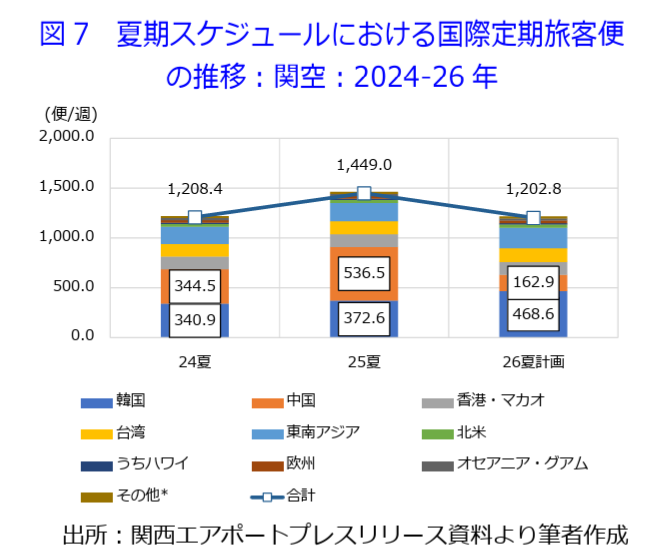

▶関空が公表した2026年夏季国際定期便のスケジュール(26年3月29日~10月24日)によれば、国際旅客定期便は週平均1,202.8便と前年同期(1,449.0 便)から-17.0%減少が見込まれている(図7)。路線別にみれば、訪日旅行需要の高まりもあり、韓国路線が468.6 便(同+25.8%)と最も多く、次いで東南アジアが207.1便(同+14.4%)となっている。一方、日中関係悪化の影響もあり、中国路線は 162.9 便で同-69.6%と大幅減少が見込まれている。なお、中東を含むその他地域については、18.6便で同-1.6%と小幅減少が見込まれている。2025年における関空への訪日外客全体に占める中国人客のシェアは 32.1%と全国の 21.3%に比して10.8%ポイント高い。このため、長引く日中関係の悪化による訪日中国人客減少の影響は全国に比して関西の方に強く表れよう。 *今月号ではレポートの公表日の都合により、2月の「第3次産業活動指数」を取り扱わなかったことにご留意いただきたい。

トピックス2

●12月延べ宿泊者数の動向:関西2府8県

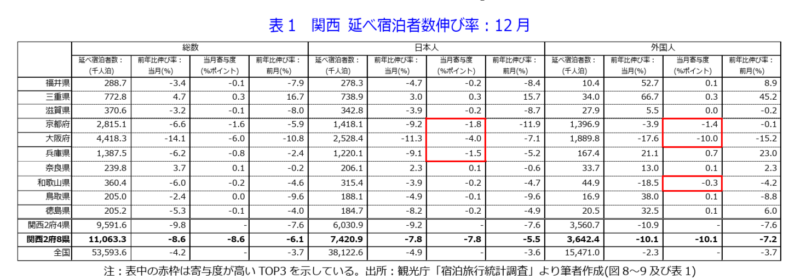

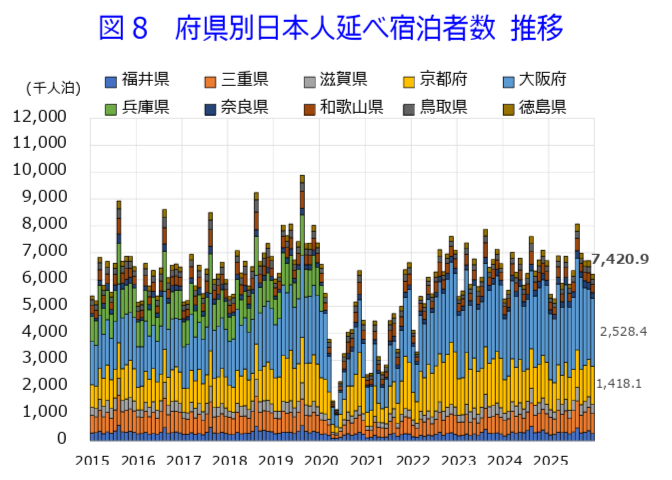

▶観光庁によれば、12月の関西2府8県の延べ宿泊者数(全体)は1,1063.3千人泊(表1)。前年同月比-8.6%と3カ月連続の減少となった(前月:同-6.1%)。日本人宿泊者、外国人宿泊者いずれも減少が続いており、宿泊需要は停滞している。

▶日本人延べ宿泊者数は7,420.9千人泊となった。前年同月比7.8%と3カ月連続で減少し、減少幅は前月(同-5.5%)から拡大した(表1及び図8)。府県別に延べ宿泊者数を降順にみれば、大阪府2,528.4千人泊と最も多い。次いで、京都府1,418.1千人泊、兵庫県1,220.1千人泊、三重県738.9千人泊、滋賀県342.8人泊、和歌山県315.4千人泊、福井県278.3千人泊、奈良県206.1千人泊、鳥取県188.1千人泊、徳島県184.7千人泊であった。関西12月の前年同月比(-7.8%)に対する寄与度をみれば、減少に寄与したのは、大阪府(同-4.0%ポイント)、京都府(同-1.8%ポイント)、兵庫県(同-1.5%ポイント)等の8府県であった。

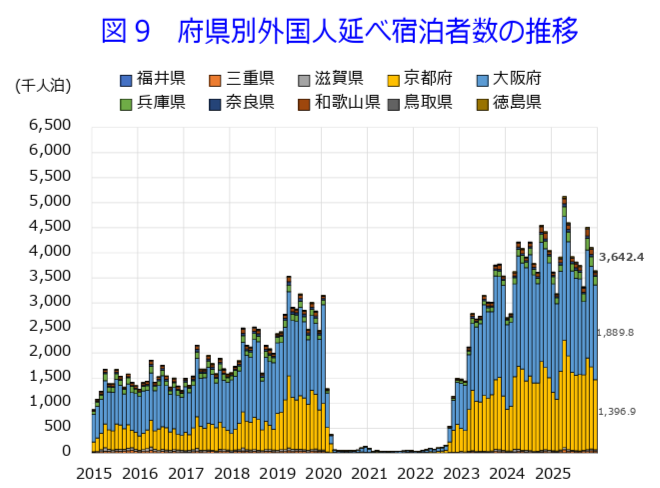

▶外国人延べ宿泊者数は3,642.4千人泊であった(表1及び図9)。前年同月比-10.1%と6カ月連続で減少し、減少幅は前月の同7.2%から拡大した。府県別に延べ宿泊者数を降順にみれば、大阪府1,889.8千人泊、京都府1,396.9千人泊と2府への集中が続いている。次いで、兵庫県167.4千人泊、和歌山県44.9千人泊、三重県34.0千人泊、奈良県33.7千人泊、滋賀県27.9千人泊、徳島県20.5千人泊、鳥取県16.9千人泊、福井県10.4千人泊であった。前年同月比(-10.1%)への寄与度をみれば、大阪府(同-10.0%ポイント)、京都府(同-1.4%ポイント)と和歌山県(同-0.3%ポイント)の3府県が外国人延べ宿泊者の減少に寄与した。

▶なお、宿泊料金と賃金との交易条件(現金給与総額/宿泊料金:2019年=100)をみれば、2026年2月は79.9となった。前年同月比2.6%と35カ月連続の悪化だが、前月の同-3.4%から悪化幅は縮小した(図10)。

トピックス3

●2025年10-12月期訪日外国人訪問率と消費単価:関西

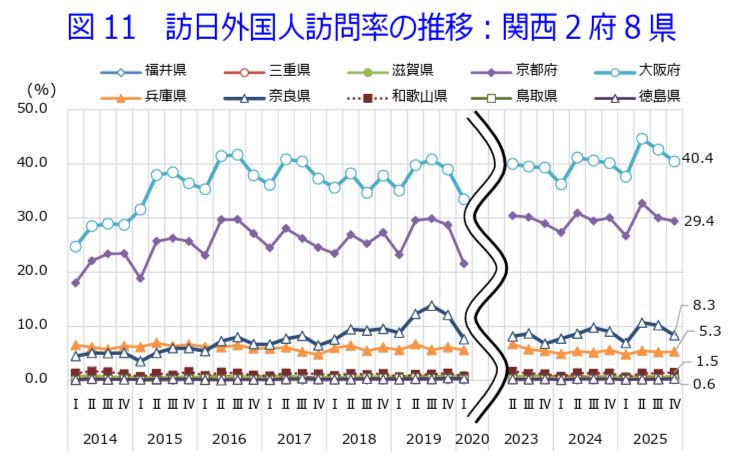

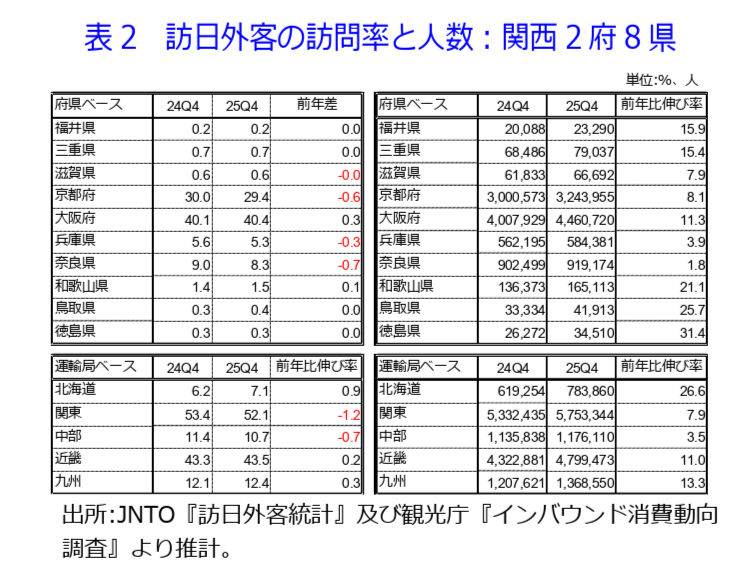

▶2025年10-12月期における関西各府県の訪問率をみると(図11)、大阪府40.4%が最も高く、次いで京都府29.4%、奈良県8.3%、兵庫県5.3%、和歌山県1.5%、三重県0.7%、滋賀県0.6%、鳥取県0.4%、徳島県0.3%、福井県0.2%と続く。前年同期と比較すると(表2)、大阪府は+0.3%ポイント、和歌山県は+0.1%ポイント、いずれも小幅上昇にとどまった。一方、奈良県は-0.7%ポイント、京都府は-0.6%ポイント、兵庫県は-0.3%ポイント、滋賀県は-0.0ポイントそれぞれ低下した。なお、福井県、三重県、鳥取県、徳島県はいずれも横ばいとなった。

▶当該期間の各府県の訪問率に訪日外客数を乗じて推計した関西における訪日外客数をみよう。2025年10-12月期の訪問者数を降順にみれば(表2)、大阪府が446万720人(前年同期比+11.3%)と最も多く、次いで京都府が324万3,955人(同+8.1%)、奈良県が91万9,174人(同+1.8%)、兵庫県が58万4,381人(同+3.9%)、和歌山県が16万5,113人(同+21.1%)、三重県が7万9,037人(同+15.4%)、滋賀県が6万6,692人(同+7.9%)、鳥取県が4万1,913人(同+25.7%)、徳島県が3万4,510人(同+31.4%)、福井県が2万3,290人(同+15.9%)と続く。

▶2025年10-12月期の関西における訪日外国人消費単価(旅行者1人1回当たりの旅行消費金額)をみると(表3)、関西2府4県では前年同期比+8.4%増加した。費目別にみれば、宿泊費(同+14.0%)、飲食費(同+6.6%)や娯楽等サービス費(同+23.4%)は増加した一方、交通費(同-12.5%)や買物代(同-1.0%)は減少した。

▶観光庁によれば、2025年10-12月期の関西における訪日外客消費額は6,815億円となり(表3)、前年同期比+18.5%増加した(7-9月期:同+16.1%)。なお、同期の全国の消費額*は2兆5,319億円、同+10.2%となり(7-9月期:同+15.0%)、関西は全国の伸びを上回った。 *全国の消費額については本レポートNo.67を参照。