ABSTRACT

- 2026年1-3月期の関西経済は、緩やかな成長を維持しているものの、先行き不透明感が強まっており、力強さを欠いている。実質賃金の改善や世界的な半導体需要に牽引された輸出の好調といった下支え要因がある一方で、物価高や中東情勢悪化への警戒感が強まっており、弱含みの動きもみられる。

- 家計部門は、小売販売や実質賃金がプラス圏を維持するなど、底堅さがみられた。ただし、中東情勢悪化や原油高・物価高への懸念を背景に、消費者心理は急速に悪化している。求人倍率など雇用環境にも弱さが残る。

- 企業部門は、景況感や設備投資計画が比較的高水準を維持している。生産も持ち直しの動きが続くが、月次では減速感がみられ、増産ペースには一服感もみられる。

- 対外部門では、半導体関連を中心に財輸出が高水準を維持している。一方、インバウンド関連では中国人客減少の影響が続き、外客数や百貨店免税売上には弱い動きがみられる。

- 公的部門は、請負金額・出来高ともに前年比マイナスとなっており、全国に比べて弱い動きとなっている。

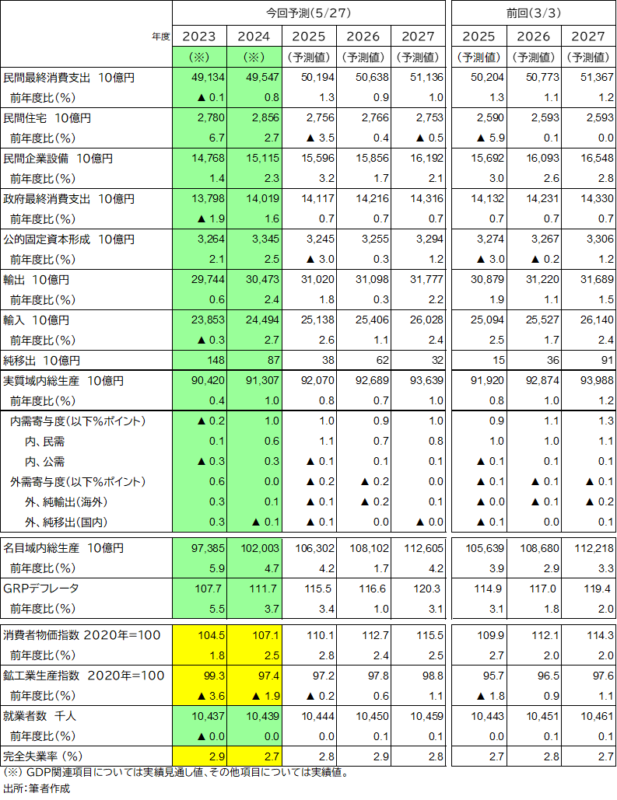

- 関西の実質GRP成長率を2026年度+0.7%、27年度+1.0%と予測。中東情勢の不安定化や原油高による景気下押し圧力が早期に収束するとの前提のもと、景気は緩やかな回復が続くと見ている。前回予測に比べて、中東情勢の悪化に伴う資源・原材料の調達難やコスト高を織り込み、26年度は-0.4%ポイント、27年度は-0.2%ポイントの下方修正である。

- 需要項目別に見ると、民間需要は26年度+0.7%ポイント、27年度+0.8%ポイントと、成長を主導する。民間消費、企業設備投資とも底堅く推移する。公的需要は、26年度・27年度とも+0.1%ポイントと成長を小幅に押し上げる。域外需要は、26年度-0.2%ポイントと成長下押し要因となり、27年度の寄与は限定的となる。

- 今号ではトピックスとして「原油価格高止まりの関西経済への影響」と「関西各府県GRPの早期推計」を取り上げる。

予測結果表