ABSTRACT

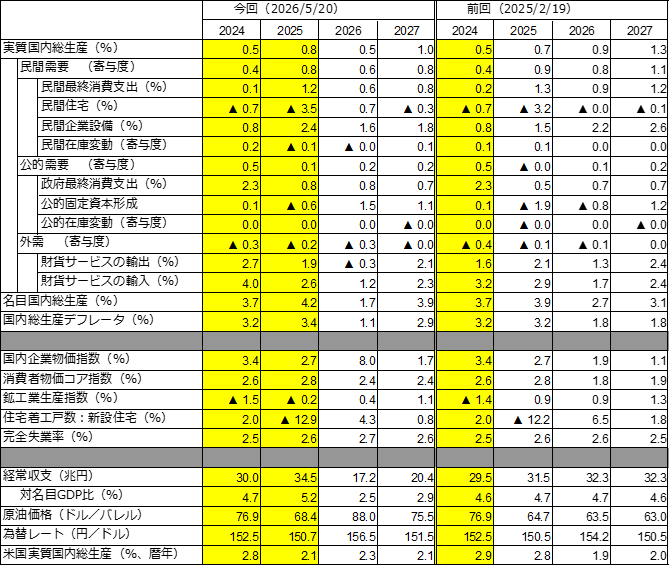

- 5月19日発表のGDP1次速報によれば、1-3月期の実質GDPは前期比+0.5%、同年率+2.1%と2四半期連続のプラス成長となった。1次速報の結果は市場コンセンサス(ESPフォーキャスト5月調査:前期比年率+1.56%)から幾分上振れたが、CQMの平均最終予測(同+2.2%)とはほぼピンポイントとなった。結果、2025年度の実質GDPは前年度比+0.8%と2年連続のプラス成長。また名目GDPは同+4.2%と5年連続のプラス成長となった(図表1)。

- 今回注目すべきは、1-3月期は国内需要と純輸出はともにプラス寄与となったが、交易条件が悪化したため実質GDIは前期比+0.4%と実質GDPの伸びを4四半期ぶりに下回った。先行きも交易条件の悪化が予想されるので、しばらくは所得の海外流出は避けられず、経済の下押し圧力が続こう。

- 日本経済をコロナ禍前のピーク(2019年7-9月期)と比較(図表2)すれば、1-3月期の実質GDPは7四半期連続で上回り+1.7%拡大した。うち、民間最終消費支出の回復は依然遅れており(-0.9%)、民間資本形成の回復もたどたどしい(-0.1%)。高水準のインバウンド需要により、サービス輸出は13四半期連続で上回ったが(+32.4%)、25年4-6月期以降停滞している。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2026-27年度日本経済の見通しを改定した。結果、実質GDP成長率を26年度+0.5%、27年度+1.0%と予測。原油価格高騰の影響を反映して26年度を前回予測から-0.4%ポイント、27年度を-0.1%ポイントいずれも下方修正した(図表1)。

- 実質GDP成長率の四半期パターンを見れば、2026年4-6月期にいったんマイナス成長に転じる。以降、26-27年度にかけては、民間最終消費支出と企業設備の民間需要を中心に潜在成長率を上回る回復が続こう(図表5)。

- 原油価格高騰を反映し、消費者物価コア指数のインフレ率を26年度+2.4%、27年度+2.4%と予測する。夏場の電気・都市ガス支援策を反映するが、輸入物価の上昇が幅広い品目に波及する影響で2%を超える。またGDPデフレータは26年度+1.1%、27年度+2.9%となる(図表1及び図表6)。

- ベースラインにおける原油価格の想定は4-6月期に102ドルに高騰し、27年1-3月期に76ドルに低下し落ち着くとしている。以上の想定に比して、ホルムズ海峡封鎖の長期化シミュレーションを行った。26年4-6月期に120ドルに高騰し、予測期間は同水準で高止まると想定した。36ドルから59ドル程度の上昇である(図表7)。

- 原油価格が120ドルの高水準で推移した場合のシミュレーションによれば、2027年度に実質GDPは-1.2兆円、-0.2%減少し、国内企業物価指数は+2.9%、コアCPIは+0.5%上昇する(後掲、表8)。

※本レポートの詳細版については5/27(水)に公表予定

【予測結果の概要】