ABSTRACT

<総括判断>

- 景気の現況については、関西の景気動向指数(現況判断CI)は3カ月後方移動平均が改善し、前月差がプラスとなった。このため、前月の「悪化」から今月は「下げ止まり」へと上方修正した。

- 先行きについては、関西CLIの3カ月後方移動平均が3カ月以上連続で改善し、当月の前月差もプラスとなったため、前月と同様に「改善」とした。ただし、米国の関税政策変更に伴う不確実性の高まりがリスク要因となろう。

<項目別動向>

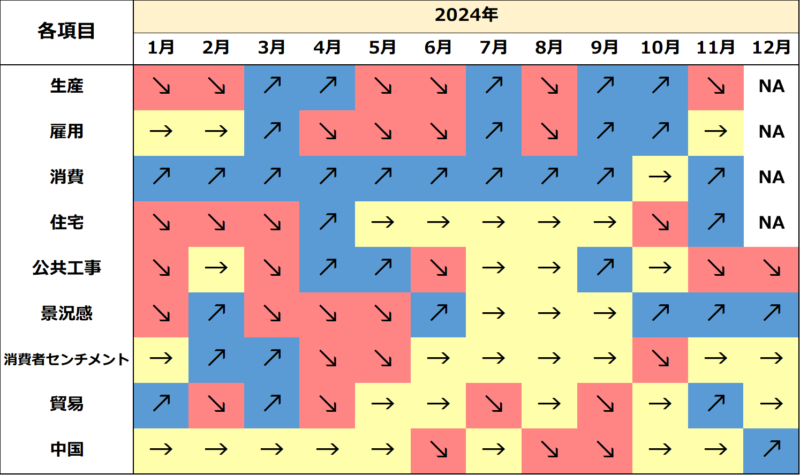

- 生産・労働関連のうち、11月の生産は前月大幅増産となった生産用機械の反動減の影響もあり、3カ月ぶりに前月比低下した。

- 11月の失業率は前月から悪化したが、就業者数と労働力人口は前月に引き続き増加した。しかし、回復には力強さがみられず、雇用情勢の停滞が続いている。また、新規求職者数の減少により労働供給の低迷が続く見通しである。

- 10月の現金給与総額は11カ月連続の前年比増加。名目賃金の伸びは2%台を維持しているが、依然として物価上昇率を下回っているため、実質賃金の減少傾向が続いている。

- 内需関連のうち、11月の大型小売店販売額は堅調なインバウンドの下支えにより38カ月連続の前年比増加。百貨店では、気温低下に伴う冬物商材も好調。

- 11月の新設住宅着工戸数は前月比増加した。持家、貸家、分譲すべてにおいて前月比増加しており、特に分譲の増加が全体を押し上げた。

- 11月の建設工事出来高は8カ月ぶりの前年比減少。うち、民間工事が32カ月ぶりに減少したことが大きい。12月の公共工事請負金額は2カ月連続の前年比減少。結果、通年では3年ぶりに減少に転じた。

- 景況感をみれば、12月の景気ウォッチャー現状判断DIは3カ月連続の改善。好調なインバウンド消費や年末商戦が改善に寄与した。一方、先行き判断DIは先行きの消費の鈍化懸念もあり、小幅ながら3カ月ぶりに悪化した。

- 外需関連では、12月は輸出が3カ月連続で、輸入が2カ月ぶりにそれぞれ前年比増加し、貿易収支は黒字を維持した。輸出入ともに対アジアと対EUの増加が目立つ。

- 12月の関空経由の外国人入国者数は過去最高値を更新。2024年1月以降、前年比2桁増加が続いており、外国人入国者は好調に推移している。

- 中国経済は、2024年通年の実質GDP成長率は+5.0%となり、政府目標の「5%程度」を達成したものの、前年より減速した。さらに、名目GDP成長率は9年ぶりに実質を下回り、デフレ圧力の強さを示している。

【関西経済のトレンド】