ABSTRACT

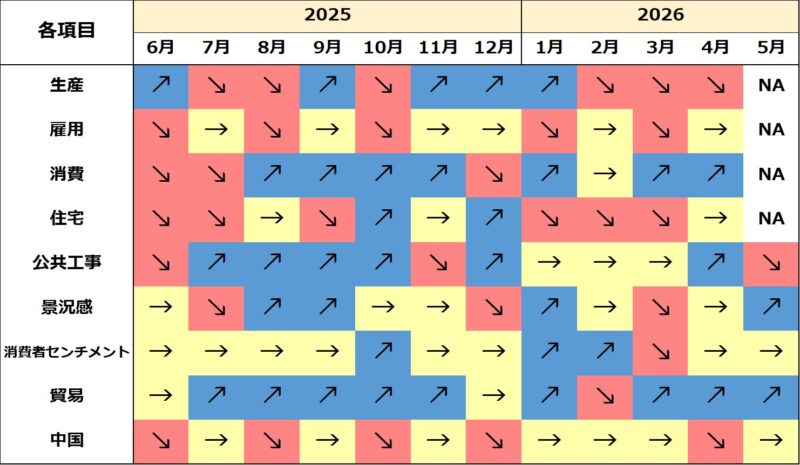

<総括判断>

- 景気の現況は、改善を示す。景気動向指数(現況判断CI)は当月の前月差がプラス、3カ月後方移動平均は5カ月連続のプラスとなり、判断を据え置いた。

- 先行きは、悪化を示す。景気先行指数(関西CLI)の当月の前月差はプラス、7カ月後方移動平均は2カ月連続のプラスだが、前月の判断を据え置いた。

<項目別動向>

- 【生産・労働関連】4月の生産は3カ月連続の減産。4月を1-3月平均と比較すると、幾分低調な動きとなっている。同月の失業率は3カ月ぶりに悪化だが、労働力人口と就業者数はそれぞれ大幅増加した。また、3月の実質賃金は4カ月連続のプラスだが、前月から縮小した。

- 【内需関連】4月の大型小売店販売額は4カ月連続で前年を上回った。新設住宅着工戸数は2カ月ぶりに前月を上回ったが、弱い動きが続いている。同月の建設工事出来高は13カ月ぶりに前年を上回り、持ち直しの動きがみられる。

- 【景況感】5月の消費者態度指数は3カ月ぶりに、景気ウォッチャー現状判断DIは2カ月連続でそれぞれ上昇した。ただし、4-5月平均を1-3月平均と比較すると2指標いずれも低下幅が大きい。中東情勢混乱の長期化の影響は依然続く。

- 【外需関連】5月の輸出入はともに増加した。輸出では半導体関連が引き続き堅調であり、輸入では石油製品等が押し上げた。一方、同月の関空における外国人入国者数は6カ月連続で前年を下回った。中国人客の渡航自粛の長期化が、下押し要因となっている。

- 【中国経済】5月の生産の伸びは前月から加速したが、消費は減速した。固定資産投資は減少し、不動産市場も依然低迷。一方、AI需要の拡大による半導体輸出が大幅増加し、黒字幅は3カ月ぶりに前年同月から拡大した。足下、好調な輸出に対し国内需要は低迷しており、中国経済の二極化が顕著である。

- 【S-APIR指数】ウェブニュースを基にAIで推定した景況感を表す6月のS-APIR指数は2カ月ぶりに低下した。中東情勢混乱の長期化の影響は依然続く。その背景を5つのキーワードで確認した。景況感に対して「原油」、「ナフサ」は大きな下押し圧力となっており、「物価」はマイナス寄与が大きい。「インバウンド」はプラス寄与だが、足下縮小傾向が続いている。一方、「株価」は6月の株価の大幅上昇によりプラス寄与が再び拡大した。

【関西経済のトレンド】