研究者紹介

下田 充2019年4月現在

本研究者は以前に在籍されていた、または研究活動に関わっていた方です。

日本アプライドリサーチ研究所 主任研究員

論文一覧

-

改定版:148回 景気分析と予測<建設総合統計の遡及改定で23年度実質成長率は下方修正 - 実質GDP成長率予測:24年度+0.3%、25年度+1.2% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

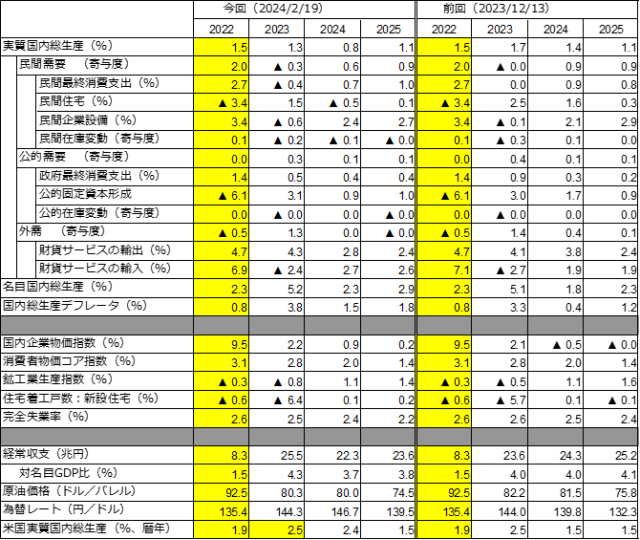

- 7月1日発表の1-3月期GDP2次速報改定によれば、実質GDP成長率は前期比年率-2.9%となり、2次速報(同-1.8%)から下方修正された。2四半期ぶりのマイナスと成長率のパターンは前回より変化がなかったが、大幅な下方修正。このため、2024年度への成長の下駄が前回から低下した。2次速報改定で、下方修正されたのは民間住宅と公的固定資本形成である。これらの基礎統計である建設総合統計が4月発表時に過去値が大幅に遡及改定されたためである。

- 過去1年の実質成長率を2次速報改定と2次速報を比較すると、2023年1-3月期+0.4%ポイント上方修正だが、4-6月期-0.4%ポイント、7-9月期-0.3%ポイント、10-12月期-0.4%ポイント、24年1-3月期-1.0%ポイントといずれも下方修正となった。結果、23年度の実質成長率は-0.2%ポイント下方修正された。

- 2023年度の実質GDPは前年度比+1.0%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.8%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.6%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.5%と6四半期連続で上昇し、名目GDPは前期比年率-0.9%と2四半期ぶりの減少となった。2023年度の名目GDPは前年度比+5.0%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP2次速報改定と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.3%、25年度+1.2%と予測。前回(148回予測)から、24年度を-0.2%ポイント、25年度を-0.1%ポイントそれぞれ下方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期の大幅下方修正により24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から変化なし。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.6%、25年度+1.6%となる。

【予測結果の概要】

-

大阪・関西万博の経済波及効果 -3機関による試算の比較-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿では3機関(経済産業省、大阪府市、アジア太平洋研究所(以下、APIR))の産業連関表による大阪・関西万博の経済波及効果の試算を比較し、試算結果の違いを分析した。その結果、各機関が想定した最終需要の大きさが違うこと、取り扱う最終需要の範囲が異なること、加えて産業連関表の対象地域が異なることが、経済波及効果の違いを生じさせていることが明らかとなった。分析を整理し、得られた含意は以下の通りである。

- 経済波及効果を比較するうえで、まず最終需要の想定が重要である。最終需要のうち、万博関連事業費(建設投資・運営・イベント・その他)及び来場者消費において、APIRが経済産業省及び大阪府市の想定を上回っている。

- 経済産業省と大阪府市は発生した需要額(発生需要)をそのまま用いて経済波及効果を計算しているのに対し、APIRでは2府8県以外のその他地域分を除いた直接需要ベースで行っており、そこからも効果の違いが表れている。

- 経済産業省は全国表、APIRは2府8県とその他地域の産業連関表を含む関西地域間産業連関表を用いているので、両者がカバーする地域は同一である。そのため、経済波及効果を発生需要もしくは直接需要で除した両者の乗数には大きな違いはない。一方、大阪府域への経済波及効果はAPIRの方が大きい。理由は、大阪府市が用いている産業連関表は大阪府内を対象とするものであり、府県間をまたいだ経済波及効果を考慮できないためである。

- より高い経済効果を実現するためにも来場者消費の効果の引上げが重要となろう。そのためにもAPIRが主張する「拡張万博」のコンセプトが重要であり、それに基づいた旅行コンテンツの一層の磨き上げが重要となる。

-

148回景気分析と予測:詳細版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを5%割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化した。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス、バブル崩壊の影響が残る1991年以来の高成長となった。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期は自動車の減産や輸出の反動減からの回復を予測している。4-6月期以降は強めの回復を見込むが、1-3月期のマイナス成長のため24年度成長率への下駄が低下した。このため24年度平均成長率は低めにとどまる。25年度は内需と純輸出のバランスのとれた潜在成長率を上回る回復となろう。

- 8四半期連続の実質賃金減少と自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、昨年春闘を上回る賃上げが実現し、インフレ高止まりの影響が剥落する、24年後半以降となろう。また、7-9月期には定額減税の効果から可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 2024年夏場にかけ消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

148回景気分析と予測:速報版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期マイナス成長のため24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、春闘を上回る賃上げの実現とインフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

※本レポートの詳細版については5/29(水)に公表予定

【予測結果の概要】

-

147回景気分析と予測:詳細版<依然遠い内需主導の回復、厳しい内外需好循環への道- 実質GDP成長率予測:23年度+1.3%、24年度+0.8%、25年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 2月15日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率-0.4%(前期比-0.1%)減少し、2四半期連続のマイナス成長。市場コンセンサスの最終予測(同+1.28%)は実績を大幅に上回った。またCQM最終予測の支出サイドは同+2.0%、生産サイドは同+1.7%、平均は同+1.9%と、実績を大幅に上回った。

- 10-12月期の実質GDP成長率(前期比-0.1%)への寄与度を見ると、国内需要は同-0.3%ポイントと3四半期連続のマイナス寄与。うち、民間需要は同-0.2%ポイントと3四半期連続のマイナス寄与。民間最終消費支出、民間住宅、民間企業設備及び民間在庫変動といずれも減少した。公的需要は同-0.1%ポイントと7四半期ぶりのマイナス寄与。一方、サービス輸出(知的財産権等使用料)の大幅増という特殊要因もあり、純輸出は同+0.2%ポイントと2四半期ぶりのプラス寄与。結果、2023年の実質GDPは前年比+1.9%と3年連続のプラスとなった(前年:同+1.0%)。

- 10-12月期の国内需要デフレータは前期比+0.4%と12四半期連続のプラス。交易条件は4四半期連続で改善の後横ばい。結果、GDPデフレータは同+0.4%と5四半期連続の上昇となった。このため、名目GDPは前期比+0.3%、同年率+1.2%となり、2四半期ぶりの増加。結果、2023年の名目GDPは前年比+5.7%と3年連続のプラス。バブル崩壊の影響が残る1991年の+6.5%以来の高成長である。

- 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定。実質GDP成長率を、23年度+1.3%、24年度+0.8%、25年度を+1.1%と予測。前回(146回予測)から、23年度は-0.4%ポイント、24年度は-0.7%ポイント、25年度-0.1%ポイント、それぞれ下方修正。24年1-3月期は輸出の反動減や自動車の減産から低迷が予想される。24年前半は内需主導の回復は遠のき、外需との好循環は厳しい。回復が見込まれるのは24年後半以降となろう。

- 実質賃金がプラス反転しないため、10-12月期の民間最終消費支出は3四半期連続の減少、24年1-3月期の回復も緩やかにとどまり、結果、23年度の民間需要寄与は-0.3%ポイント。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は+1.3%ポイントと前年から大きくプラス反転する。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年からほぼ横ばいとなる。

- 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から変化なし。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.8%上昇する。このため、同年の名目GDPは+5.2%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+1.5%、25年度+1.8%となる。

【予測結果の概要】

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->