経済予測 : Quarterly Report(関西)

日本と米国の景気の現況と先行きについて、週間・月間ごとに予測します。特に日本と関西については、四半期ごとに景気分析と予測を行っています。

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

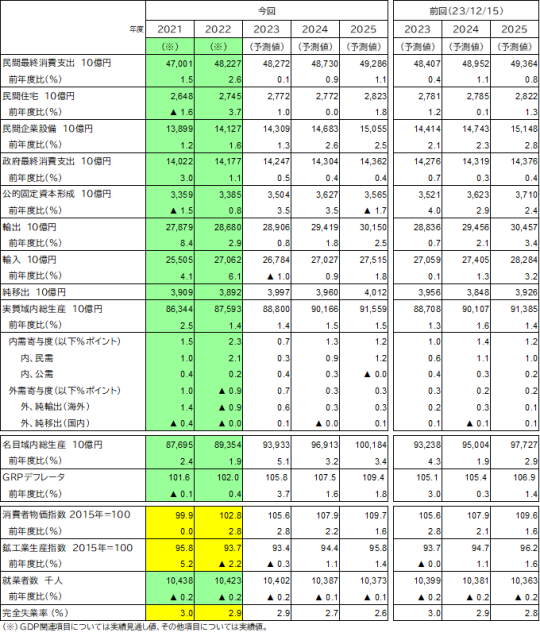

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

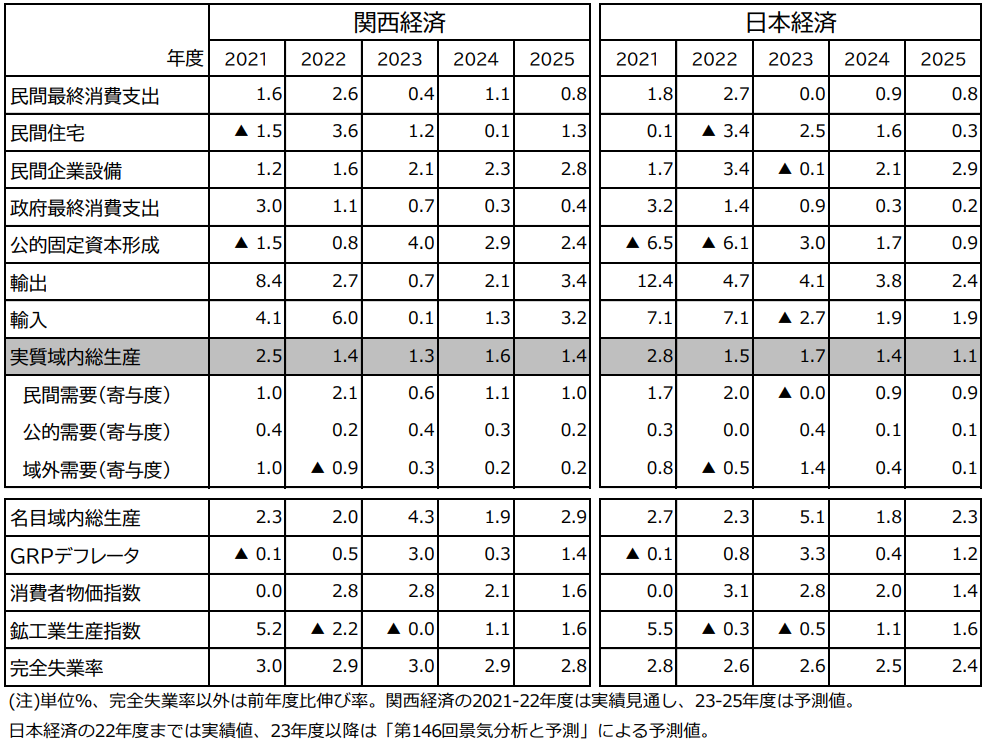

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

Kansai Economic Insight Quarterly No.67 -GDP2次速報を反映し関西経済予測を改定 23年度+1.3%、24年度+1.6%、25年度+1.4%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

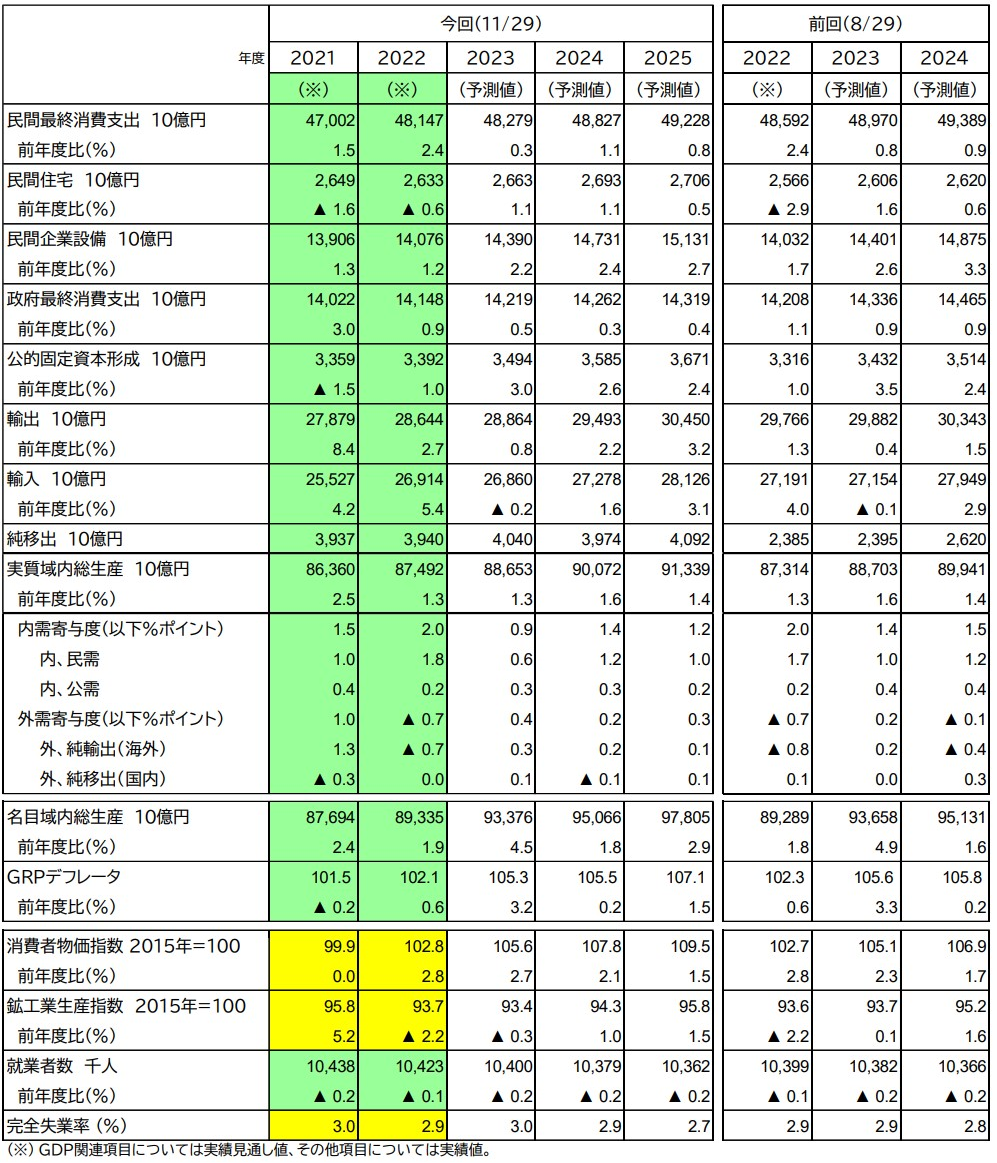

1. 2023年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.7%(同年率-2.9%)となり、1次速報の前期比-0.5%(同年率-2.1%)から下方修正された。設備投資が上方修正されたが、民間消費・民間在庫変動・公共投資が下方修正となった。消費・投資など国内民間需要が停滞している。また22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測する。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。GDPの遡及改定に伴い、前回予測(11月29日公表)に比べて、22年度の実績見通しを+0.1%ポイントずつ上方修正した。23年度以降のGRP成長率予測の修正はない。

3. 成長に対する寄与度を見ると、民間需要は2023年度+0.6%ポイント、24年度+1.1%ポイント、25年度+1.0%ポイントと成長の牽引役となる。また公的需要も23年度+0.4%ポイント、24年度+0.3%ポイント、25年度+0.2%ポイントと成長を下支える。域外需要は23年度+0.3%ポイント、24年度+0.2%ポイント、25年度+0.2%ポイントと低調な推移となる。

予測結果の概要

-

Kansai Economic Insight Quarterly No.66 -緩やかな回復続くも局面変化の気配:浮揚力に欠き、もはや「コロナ後」ではない-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年7-9月期の関西経済は、緩やかな持ち直しの動きが続いてはいるものの、悪化を示す指標も散見され、局面変化の兆しが見られる。家計部門では消費者センチメント、所得、雇用といずれも停滞している。企業部門も生産、景況感など弱い動きとなっている。対外部門では、インバウンド需要は回復しているが、財輸出では停滞が続いている。コロナ禍収束に伴う景気浮揚力は剥落し、もはや「コロナ後」ではないといった状況にある。

2. 家計部門は緩やかな持ち直しの動きに一服感が見られる。物価高に伴う実質所得の減少や節約志向の高まりによりセンチメントは伸び悩んでいる。所得・雇用環境、住宅市場などでも弱い動きが見られる。一方大型小売店販売は、インバウンド需要や在阪球団の優勝セールにより、堅調に推移している。

3. 企業部門は、緩やかに持ち直しているが、局面変化の兆しが見られる。生産は2四半期連続の増産であるが、持ち直しのペースは緩やかである。景況感も業況判断DIは総じてプラス圏を維持しているが、業種・規模によっては悪化が見られる。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに低調である。輸出では全国で前年比プラスが続いているのとは対照的に、関西はアジア向け輸出の停滞が影響して2四半期連続の前年割れとなっている。インバウンド需要は順調に回復しており、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準を上回った。

5. 公的部門は、公共投資の伸びは縮小したが、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測。22年度以降1%台の緩やかな回復基調が続こう。

7. 前回予測(8月29日公表)に比べて、23年度は-0.3%ポイントの下方修正、24年度は+0.2%ポイントの上方修正。23年度は、実質所得の減少による消費の伸び悩みから民間需要を下方修正。24年度は、輸出の回復を見込み、域外需要を上方修正した。25年度予測は今回からの追加。

8. 成長に対する寄与度を見ると、民間需要は23年度+0.6%ポイント、24年度+1.2%ポイント、25年度+1.0%ポイントと成長を牽引する。公的需要・域外需要は成長に貢献するが小幅である。

9. 日本全体と成長率を比較すると、23年度は関西が全国を下回るが、24ー25年度は関西が上回る。項目別では、設備投資を中心に民間需要・公的需要が全国に比して増勢となる。一方外需については、輸出の伸び悩みから23年度は全国を下回る。24年度は全国並み、25年度には全国を上回る。

10. 今号のトピックスでは、「関西各府県GRPの早期推計」および「2023年阪神・オリックス優勝の地域別経済効果」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

Kansai Economic Insight Quarterly No.65 -緩やかな回復が続くが力強い回復には未だ至らず:米欧中の経済動向に注視が必要-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年4-6月期の関西経済は、緩やかな回復が続いている。家計部門では一部弱含みとなっているが、総じて緩やかに持ち直している。企業部門では、生産や景況感は底堅く推移しており、設備投資計画も旺盛である。海外部門では、中国経済の停滞が影響し輸出・輸入ともに前年を下回った。インバウンド需要はコロナ禍前の水準をほぼ回復した。先行きは、物価の動向および米欧中の経済動向に注視が必要である。

2. 家計部門は前期に引き続いて緩やかに持ち直している。センチメント、大型小売店販売は堅調に推移している。ただし物価高に伴う実質所得の減少や節約志向の高まりにより、本格的な回復には至っていない。所得・雇用環境、住宅市場などでは回復に一服感が見られ、弱含みとなっている。

3. 企業部門は、製造業・非製造業ともに底堅く推移している。製造業は、原材料価格の高騰や海外経済の減速などから弱含みではあるが、緩やかに改善している。非製造業は、経済活動再開やインバウンド需要の回復で、宿泊・飲食など対面型サービスを中心に総じて復調している。また23年度の設備投資計画は製造業・非製造業とも旺盛で、増勢となった前年度からさらなる加速が見込まれている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年を下回った。輸出を地域別に見ると、欧米向けは前年比プラスを維持し堅調であったが、中国向けは低調で2四半期連続のマイナスとなった。インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準をほぼ回復した。

5. 公的部門は前期から引き続き、堅調に推移している。特に4-6月期は前年比で大幅増加となった。

6. 関西の実質GRP成長率を2023年度+1.6%、24年度+1.4%と予測。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。前回予測(5月30日公表)に比べて、23年度は+0.3%ポイントの上方修正、24年度は-0.3%ポイントの下方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.0%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.4%ポイントと成長を下支える。域外需要は23年度+0.2%ポイント、24年度-0.1%ポイントと低調に推移する。

8. 日本経済予測と比較すると、23年度の外需では、足下での中国向け輸出の停滞を反映し、関西では日本経済予測より小幅の寄与にとどまる見通し。24年度は次年度に万博開催を控えていることから公的需要の押し上げが大きく、日本経済を上回る成長となる。

9. 今号のトピックスでは、「コロナ禍と関西のホテル建設」および「インバウンド戦略と中国人客の回復」を取り上げる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

Kansai Economic Insight Quarterly No.64 -消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年1-3月期の関西経済は、コロナ禍に伴う行動制限の解除、また賃上げの動きの広がりにより、家計部門を中心に緩やかに持ち直した。一方、企業部門や海外部門では、原材料価格の高騰、海外経済の減速などの不安要因から、弱い動きが見られる。先行きは、消費の復元を起点として民間部門全体に好影響が波及し、投資増や賃上げの継続につながるかがポイントとなる。

2. 家計部門をめぐる環境は、本格的な経済活動の再開、物価高に起因する賃上げ、マインドの回復と総じて改善している。このため家計部門は前期に引き続き、概ね持ち直している。センチメント、大型小売店販売、所得・雇用環境、住宅市場などいずれも堅調に推移している。依然として物価高の影響も見られるものの、政策効果もあり幾分緩和している。

3. 企業部門は、業種間で明暗が分かれている。製造業は原材料価格の高騰や海外経済の減速などから生産・景況感ともに軟調である。一方非製造業は経済活動再開に伴い、宿泊・飲食・小売など対面型サービスを中心に総じて復調。また23年度の設備投資計画は、増勢となった前年度の水準を維持し、業種問わず底堅い。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年比増となったが、増加幅は前期から縮小。輸出を地域別に見ると、欧米向けは伸びが鈍化、中国向けは前年を下回った。一方インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前のピークの5割を超えるまでに回復した。

5. 公的部門は、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.7%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は1~2%のプラス成長が続く。23年度にはコロナ禍前のGRP水準をほぼ回復する。前回予測(2月28日公表)に比べて、23年度は修正なし、24年度は+0.1%ポイントの上方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.1%ポイント、24年度+1.4%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.2%ポイントと成長を下支える。域外需要は、アジア向け輸出が弱い動きにとどまることなどから、成長に対する寄与はほとんどない。

8. 日本経済予測と比較すると、23年度日本経済予測では欧米経済の停滞で輸出の失速を見込むが、関西の輸出はウエイトの高いアジア向けの持ち直しにより、小幅増を見込む。24年度も民間部門・公的部門とも設備投資が堅調に推移し、日本経済を上回る成長となる。

9. 今号のトピックスでは、「関西各府県GRPの早期推計」および「急回復するインバウンド需要と関西経済」を取り上げる。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~00’56”: Executive summary

②00’56”~27’23”: 第143回「景気分析と予測」

<サービス消費支出中心の回復と海外経済減速の引き合い>③27’23”~39:58: Kansai Economic Insight Quarterly No.64

<消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む>④39’58”~42’42”: トピックス<関西2府4県GRPの早期推計>

⑤42’42”~47’27”: トピックス<急回復するインバウンド需要と関西経済>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.63 -内需を中心に緩やかな持ち直しの動き続く:物価高と世界経済の行方が攪乱要因-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年10-12月期の関西経済は、前期から引き続き緩やかに持ち直した。経済活動の正常化に伴い、生産、雇用、公共投資など内需を中心に幅広い項目で堅調な回復が見られた。ただし先行きについては、物価高が家計や企業に影響するほか、米欧中経済の動向が攪乱要因となるなど、力強い回復は見込みづらい。

2. 家計部門は、物価高が回復の足かせとなっている部分もあるが、各種行動制限が解除となるなど経済活動の正常化により、概ね持ち直している。大型小売店販売、所得・雇用環境、住宅市場など堅調に推移している。センチメントや実質賃金などこれまで低調だった指標でも底打ちの兆しが見られる。

3. 企業部門は、経済活動が正常化に向かっていることから、概ね緩やかに持ち直した。生産は一進一退で伸び悩んでいるものの、景況感は非製造業を中心に持ち直しており、設備投資計画についても積極的な姿勢がうかがえる。

4. 対外部門は、財の貿易については輸出・輸入ともに前年を上回ったものの、増加幅は縮小した。輸出を地域別に見ると、米国向けは堅調だったが、EU向けはやや伸び悩み、中国向けは停滞した。関空経由の外国人入国者数・百貨店免税売上などインバウンド需要については、水際対策が緩和されたことで急回復した。

5. 公的部門では、全国に比べて堅調な動きが続いている。

6. 関西の実質GRP成長率を2022年度+1.3%、23年度+1.3%、24年度+1.6%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は内需が成長を牽引して1~2%のプラス成長が続く。コロナ禍前のGRP水準を回復するのは24年度となり、前回予測に比べて後ずれする。

7. 成長に対する寄与度を見ると、民間需要は22年度+1.8%ポイント、23年度+1.0%ポイント、24年度+1.3%と成長の牽引役となる。また公的需要も22年度から24年度にかけていずれも+0.2%ポイントと成長を下支える。域外需要は22年度-0.7%ポイントと成長を押し下げる。23年度以降はプラスの寄与となるが、小幅にとどまる。

8. 実質GRP成長率について前回予測(22年12月19日公表)と比較すると、22年度は-0.19%ポイントの下方修正、23年度は+0.11%ポイントの上方修正としている。24年度は大きな修正はない。

9. 今号のトピックスは「大阪・関西万博と拡張万博の経済効果:アップデート」として、新たな消費需要の想定に基づく経済効果を試算した。生産誘発額は、基準ケースの2.4兆円に対して、日帰り客数や宿泊数の増加を織り込んだ拡張万博ケースでは2.9兆円となる。※説明動画は下記の通り4つのパートに分かれています。

①01’01”~02’35” :Executive summary

②02’36”~36’39”:第142回「景気分析と予測」<強まるインフレと海外経済減速の影響>

③36’40”~53:02:Kansai Economic Insight Quarterly No.63<景気は足下、先行きともに改善を見込む:消費者物価上昇と海外経済減速のリスクに注意>

④53’03”~58’54”:トピックス<大阪・関西万博と拡張万博の経済効果:アップデート>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.62 -GDP2次速報を反映し関西経済予測を改定 :22年度+1.5%、23年度+1.2%、24年度+1.5%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.2%(同年率-0.8%)となり、1次速報の前期比-0.3%(同年率-1.2%)から上方修正された。民間在庫変動・政府消費・輸出が上方修正、個人消費・住宅投資・公共投資が下方修正となった。なお過去値が遡及改定されたことにより、コロナ前のピークは2019年7-9月期となった。22年7-9月期の実質GDPは、3年前のコロナ前ピーク時の水準を約10兆円下回っている。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2022年度+1.5%、23年度+1.2%、24年度+1.5%と予測する。19年度・20年度の2年連続のマイナス成長から、21年度以降は1%台のプラス成長が続く。回復の勢いは弱く、コロナ禍前のGRP水準を回復するのは23年度までかかる。前回予測(11月29日公表)に比べて、22年度は-0.3%ポイントと下方修正、23年度・24年度はそれぞれ+0.1%ポイント上方修正とした。

3. 実質GRP成長率に対する寄与度を見ると、民間需要が2022年度+1.7%ポイント、23年度+0.9%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も22年度から24年度にかけていずれも+0.2%ポイントと成長を下支える。域外需要は、22年度は-0.4%ポイントと成長を押し下げ、23年度・24年度もそれぞれ+0.1%ポイントと成長に対する貢献は大きくない。 -

Kansai Economic Insight Quarterly No.61 -持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年7-9月期の関西経済は、前期に続き緩やかに持ち直した。COVID-19感染第7波に対して行動制限措置は取られず、前年に比べて経済活動が正常化した。また前期に発生した中国のロックダウンの影響が、今期は幾分落ち着いた。しかし一方で、海外経済の減速懸念や物価高により景気後退への警戒感が強まっている。

2. 家計部門は、持ち直している部分もあるが、物価高が回復の足かせとなっている。各種行動制限が解除となったことで百貨店販売は回復し、雇用環境も改善している。しかしながら、食料品やエネルギー価格など消費者物価の高騰により、センチメントや実質賃金などは弱い動きとなっている。

3. 企業部門は、経済活動が正常化に向かっていること、また中国・上海のロックダウンの影響が落ち着いたことから、概ね緩やかに持ち直した。生産は幾分持ち直し、また設備投資計画についても積極的な姿勢がうかがえる。一方、原材料価格の高騰が続いていること、海外経済の減速などを警戒する向きもあり、景況感については足踏み状態にある。

4. 対外部門は、財については輸出・輸入とも増加基調が続いている。特に輸入の伸びが大きく、貿易収支は赤字に転じた。輸出を地域別に見ると、米国向けおよびEU向けは堅調だったが、中国向けは鈍化した。インバウンド需要などのサービス輸出については、入国規制の緩和により、関空経由の外国人入国者数・百貨店免税売上で大幅な改善が見られる。

5. 公的部門は、引き続き全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+1.8%、23年度+1.1%、24年度+1.4%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は1%台のプラス成長が続く。しかしコロナ禍からの回復としては力強さに欠く。日本経済予測と回復経路に大きな違いはない。

7. 成長に対する寄与度を見ると、民間需要が22年度+2.3%ポイント、23年度+0.8%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も22年度から24年度にかけていずれも+0.2%ポイントと成長を下支える。域外需要は、22年度は-0.6%ポイントと成長を押し下げ、23年度以降も成長に対する貢献は大きくない。

8. 今号のトピックスは「関西各府県GRPの早期推計」と「中国経済減速リスクと関西経済へのインパクト」を紹介する。後者の分析結果によると、中国の実質GDPが1%下落したと仮定すると、それに伴い関西の実質輸出が0.462%減少し、関西の実質GRPは0.12~0.13%減少する。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’56” :Executive summary

②02’57”~34’42”:第140回「景気分析と予測」<世界経済の減速を反映し、23年度成長率を下方修正に – 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

③34’43”~47:52:Kansai Economic Insight Quarterly No.61<持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高>

④47’53”~53’33”:トピックス<「関西各府県GRP早期推計」「中国経済減速リスクと関西経済へのインパクト」>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.60 -総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年4-6月期の関西経済は、総じて緩やかに回復しているものの、部門、業種、規模などによって、好調な指標と停滞を示す指標が混在するまだら模様となっている。物価高、半導体不足等の供給制約、世界経済の減速、地政学的リスクの高まりなど景気下押し要因も多く、先行き不透明感が強まっている。

2. 家計部門は、持ち直している部分もあるが、本格的な回復には至っていない。各種行動制限は解除となったことで百貨店では回復し、求人倍率も全国に比べると緩やかではあるが持ち直している。しかし物価高のペースに賃上げが追いついておらず、家計を圧迫している。

3. 企業部門は、生産動向や景況感については総じて弱含みとなった。特に製造業で原材料価格の高騰や中国でのロックダウンの影響が大きい。一方、22年度の設備投資計画については、積極的な姿勢がうかがえる。

4. 対外部門は、財については輸出・輸入とも増加基調が続いている。輸出を地域別に見ると、米国向けおよびEU向けは堅調だったが、中国向けはロックダウンの影響もあり欧米に比べると小幅な伸びにとどまった。インバウンド需要などのサービス輸出については、持ち直している。

5. 公的部門は、全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+1.8%、23年度+1.5%と予測。前回予測と比較すると、22年度は、民間需要・公的需要・域外需要のいずれも小幅ではあるが下方修正。23年度の下方修正は、世界経済の回復の遅れなど海外リスク要因を織り込み輸出を下方修正したことによる。

7. 日本経済予測と比較すると、22年度は、関西での公的需要の寄与が全国よりも大きいことから、成長率全体も関西が全国を上回る。23年度は、大きな違いはない。

8. 成長に対する寄与度をみると、民間需要は22年度+1.8%ポイント、23年度+1.2%ポイントと成長を牽引する。また公的需要も22年度+0.3%ポイント、23年度+0.3%ポイントと成長を下支える。一方、域外需要は22年度-0.2%ポイントと成長を押し下げ、23年度は成長に寄与しない。

9. 今号のトピックスでは「関西経済の反転にむけて:大阪・関西万博、IRを梃子に」を紹介する。関西経済の反転の実現には、ベイエリアでの投資を端緒として、関西全体での投資増を持続する必要がある。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’19” :Executive summary

②02’20”~37’46”:第139回「景気分析と予測」<弱い輸出の見込みを反映し、成長率を下方修正に – 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

③37’46”~58:59:Kansai Economic Insight Quarterly No.60<総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント>

④59’00”~1’04’43”:トピックス<関西経済の反転にむけて:大阪・関西万博、IR を梃子に>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.59 -経済活動の正常化に影差す海外要因:関西では中国ゼロコロナ政策の影響大-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。2022年5月31日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 1. 2022年1-3月期の関西経済は、従来型より感染力の強いオミクロン株の流行で新規陽性者数が第6波を迎えたことにより、再びまん延防止等重点措置が適用され、経済活動は停滞を余儀なくされた。またロシアによるウクライナへの軍事侵攻、原材料価格の高騰に起因する物価高、中国ゼロコロナ政策など海外リスク要因も景気回復に重荷となった。

2. 家計部門は、第6波となる感染拡大とまん延防止等重点措置の適用により、弱い動きとなった。各種感染防止策が解除されるなど明るい材料もあるが、実質賃金や雇用など弱含みで、本格的な回復には至っていない。

3. 企業部門は、生産動向、景況感、設備投資計画など、総じて弱含みである。オミクロン株による感染拡大、原材料価格の高騰、中国でのゼロコロナ政策の影響といったリスク要因が警戒されている。

4. 対外部門は、財については輸出・輸入ともコロナ禍前の水準を上回り、増加基調が続いている。ただし中国向けは、ゼロコロナ政策の影響により弱含み。サービス輸出については、回復の兆しが見えてきた。

5. 公的部門は、全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+2.0%、23年度+1.9%と予測。21年度以降は2%前後のプラス成長が続き、23年度にはコロナ禍前のGRP水準を回復する。22年度は輸出を中心に-0.45%ポイントの下方修正。関西では、他地域に比べて中国ゼロコロナ政策の影響が大きい。23年度は-0.04%ポイントの小幅下方修正。

7. 日本経済予測と比較すると、22年度は、成長率全体は同程度の伸びとなるが、中身がやや異なる。公的需要は、全国+0.1%ポイントに対して関西は+0.3%ポイントと関西が全国を上回る。一方域外需要は、関西では中国ゼロコロナ政策に関して全国以上に影響を受けるため、全国-0.0%ポイントに対して関西は-0.2%ポイントと成長を押し下げる。23年度は、大きな違いはない。

8. 22年度は、民間需要が+1.9%ポイント、公的需要+0.3%ポイントと成長を下支える。一方、域外需要は輸出の伸び悩みから-0.2%ポイントと成長を押し下げる。23年度は、民間需要+1.2%ポイント、公的需要+0.3%ポイント、域外需要+0.4%ポイントと、3項目すべてがバランス良く成長に貢献する。

9. 今号のトピックスでは、関西2府4県のGRP早期推計とロシアのウクライナ侵攻から見えてきた関西経済の諸リスクについて紹介する。 -

Kansai Economic Insight Quarterly No.58 -不安材料多く、霞む本格回復への途:コロナ禍に加え国際情勢や物価高などが下押し圧力に-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2021年10-12月期の関西経済は、新型コロナ「第5波」が収束し、緊急事態宣言等の感染抑止策が全て解除となった。これにより経済活動は正常化したものの、半導体不足に伴うサプライチェーンの混乱や物価高など足下で不安材料が多く、下押し圧力がかかる。

2. 家計部門は、「第5波」の収束と緊急事態宣言の解除で、百貨店販売額などで持ち直しの動きが見られた。センチメントや所得は伸び悩んでおり、本格的な回復には至っていない。雇用環境も横ばい続きで、全国に比べて回復が遅れている。

3. 企業部門は、前期から引き続いて足踏み状態にある。景況感は緩やかに回復しているが、生産は部材供給不足や物流逼迫の影響から弱い動きとなった。またエネルギー価格の高騰は企業収益を圧迫している。

4. 対外部門は、財については輸出・輸入とも増加してコロナ禍前の水準を上回っている。特に資源価格高の影響により、輸入の伸びが顕著で、足下1月の貿易収支は赤字となった。インバウンド需要などのサービス輸出は、底ばいが続いている。

5. COVID-19感染状況は、秋口から新規陽性者数の減少が続いていたが、感染力の強いオミクロン株の広がりにより、12月下旬以降急速に増加し「第6波」を迎えた。このため22年1月以降、まん延防止等重点措置が各自治体に順次適用され、再び経済活動が制限されている。

6. 関西の実質GRP成長率を2021年度+2.6%、22年度+2.5%、23年度+1.9%と予測。22年度にコロナ禍前の水準に戻り、23年度もプラス成長を見込む。ただしコロナ禍の収束見通し、地政学的リスク、エネルギー価格の高進など、懸念材料が非常に多く、下振れリスクは大きい。

7. 日本経済予測と比較すると、21年度から23年度にかけて、関西が全国の伸びを上回って推移する見込み。公的需要と域外需要の寄与が関西の方が大きい。

8. 実質GRP成長率について、前回予測(12月23日公表)に比べて、21年度は-0.28%ポイントの下方修正、22年度-0.30%ポイントの下方修正、23年度は+0.2%ポイントの上方修正。21年度は、民間需要を中心に、需要項目いずれも下方修正。22-23年度は、輸出の伸びを下方修正。

9. 2021年度は、民間需要が+1.0%ポイントと4年ぶりに成長押し上げ要因となる。公的需要はコロナ対策の効果から+0.5%ポイント、域外需要も+1.0%ポイントとそれぞれ堅調。22年度以降は、経済活動の正常化により3項目すべてがバランス良く成長に貢献する。

10. 今号のトピックスでは、「DMOのインバウンド誘客の取り組みとその効果」および「足下の関西・台湾間貿易に基づく台湾のCPTPP加盟による影響の考察」と題する当研究所レポート2篇の概要を紹介する。

※説明動画は下記の通り4つのパートに分かれています。

①00:00~02:27 :Executive summary

②02:28~29:16:第137回「景気分析と予測」<遅れる日本経済の回復:リスクは変異株、原油高と為替安>

③29:17~42:14:Kansai Economic Insight Quarterly No.58<不安材料多く、霞む本格回復への途>

④42:14~44:42:トピックス1<京都府におけるDMOのインバウンド誘客の取り組みとその効果>

トピックス2<足下の関西・台湾間貿易に基づく台湾のCPTTP加盟による影響> -

Kansai Economic Insight Quarterly No.57 -GDP2次速報を反映し関西経済予測を改定 21年度+2.8%、22年度+2.8%、23年度+1.8%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. GDP2次速報によれば、2021年7-9月期の実質GDPは前期比-0.9%(同年率-3.6%)減少し、1次速報の前期比-0.8%(同年率-3.0%)から下方修正された。民間需要は変化がなかったが、公的需要は下方修正された。純輸出の寄与度は小幅にとどまった。また過去のGDPの水準が改定されたことにより、コロナ前のピークは2019年4-6月期となった。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2021年度+2.8%、22年度+2.8%、23年度+1.8%と予測する。21年度は3年ぶりのプラス成長となるが、緊急事態宣言長期化による消費の伸び悩みが影響し、20年度の大幅落ち込みに比べると小幅である。コロナ禍前の水準を回復するのは22年度以降となる。

3. 前回予測(11月30日公表)に比べて、成長率全体では21年度は修正なし、22年度は下方修正、23年度は上方修正とした。22年度は民間需要を下方修正したことによる。23年度は域外需要を下方修正したが、民間需要を上方修正したことで成長率全体では上方修正となった。

4. 2021年度は、民間需要が+1.2%ポイントと4年ぶりに成長に寄与する。公的需要はコロナ対策の効果から+0.6%ポイント、域外需要も+1.1%ポイントとそれぞれ底堅く成長を下支える。22年度も民間需要+1.7%ポイント、公的需要+0.5%ポイント、域外需要+0.6%ポイントと3項目すべてが成長に貢献する。23年度も同様に3項目とも堅調に推移するが、寄与度はいずれも前年に比べて小幅となる。 -

Kansai Economic Insight Quarterly No.56 -感染症対策により持ち直しの動き一服 本格回復は22年以降に後ずれ-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2021年7-9月期の関西経済は、持ち直しの動きに一服感が見られ、踊り場を迎えた。緊急事態宣言の長期化による消費活動の停滞や、半導体不足の影響により、持ち直しの動きが弱まった。

2. 家計部門は、前期には緩やかながら持ち直しの動きが見られていたが、第5波となる感染拡大および緊急事態宣言の発令により、足踏み状態となった。センチメントや所得は伸び悩んでおり、雇用環境は全国に比べて回復が遅れている。

3. 企業部門は足踏み状態にある。生産は半導体不足の影響により減速した。一方、景況感は堅調に回復している。

4. 対外部門は、財については輸出・輸入とも持ち直しの動きが続いている。ただし関西では自動車輸出減や原油高の影響は小さく、全国に比べて緩やかな推移となっている。インバウンド需要などのサービス輸出は、依然低調である。

5. COVID-19感染状況は、7-9月期は第5波の最中にあり、8月には緊急事態宣言が大阪府、次いで京都府と兵庫県、滋賀県に発令された。新規陽性者数は8月28日にピークを打ち、その後は減少傾向が続いている。こうした状況を受けて、政府は9月末で緊急事態宣言等を全て解除した。

6. 関西の実質GRP成長率を2021年度+2.8%、22年度+2.9%、23年度+1.7%と予測。21年度以降に回復に転じる。ただし21年度の回復は緊急事態宣言長期化による消費の伸び悩みが影響し、20年度の大幅落ち込みに比べると小幅である。

7. 前回予測(8月31日公表)に比べて、2021年度は-0.4%ポイントの下方修正、22年度は+0.4%ポイントの上方修正。21年度は、緊急事態宣言の長期化による消費の伸び悩みを反映したことによる民間需要の下方修正が主因である。一方、公的需要はコロナ対策による政府支出の増加を見込み、上方修正。22年度は民間需要を小幅下方修正、公的需要および域外需要を上方修正した。

8. 2021年度は、民間需要が+1.1%ポイントと4年ぶりに成長押し上げ要因となる。公的需要は+0.5%ポイント、域外需要も+1.2%ポイントとそれぞれ底堅く成長を下支える。22年度も民間需要+1.8%ポイント、公的需要+0.5%ポイント、域外需要+0.6%ポイントと3項目すべてが成長に貢献する。23年度も同様に3項目すべてが成長に貢献するが、寄与度はいずれも前年から小幅となる(民間需要+0.9%ポイント、公的需要+0.3%ポイント、域外需要+0.6%ポイント)。

9. トピックスでは、関西各府県GRPの早期推計(2019-20年度)の結果を示した。関西経済全体では2019年度・20年度と2年連続のマイナス成長であるが、日本経済に比べると落ち込みは小さかったと見込まれる。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

Kansai Economic Insight Quarterly No.55 -総じて持ち直しているが本格回復の道険し:変異株拡大で翻弄される回復パターン-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。8月31日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 2021年4-6月期の関西経済は、総じて持ち直しているが、コロナ禍の影響が続いていることから、本格回復にはまだ至っていない。部門や業種によって回復のパターンは不均一となっている。

2.コロナ禍は依然として収束の見通しが立たない。ワクチン接種の進展は好材料であるが、変異株の拡大もあり関西でも新規陽性者が急増している。8月にはまず大阪府、次いで京都府と兵庫県、さらに滋賀県に緊急事態宣言が発令されるなど、関西における社会・経済活動は依然制約されたままであり、関西経済の回復に向けて重い足枷となっている。

3. 家計部門は、前年に比べると社会・経済活動が幾分正常化していることから、緩やかながら持ち直しの動きが見られる。前年の反動もあるが総じて改善しており、センチメントなどコロナ禍前の水準を回復した指標もある。ただし回復パターンはコロナ禍の感染拡大状況によって一進一退の動きとなっており、本格的な回復とはまだ言いがたい。

4. 企業部門は、総じて持ち直している。製造業は、生産や景況感などコロナ禍前の水準をおおむね回復している。非製造業も総じて持ち直しているが、製造業に比べるとやや力強さを欠いている。設備投資計画は、製造業・非製造業とも増勢が見込まれている。ただし製造業・非製造業とも、コロナ禍の影響が続く業種も散見され、回復パターンは不均一となっている。

5. 対外部門は、財の輸出の持ち直しの動きが続いている。また輸入も持ち直している。一方、インバウンド需要などのサービス輸出は、全面的な入国制限解除がなされていないことから、回復の見込みが立っていない。

6. 関西の実質GRP成長率を2021年度+3.2%、22年度+2.5%と予測。2020年度の大幅マイナスから反転して、21年度以降は回復に向かうが、ペースは緩やかである。GRPがコロナ禍前の水準を回復するのは実質・名目とも22年度以降となる。

7. 前回予測に比べて、2021年度は-0.4%ポイントの下方修正、22年度は+0.4%ポイントの上方修正。21年度の修正は、民間需要の下方修正が主因である。前回予測以降に発現した変異株の拡大等により、民間需要、なかでも民間最終消費支出の回復が後ずれする。

8. 成長に対する寄与度を見ると、2021年度は、民間需要が+1.6%ポイントと4年ぶりに成長押し上げ要因となる。ただし前年度の大幅マイナスを回復するには至らない。また公的需要+0.3%ポイント、域外需要+1.2%ポイントとそれぞれ底堅く成長を下支える。22年度も民間需要+1.9%ポイント、公的需要+0.3%ポイント、域外需要+0.3%ポイントと3項目すべてが景気を押し上げる。

9. トピックスでは、第3次産業活動指数の変化による府県別・産業別への経済波及効果を産業連関表により試算した。コロナ禍での第3次産業減産により、生産額で約4.2兆円、粗付加価値額ベースでは2.4兆円、率にして約3%程度の影響があった。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

Kansai Economic Insight Quarterly No.54 -持ち直しているが本格回復には道半ば:ワクチン接種を促進し、内需主導の確固たる成長を-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。6月1日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 2021年1-3月期の関西経済は、緩やかに持ち直している。ただしコロナ禍が依然続く中、緊急事態宣言等で経済活動が抑制されているため、家計部門や企業部門など内需部門の改善ペースは緩慢である。規模・業種によっても回復度合いに差が見られる。

2. 2021年に入り、新規陽性者数は「第3波」の収束から「第4波」を迎えた。その「第4波」は4月末にピークアウトし、足下では収束に向かっている。ただし重症患者病床使用率は依然として高水準にあるため、4月以降、3度目となる緊急事態宣言が発令され、6月以降も継続となる。

3. 新型コロナワクチンの接種が21年2月から開始となった。ワクチン接種の進展は、先行きの新規陽性者数の減少に加え、消費者心理の改善、先送りしていたペントアップ需要の発現に貢献しよう。

4. 家計部門は、COVID-19の感染拡大や緊急事態宣言発令の影響から、総じて弱い動きとなっている。センチメントや所得・雇用環境など持ち直してはいるものの、前年の反動といった部分もあり、堅調な回復とは言いがたい状況である。

5. 企業部門は、製造業と非製造業で回復度合いに差異が見られる。製造業は、輸出の回復を背景にして生産や景況感など持ち直しの動きが見られる。一方非製造業は、特に対面型サービスでコロナ禍の影響が根強く、弱い動きとなっている。

6. 輸出の回復は鮮明となっている。中国向けに続き、米国・EU向けも足下で2019年同月の水準を上回った。一方インバウンド需要は回復の見込みが立たない。

7. 関西の実質GRP成長率を2021年度+3.6%、22年度+2.1%と予測する。20年度の大幅マイナスから21年度以降回復に転じる。ただしコロナ禍前の水準に戻るのは22年度以降となる。前回予測(3月1日公表)に比べて、21年度は輸入を上方修正したため-0.2%ポイントの下方修正、22年度は成長の加速を見込み+0.5%ポイントの上方修正とした。

8. 成長に対する寄与度を見ると、民間需要が21年度+2.2%ポイント、22年度+1.4%ポイントと2018年度以来3年ぶりにプラスとなり、成長を牽引する。また、公的需要・域外需要も成長を下支えし、バランスの取れた成長となる。

9. 感染抑制と景気回復の両立に向け、ワクチン接種の進展は、経済活動再開を促進しよう。今後景気を加速していくにあたっては、外需のみに依存するのではなく、内需を刺激する経済対策も望まれる。経済活動の正常化には、過剰な自粛・萎縮は避け「正しく恐れる」ことが必要であろう。

10. トピックスでは、関西各府県における2019-20年度のGRPの早期推計結果を紹介する。2020年度は関西2府4県いずれもマイナス成長となった。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

Kansai Economic Insight Quarterly No.53 – 二番底か回復か、岐路に立つ関西経済:ワクチン接種の普及状況と「2つの輸出」の変容がカギ –

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2020年10-12月期の関西経済は、総じて弱い動きとなっている。秋口は緩やかに持ち直していたが、11月頃から第3波となるCOVID-19の感染再拡大を受けて、内需の回復に歯止めがかかった。これまで関西経済を堅調に支えてきた「2つの輸出」(財輸出とサービス輸出)は、変容に直面している。

2. 家計部門は、COVID-19の感染再拡大を受けて経済活動が抑制されたことから、総じて弱い動きとなった。緊急事態宣言が発令され大底となった4-6月期に比べると持ち直してはいるものの、センチメントなど再び悪化している指標もあり、堅調な回復とは言いがたい状況である。

3. 企業部門は、生産動向や景況感などで持ち直してはいるものの、コロナ禍以前の水準には戻っておらず、弱い動きとなっている。

4. 対外部門では、財の輸出が持ち直している一方で、インバウンド需要などのサービス輸出は、全面的な入国制限解除がなされていないことから、底ばいが続いている。輸入は弱い動きが続いている。

5. 21年に入り、関西でも2府1県を対象として緊急事態宣言が再発令されたことで、21年1-3月期の経済活動は抑制されている。二番底を迎えるか、踊り場を抜けて回復基調に帰するか、今後の関西経済の先行きは、ワクチン接種の普及状況とインバウンドの再開時期に左右される。

6. 関西の実質GRP成長率を2020年度-4.7%、21年度+3.8%、22年度+1.6%と予測する。20年度は記録的な大幅マイナスとなる。21年度には回復に転じるが、コロナ禍前の水準に戻るのは22年度以降となる。7. 前回予測(12月28日公表)に比べて、2020年度は+0.4%ポイントの上方修正、21年度は+0.2%ポイントの上方修正、22年度は-0.1%ポイントの下方修正とした。20年度21年度とも、中国向け輸出の堅調な回復を見込み域外需要を上方修正。22年度は輸出の回復が幾分緩やかになることから域外需要を下方修正した。

8. 2020年度は民間需要が-4.7%ポイントと大幅に成長を抑制する。域外需要も-0.6%ポイントと成長を押し下げる。公的需要は+0.7%ポイントと成長に貢献する。21年度は、民間需要が+1.9%ポイントと回復する。また公的需要+0.4%ポイント、域外需要+1.5%ポイントといずれも成長に寄与する。22年度も民間需要+1.1%ポイント、公的需要+0.2%ポイント、域外需要+0.3%ポイントと3項目すべての項目が景気を押し上げるが、前年に比べると寄与度は低下する。

9. 直近のトピックスとして、「人流データを用いた消費動向の予測」および「緊急事態宣言再発令の関西経済への影響」を取り上げている。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

Kansai Economic Insight Quarterly No.52:GDP2次速報を反映し関西経済予測を改定 20年度-5.1%、21年度+3.6%、22年度+1.7%

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. GDP2次速報によれば、2020年7-9月期の実質GDPは前期比+5.3%(同年率+22.9%)増加し、1次速報の前期比+5.0%(同年率+21.4%)から上方修正された。純輸出は下方修正されたが、国内需要が上方修正された。なお、今回の2次速報公表に合わせて、国民経済計算の2015年基準改定が行われた。結果、2019年度の実質GDP成長率は、0.0%から-0.3%に下方修正され、5年ぶりのマイナス成長となった。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2020年度-5.1%、21年度+3.6%、22年度+1.7%と予測する。20年度は記録的な大幅マイナスとなる。21年度は3年ぶりのプラス成長となり、22年度も緩やかな回復が見込まれる。前回予測(11月26日公表)に比べて、20年度は政府支出を中心に上方修正、21年度は民間需要および域外需要を若干上方修正した。なお今回新たに22年度の予測を追加した。

3. 実質GRP成長率に対する寄与度を見ると、2020年度は民間需要-4.8%ポイント、域外需要-0.9%ポイントと成長を押し下げる。公的需要はGo To キャンペーン事業などの経済対策の効果から+0.6%ポイントと成長に貢献するが、民間需要・域外需要の落ち込みを補うには至らない。21年度は、民間需要+2.0%ポイント、公的需要+0.4%ポイント、域外需要+1.2%ポイントといずれも成長に寄与する。22年度も、民間需要+1.0%ポイント、公的需要+0.2%ポイント、域外需要+0.5%ポイントと、それぞれ緩やかではあるが成長を押し上げる。 -

Kansai Economic Insight Quarterly No.51:景気は持ち直しているが弱い動きが続く- 感染拡大防止と社会経済活動維持のジレンマ -

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 日本全国の2020年7-9月期実質GDP成長率は前期比年率+21.4%で、4四半期ぶりのプラス成長だった。ただし実質GDPは前期比+24.0兆円増加したが、前期の落ち込み幅(-43.0兆円)の58%程度しか回復できていない。

2. 20年7-9月期の関西経済は、緊急事態宣言解除による反動増や政策効果で持ち直しの動きが見られるが、コロナ禍の収束見通しが立たず、先行き不透明感が強いことから、総じて弱い動きが続いている。

3. 家計部門は、幾分持ち直してはいるものの、コロナ禍前の水準を回復するには至らず、弱い動きが続いている。センチメント、大型小売店販売、所得・雇用環境といずれも底打ちはしているが、コロナ禍の収束の見通しが立たないことから景気の先行き不透明感が強く、回復のペースは緩慢となっている。

4. 企業部門は、生産動向や景況感などで持ち直してはいるものの、水準としてはまだ低いままで、弱い動きが続いている。

5. 対外部門でも、輸出輸入とも弱い動きが続いているが、底打ちの兆しが見られる。特に対中輸出はいち早く回復している。一方インバウンド需要などのサービス輸出は、全面的な入国制限解除がなされていないことから、底ばいが続いている。

6. 関西の実質GRP成長率を2020年度-5.2%、21年度+3.3%と予測する。20年度は記録的な大幅マイナスとなる。21年度には回復に転じるが、コロナ禍前の水準に戻るのは22年度以降となる。

7. 前回予測(8月27日公表)に比べて、20年度・21年度とも実質GRP成長率そのものに修正はないが、各需要項目の成長に対する寄与は、幾分修正している。20年度は、民間最終消費支出および民間住宅を下方修正した一方で、輸出を上方修正した。21年度についても同様に、民間需要を下方修正、域外需要を上方修正した。

8. 需要項目の寄与度を見ると、民間需要-4.7%ポイント、域外需要-0.9%ポイントと成長を押し下げる。公的需要は+0.5%ポイントと成長に貢献するが、民間需要・域外需要の落ち込みを補うには至らない。21年度は、民間需要+1.8%ポイント、公的需要+0.4%ポイント、域外需要+1.1%ポイントといずれも成長に寄与する。

9. トピックスとして、(1)県内GDP早期推計(2019-20年度)と、(2)関西における所得・雇用環境の状況、を取り上げた。※英語版はこちら

-

Kansai Economic Insight Quarterly No.50 – COVID-19の感染拡大で記録的な景気減速:対中輸出は早期回復しているがリスク孕む –

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2020年4-6月期の関西経済は、COVID-19の感染拡大とそれに伴う緊急事態宣言の発令から、急速に悪化した。足下では宣言解除による反動増や政策効果で底打ちの兆しもみられるが、基調としては弱く、厳しい状況が続く。全国の4-6月期実質GDP成長率は前期比年率-27.8%で、3四半期連続のマイナス成長だった。

2. 家計部門は、厳しい状況が続いている。センチメントや大型小売店販売は、COVID-19の感染拡大と緊急事態宣言発令により急激に悪化した。足下で下げ止まっているが、コロナ禍前の水準には及ばない。所得・雇用環境は昨年来から弱含みだったところへ、コロナ禍で一段の悪化となった。

3. 企業部門は、生産動向、景況感ともに急速に悪化している。20年度の設備投資計画は堅調であるが、設備の過剰感が強まっており、下方修正となる可能性が高い。

4. 対外部門も、弱い動きとなった。財貨の貿易は輸出・輸入ともに縮小が続いている。対中輸出には回復の兆しが見られるが、カントリーリスクを孕む。インバウンド需要などのサービス輸出は、消失したままである。

5. 関西の実質GRP成長率を2020年度-5.2%、21年度+3.3%と予測する。20年度は記録的な大幅マイナスとなる。21年度には回復に転じるが、以前の水準に戻るのは22年度以降となる。

6. 前回予測(5月28日公表)に比べて、20年度は-0.1%ポイントの下方修正、21年度は+0.7%ポイントの上方修正である。20年度は、民間企業設備の見込みを上方修正した一方で、域外需要について純輸出・純移出とも下方修正した結果、全体では小幅下方修正となった。21年度は域外需要を上方修正とした。7. 2020年度は民間需要と域外需要がそれぞれ-4.4%ポイント、-1.1%ポイントと大きく成長を抑制する。公的需要は+0.3%ポイントと成長に貢献するが、民間需要のマイナスを補うには至らない。21年度は、民間需要+2.1%ポイント、公的需要+0.3%ポイント、域外需要+1.0%ポイントといずれも成長に寄与する。

8. 関西経済は中国とのつながりが強く、足下でも対中輸出が早期回復しているが、チャイナ・リスクが懸念材料である。標準予測に対するリスク要因として、COVID-19の収束時期、米中対立の行方、長江流域の水害を指摘する。

9. トピックスとして、(1)2019年訪日外国人消費の経済効果の推計と、(2)関西経済予測10年間の振り返り、を取り上げた。