「関西経済」の検索結果

-

Kansai Economic Insight Quarterly No.67 -GDP2次速報を反映し関西経済予測を改定 23年度+1.3%、24年度+1.6%、25年度+1.4%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

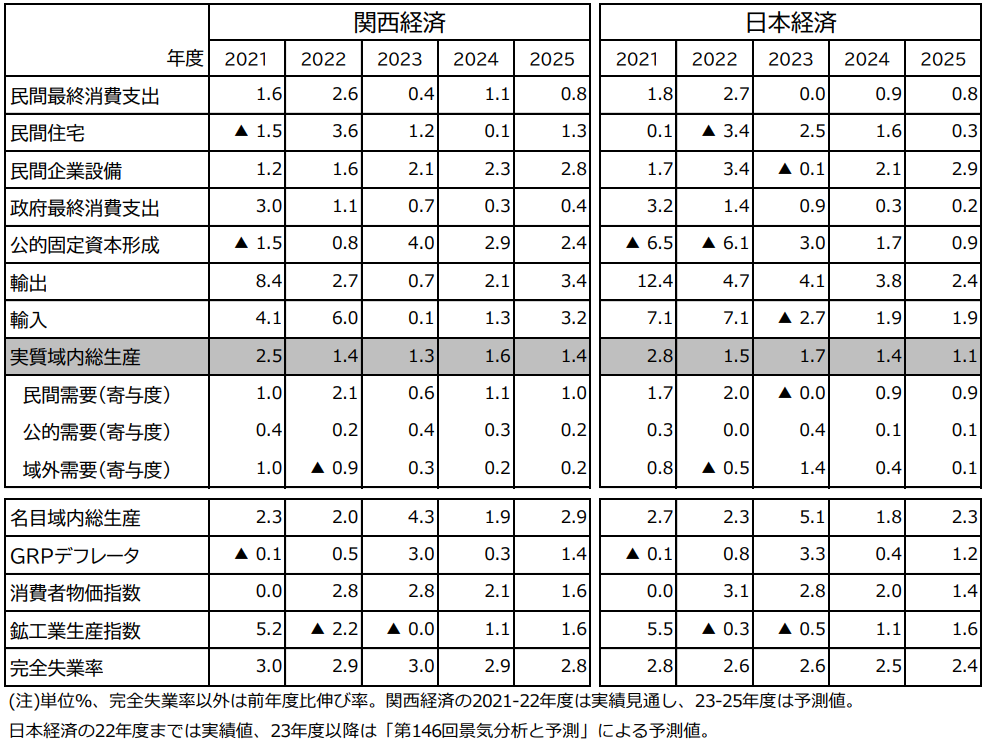

1. 2023年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.7%(同年率-2.9%)となり、1次速報の前期比-0.5%(同年率-2.1%)から下方修正された。設備投資が上方修正されたが、民間消費・民間在庫変動・公共投資が下方修正となった。消費・投資など国内民間需要が停滞している。また22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測する。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。GDPの遡及改定に伴い、前回予測(11月29日公表)に比べて、22年度の実績見通しを+0.1%ポイントずつ上方修正した。23年度以降のGRP成長率予測の修正はない。

3. 成長に対する寄与度を見ると、民間需要は2023年度+0.6%ポイント、24年度+1.1%ポイント、25年度+1.0%ポイントと成長の牽引役となる。また公的需要も23年度+0.4%ポイント、24年度+0.3%ポイント、25年度+0.2%ポイントと成長を下支える。域外需要は23年度+0.3%ポイント、24年度+0.2%ポイント、25年度+0.2%ポイントと低調な推移となる。

予測結果の概要

-

関西経済の持続的発展に向けて ~大阪・関西万博を契機に~

研究プロジェクト

研究プロジェクト » 2023年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

研究概要

今年度は、前年度に積み残した論点を引き続き議論し、研究成果をとりまとめる。

前年度は、EXPO70をピークに関西経済のシェアが低下してきた原因・課題をもとに、関西経済の持続的発展に向け、もうかる産業(分野)を発掘する考え方を整理した。今年度は、経済発展を続ける都市の事例を参考に、投資、人材を関西に呼び込む方策を議論する。さらには、2025年大阪・関西万博を見た小・中学生(EXPO2025世代)が2050年に世界中で活躍している状況にするため、教育・人材育成をはじめ、Web社会がどのように変わっていなければならないかを議論し、成果を経済界・行政に向けに発信し、政策・戦略立案に活用していただく。

研究内容

①関西へ投資・ヒトが集まる環境整備に向けて

対日直接投資の状況、関西における行政の政策や経済団体等の提言を振り返るとともに、国内外で成果を上げている事例を参考に、関西への投資や人を呼び込むための制度・規制緩和、生活環境の整備の方策を議論する。②EXPO2025世代が活躍している社会の実現

万博を見に来た小・中学生(EXPO2025世代)が2050年には世界中で、また関西を中心に活躍いているようにしたい。そのためには、この世代にどのような教育・育成が必要か議論する。③関西への帰属意識が定着

地元への帰属意識が醸成されている他地域の調査・ヒアリング等を行い、その結果を参考に関西での帰属意識定着に向けた議論をする。<研究体制>

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学名誉教授リサーチャー

足利 朋義 APIR総括調査役井上 建治 APIR総括調査役野村 亮輔 APIR副主任研究員吉田 茂一 APIR所員寺田 憲二 APIRアウトリーチ推進部長新田 洋介 APIR調査役研究協力者

経済産業省近畿経済産業局、関西広域連合、公益社団法人関西経済連合会、一般社団法人関西経済同友会オブザーバー

近畿2府4県(政策企画部署、産業政策部署、万博関連部署)期待される成果と社会還元のイメージ

・「フォーラム」、「研究報告書」等により情報発信を行う。

・関西経済の持続的発展につながる産業の発掘、関西のあらまほしき姿の実現に向けた提案を行い、経済団体・企業には新しいビジネスの発掘に、自治体には地域経済の持続的発展に向けた政策立案に活用いただく。

-

Kansai Economic Insight Quarterly No.64 -消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年1-3月期の関西経済は、コロナ禍に伴う行動制限の解除、また賃上げの動きの広がりにより、家計部門を中心に緩やかに持ち直した。一方、企業部門や海外部門では、原材料価格の高騰、海外経済の減速などの不安要因から、弱い動きが見られる。先行きは、消費の復元を起点として民間部門全体に好影響が波及し、投資増や賃上げの継続につながるかがポイントとなる。

2. 家計部門をめぐる環境は、本格的な経済活動の再開、物価高に起因する賃上げ、マインドの回復と総じて改善している。このため家計部門は前期に引き続き、概ね持ち直している。センチメント、大型小売店販売、所得・雇用環境、住宅市場などいずれも堅調に推移している。依然として物価高の影響も見られるものの、政策効果もあり幾分緩和している。

3. 企業部門は、業種間で明暗が分かれている。製造業は原材料価格の高騰や海外経済の減速などから生産・景況感ともに軟調である。一方非製造業は経済活動再開に伴い、宿泊・飲食・小売など対面型サービスを中心に総じて復調。また23年度の設備投資計画は、増勢となった前年度の水準を維持し、業種問わず底堅い。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年比増となったが、増加幅は前期から縮小。輸出を地域別に見ると、欧米向けは伸びが鈍化、中国向けは前年を下回った。一方インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前のピークの5割を超えるまでに回復した。

5. 公的部門は、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.7%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は1~2%のプラス成長が続く。23年度にはコロナ禍前のGRP水準をほぼ回復する。前回予測(2月28日公表)に比べて、23年度は修正なし、24年度は+0.1%ポイントの上方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.1%ポイント、24年度+1.4%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.2%ポイントと成長を下支える。域外需要は、アジア向け輸出が弱い動きにとどまることなどから、成長に対する寄与はほとんどない。

8. 日本経済予測と比較すると、23年度日本経済予測では欧米経済の停滞で輸出の失速を見込むが、関西の輸出はウエイトの高いアジア向けの持ち直しにより、小幅増を見込む。24年度も民間部門・公的部門とも設備投資が堅調に推移し、日本経済を上回る成長となる。

9. 今号のトピックスでは、「関西各府県GRPの早期推計」および「急回復するインバウンド需要と関西経済」を取り上げる。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~00’56”: Executive summary

②00’56”~27’23”: 第143回「景気分析と予測」

<サービス消費支出中心の回復と海外経済減速の引き合い>③27’23”~39:58: Kansai Economic Insight Quarterly No.64

<消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む>④39’58”~42’42”: トピックス<関西2府4県GRPの早期推計>

⑤42’42”~47’27”: トピックス<急回復するインバウンド需要と関西経済>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.62 -GDP2次速報を反映し関西経済予測を改定 :22年度+1.5%、23年度+1.2%、24年度+1.5%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.2%(同年率-0.8%)となり、1次速報の前期比-0.3%(同年率-1.2%)から上方修正された。民間在庫変動・政府消費・輸出が上方修正、個人消費・住宅投資・公共投資が下方修正となった。なお過去値が遡及改定されたことにより、コロナ前のピークは2019年7-9月期となった。22年7-9月期の実質GDPは、3年前のコロナ前ピーク時の水準を約10兆円下回っている。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2022年度+1.5%、23年度+1.2%、24年度+1.5%と予測する。19年度・20年度の2年連続のマイナス成長から、21年度以降は1%台のプラス成長が続く。回復の勢いは弱く、コロナ禍前のGRP水準を回復するのは23年度までかかる。前回予測(11月29日公表)に比べて、22年度は-0.3%ポイントと下方修正、23年度・24年度はそれぞれ+0.1%ポイント上方修正とした。

3. 実質GRP成長率に対する寄与度を見ると、民間需要が2022年度+1.7%ポイント、23年度+0.9%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も22年度から24年度にかけていずれも+0.2%ポイントと成長を下支える。域外需要は、22年度は-0.4%ポイントと成長を押し下げ、23年度・24年度もそれぞれ+0.1%ポイントと成長に対する貢献は大きくない。 -

ゼロコロナ政策による中国経済減速と関西経済への影響

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. 2022年に入り中国におけるCOVID-19陽性者数が急増している。1-3月期では吉林省が全陽性者数の約6割を、4-6月期では上海市が約7割強を占めるなど、陽性者数の増加が顕著な省及び直轄市で、厳格なロックダウンが行われた。7-9月期は一旦感染状況が落ち着いたが、10-11月期では広東省、北京市、重慶市で感染が拡大しており景気への悪影響が懸念される。

2. ゼロコロナ政策によるロックダウンの影響は非常に大きい。特に制限が厳しかった上海市や吉林省では、いずれも実質GDP成長率がマイナスとなった(2022年1-9月期、それぞれ前年同期比-1.4%、同-1.6%)。また、広東省(同+2.3%)、江蘇省(同+2.3%)など経済規模が最大の2省(対GDPシェア21.1%)は、中国全体のGDP成長率(同+3.0%)を下回っている。

3. 中国ゼロコロナ政策による経済的影響を考える上で関西および日本経済の対中貿易シェアは重要である。2021年における対中輸出をみれば、関西(26.2%)の方が全国(21.6%)より全体に占めるシェアは高い。すなわち、関西は全国に比べ対中輸出シェアが高いがゆえに、中国経済の減速は貿易を通して大きな影響を受ける。

4. 中国経済の減速が関西の輸出を通じて関西経済全体にどのような影響をもたらすかについて、輸出関数を推定した。結果は中国の実質GDPが1%下落すると、関西の実質輸出は0.46%程度下落すると試算される。

5. シミュレーションでは、標準予測における関西の実質輸出が2022-24年度にわたって0.462%減少する結果、関西の実質GRPは2022年度-0.12%、23年度-0.13%、24年度-0.13%減少する。金額ベースでは年度当たり943億円~1,082億円程度減少する。 -

関西経済の持続的発展に向けて~大阪・関西万博を契機に~

研究プロジェクト

研究プロジェクト » 2022年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

研究目的

1970年に開催された日本万国博覧会(70年万博)は、博覧会としては成功したもののその後の関西経済の成長につなげられなかった。一方、2025年日本国際博覧会(大阪・関西万博)に向け都市・交通インフラが整備されつつあり、関西経済の反転に向けた準備が整いつつある。

そこで、当研究プロジェクトは、70年万博を持続的経済成長につなげることができなかった原因・課題を分析し、2025年大阪・関西万博を契機に、関西経済を長期停滞から反転させるための戦略を考える。具体的には、関西経済の中長期的成長に向けもうかる産業を発掘し、投資、人材を関西に呼び込む戦略を議論し、経済界・行政に向けた情報発信を行っていく。研究内容

①大阪万博後の関西経済低迷の原因と課題

環境変化(産業構造、インフラ整備、人口動態等)を踏まえ経済停滞の原因と課題を調査。

②投資と経済成長に関するシミュレーション

例)どれくらいの追加投資をすると関西の経済成長率がどれくらい上がるか試算し、成長率・期間をいくつかのパターンに分け経済反転のシミュレーションを行う。

③業種別のシェア・付加価値の動向調査

内閣官房のRESAS(地域経済分析システム)のデータに基づき、付加価値額の高い業種(もうかる産業)とその関西におけるシェアを抽出し、関西の産業構造の動向を調査

④関西の経済回復のシミュレーションをもとに、経済界・行政等と具体的なシナリオを議論

⑤「関西の魅力」を高める提案

・「イノベーション」の起こるポテンシャルのある地域と認知してもらうための提案

例)産業クラスター、技術力のある中小企業の現場を周遊化する仕掛け

・老若男女、外国人も活き活き生活できる地域と認知してもらうための提案

例)健康・医療、教育のさらなる充実と行政手続のワンストップ化・共通化・デジタル化<研究体制>

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学名誉教授リサーチャー

寺田 憲二 APIRアウトリーチ推進部長井上 建治 APIR総括調査役・研究員井原 渉 APIR総括調査役・研究員大島 久典 APIR総括調査役・研究員山守 信博 APIR調査役・研究員野村 亮輔 APIR研究員吉田 茂一 APIR所員期待される成果と社会還元のイメージ

・「トレンドウォッチ」、「フォーラム」、「研究報告書」等により情報発信を行う。

・関西の経済回復に向けた情報提供として、分析・シミュレーション結果等を発表する。

・「関西の魅力」をより高めるために、もうかる産業を発掘し、アジア・世界中から投資・人材を呼び込むためのより良い環境整備を提案する。 -

関西経済の反転にむけて:大阪・関西万博、IRを梃子に

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. 関西経済のシェアは、大阪万博が開催された1970年度に19.3%のピークを記録した後、2つの石油危機を経て1989年には16.2%にまで低下した。1991年にシェアは17.1%と一時的に反転したものの、1990年代後半には再び15%台に低迷し、今日に至っている。

2. 2018年11月に博覧会国際事務局(BIE)総会で25年国際博覧会の開催国に日本(大阪)が選ばれたことは、これまでの関西経済の将来に対する鬱々とした雰囲気を一変させた。このため、大阪・関西万博及びIR関連投資による関西経済反転の可能性に大いに期待が高まっている。

3. 成長率方程式による分析から、関西経済の地盤沈下の原因が相対的な投資不足にあることが分かった。また関西の投資率(非住宅固定資本形成/域内総生産)が1%ポイント上がれば、関西の実質成長率は0.46%ポイント上昇する。具体的には、1兆円の投資増は投資率を1.16%ポイント押し上げ、関西の経済成長率を0.54%ポイント引き上げることになる。

4. 日本経済が足下の潜在成長率で成長すると仮定し、また、関西が全国を0.5%ポイント程度上回る成長率で伸びるケースを仮定し、その場合の関西経済のシェアを計算した。2030年度には16.2%、2040年度には17.1%に上昇し、1980年代前半の関西経済のシェアを回復することになる。

5. 2025年大阪・関西万博の開催とそれに伴う交通インフラの整備、またその後に想定されているIR関連投資は十分に1兆円を超えるものである。課題は、大阪・関西万博やIRを端緒としていかに持続的に内外から投資を呼び込めるかである。またいかに“儲かる産業”を創出するかが課題となる。大阪・関西万博のレガシーとして世界に関西の魅力を認知してもらい、人材や資金の好循環を実現することが重要である。今これを広く議論すべきである。

-

ロシアのウクライナ侵攻から見えてきた関西経済の諸リスク

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. ロシアのウクライナ侵攻に伴う直接的な影響は、EU-ロシア間貿易に顕著にあらわれている。EUの対ロシア輸入シェアは国際的に見ても高いが、品目別にシェアをみれば、鉄類、石炭及び練炭、石油および同調整品等、エネルギー関連財の対ロシア依存度が極めて高い。

2. 一方、日本の対ロシア輸入シェアは米国とともに全体的には低いが、品目別にシェアをみると木材、非鉄金属、石炭や魚介類及び同調整品の依存度は相対的に高い。このため、これらの財の輸入停止は、建設業、エネルギー産業や飲食業に大きな影響を与えよう。関西の対ロシア輸入依存度では、石炭、コークス及び練炭、天然ガス及び製造ガス、魚介類及び同調整品が高く、なかでも、石炭、コークス及び練炭の依存度は日本全体より高くなっている。

3. 貿易相手国の個別財貿易シェアと全体の貿易シェアとの比較はサプライチェーンのリスク指標となる。これらを用いた直接的影響の分析に加え、間接的な影響把握が重要である。EU経済の減速は中国の対EU輸出の減速を通じて中国経済への下押し圧力となる。中国経済の減速は、対中貿易依存度の高い日本及び関西経済にとっては、逆風となる。

4. ロシアのウクライナ侵攻の経済的影響を考える場合、上述したように、直接的な影響と間接的な影響を併せてサプライチェーンの見直しを図るべきであろう。

5. インド太平洋経済枠組み(Indo-Pacific Economic Framework for Prosperity、以下IPEF)の議論がバイデン米国大統領訪日にあわせて展開された。この枠組みは関税交渉を含まないため、TPP11やRCEPのような貿易拡大による経済拡大効果は期待できないという議論もあるが、本分析が示唆するように日本のサプライチェーンの政策転換を促進することで成長の中長期的な課題解決への効果があると考えられる。

-

Kansai Economic Insight Quarterly No.57 -GDP2次速報を反映し関西経済予測を改定 21年度+2.8%、22年度+2.8%、23年度+1.8%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. GDP2次速報によれば、2021年7-9月期の実質GDPは前期比-0.9%(同年率-3.6%)減少し、1次速報の前期比-0.8%(同年率-3.0%)から下方修正された。民間需要は変化がなかったが、公的需要は下方修正された。純輸出の寄与度は小幅にとどまった。また過去のGDPの水準が改定されたことにより、コロナ前のピークは2019年4-6月期となった。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2021年度+2.8%、22年度+2.8%、23年度+1.8%と予測する。21年度は3年ぶりのプラス成長となるが、緊急事態宣言長期化による消費の伸び悩みが影響し、20年度の大幅落ち込みに比べると小幅である。コロナ禍前の水準を回復するのは22年度以降となる。

3. 前回予測(11月30日公表)に比べて、成長率全体では21年度は修正なし、22年度は下方修正、23年度は上方修正とした。22年度は民間需要を下方修正したことによる。23年度は域外需要を下方修正したが、民間需要を上方修正したことで成長率全体では上方修正となった。

4. 2021年度は、民間需要が+1.2%ポイントと4年ぶりに成長に寄与する。公的需要はコロナ対策の効果から+0.6%ポイント、域外需要も+1.1%ポイントとそれぞれ底堅く成長を下支える。22年度も民間需要+1.7%ポイント、公的需要+0.5%ポイント、域外需要+0.6%ポイントと3項目すべてが成長に貢献する。23年度も同様に3項目とも堅調に推移するが、寄与度はいずれも前年に比べて小幅となる。 -

Kansai Economic Insight Quarterly No.53 – 二番底か回復か、岐路に立つ関西経済:ワクチン接種の普及状況と「2つの輸出」の変容がカギ –

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2020年10-12月期の関西経済は、総じて弱い動きとなっている。秋口は緩やかに持ち直していたが、11月頃から第3波となるCOVID-19の感染再拡大を受けて、内需の回復に歯止めがかかった。これまで関西経済を堅調に支えてきた「2つの輸出」(財輸出とサービス輸出)は、変容に直面している。

2. 家計部門は、COVID-19の感染再拡大を受けて経済活動が抑制されたことから、総じて弱い動きとなった。緊急事態宣言が発令され大底となった4-6月期に比べると持ち直してはいるものの、センチメントなど再び悪化している指標もあり、堅調な回復とは言いがたい状況である。

3. 企業部門は、生産動向や景況感などで持ち直してはいるものの、コロナ禍以前の水準には戻っておらず、弱い動きとなっている。

4. 対外部門では、財の輸出が持ち直している一方で、インバウンド需要などのサービス輸出は、全面的な入国制限解除がなされていないことから、底ばいが続いている。輸入は弱い動きが続いている。

5. 21年に入り、関西でも2府1県を対象として緊急事態宣言が再発令されたことで、21年1-3月期の経済活動は抑制されている。二番底を迎えるか、踊り場を抜けて回復基調に帰するか、今後の関西経済の先行きは、ワクチン接種の普及状況とインバウンドの再開時期に左右される。

6. 関西の実質GRP成長率を2020年度-4.7%、21年度+3.8%、22年度+1.6%と予測する。20年度は記録的な大幅マイナスとなる。21年度には回復に転じるが、コロナ禍前の水準に戻るのは22年度以降となる。7. 前回予測(12月28日公表)に比べて、2020年度は+0.4%ポイントの上方修正、21年度は+0.2%ポイントの上方修正、22年度は-0.1%ポイントの下方修正とした。20年度21年度とも、中国向け輸出の堅調な回復を見込み域外需要を上方修正。22年度は輸出の回復が幾分緩やかになることから域外需要を下方修正した。

8. 2020年度は民間需要が-4.7%ポイントと大幅に成長を抑制する。域外需要も-0.6%ポイントと成長を押し下げる。公的需要は+0.7%ポイントと成長に貢献する。21年度は、民間需要が+1.9%ポイントと回復する。また公的需要+0.4%ポイント、域外需要+1.5%ポイントといずれも成長に寄与する。22年度も民間需要+1.1%ポイント、公的需要+0.2%ポイント、域外需要+0.3%ポイントと3項目すべての項目が景気を押し上げるが、前年に比べると寄与度は低下する。

9. 直近のトピックスとして、「人流データを用いた消費動向の予測」および「緊急事態宣言再発令の関西経済への影響」を取り上げている。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

緊急事態宣言再発令の関西経済への影響 -高頻度・ビッグデータを用いた振り返りと分析-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

政府は2021年1月7日に1都3県に対して緊急事態宣言を再発令した。当初、対象地域のGDPシェアは33.2%であったが、1月13日には7府県が加えられたことで、シェアは約60%に拡大した。ほとんどの大都市圏が含まれたことから、経済全体への影響は深刻度を増している。関西でも大阪府、京都府、兵庫県がその対象となっており、経済的な影響が懸念されている。

そこで、本稿では、高頻度・ビッグデータを用いて緊急事態宣言の経済的影響を振り返り、そこで得られた知見をもとに、今回の緊急事態宣言再発令が関西経済に与える影響を分析した。結果は以下のように要約できる。1. 緊急事態宣言により、人々は行動変容を迫られた。日次ベースの消費支出額は、4月7日以降前年比マイナス幅が拡大し、5月初旬を底として緩やかに縮小した。カテゴリー別では、半耐久財やサービスへの支出が大きく減少する一方、非耐久財や耐久財では増加がみられた。

2. 人流(経済活動)への影響では、前回は小売店・娯楽施設、公共交通機関、職場で人出が大きく減少した。一方、食料品店・薬局は大幅な減少は見られなかった。今回と前回を比べると、今回の方が公共交通機関、小売店・娯楽施設、職場で人出の戻りが観察できる。

3. 前回宣言時の経験と足下の人流の動向を踏まえ、緊急事態宣言再発令による家計消費減少額を試算した。基本ケース(1月14日~2月7日)では、今回緊急事態宣言の対象である大阪府・兵庫県・京都府の2府1県の消費減少額は1,858億円。関西2府4県では2,233億円となり、2020年度関西2府4県の名目GRPを0.3%程度追加的に引き下げることとなる。

4. 今回の再発令が経済に与える影響(基本ケース)は前回の4分の1強とみられる。しかし、コロナ禍によりサービス業を中心に弱い動きが続いている中、関西経済にとって大きな下押し圧力となる。結果、コロナ禍からの回復過程に水を差すことになろう。

-

Kansai Economic Insight Quarterly No.52:GDP2次速報を反映し関西経済予測を改定 20年度-5.1%、21年度+3.6%、22年度+1.7%

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. GDP2次速報によれば、2020年7-9月期の実質GDPは前期比+5.3%(同年率+22.9%)増加し、1次速報の前期比+5.0%(同年率+21.4%)から上方修正された。純輸出は下方修正されたが、国内需要が上方修正された。なお、今回の2次速報公表に合わせて、国民経済計算の2015年基準改定が行われた。結果、2019年度の実質GDP成長率は、0.0%から-0.3%に下方修正され、5年ぶりのマイナス成長となった。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2020年度-5.1%、21年度+3.6%、22年度+1.7%と予測する。20年度は記録的な大幅マイナスとなる。21年度は3年ぶりのプラス成長となり、22年度も緩やかな回復が見込まれる。前回予測(11月26日公表)に比べて、20年度は政府支出を中心に上方修正、21年度は民間需要および域外需要を若干上方修正した。なお今回新たに22年度の予測を追加した。

3. 実質GRP成長率に対する寄与度を見ると、2020年度は民間需要-4.8%ポイント、域外需要-0.9%ポイントと成長を押し下げる。公的需要はGo To キャンペーン事業などの経済対策の効果から+0.6%ポイントと成長に貢献するが、民間需要・域外需要の落ち込みを補うには至らない。21年度は、民間需要+2.0%ポイント、公的需要+0.4%ポイント、域外需要+1.2%ポイントといずれも成長に寄与する。22年度も、民間需要+1.0%ポイント、公的需要+0.2%ポイント、域外需要+0.5%ポイントと、それぞれ緩やかではあるが成長を押し上げる。 -

Kansai Economic Insight Quarterly No.49 – 弱含みの関西経済にCOVID-19が追い打ち:民需・外需が軒並み急落 –

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 20年1-3月期実質GDPは前期比年率-3.4%(前期比-0.9%)で、2四半期連続のマイナス成長となった。COVID-19の感染拡大の影響(経済活動の自粛)により、民間最終消費支出を中心に民間需要が減少し、加えて二つの輸出(財とサービス)が大幅に減少した。4-6月期はマイナス幅がさらに拡大することが予想されている。

2. 2020年1-3月期の関西経済は、民需と外需が急激に悪化した。前期の消費税率引き上げと中国経済の減速に加えて、COVID-19感染拡大による外出自粛と外国人観光客の入国規制が追い打ちとなった。景況感やインバウンド関連の指標では統計開始以来最低となった指標もある。

3. 関西の実質GRP成長率を2020年度-5.1%、21年度+2.6%と予測する。日本経済と同様に20年度は記録的な大幅マイナスとなる。21年度には回復に転じると見込むが、以前の水準に戻るのは22年度以降となる。

4. 前回予測(3月16日公表)に比べて、20年度は-4.6%ポイントの下方修正、21年度は+1.5%ポイントの上方修正である。20年度の下方修正は、COVID-19感染拡大による世界経済および国内経済の失速を反映した。一方21年度は民間需要を中心に、公的需要・域外需要いずれも上方修正とした。

5. 実質GRP成長率に対する各需要項目の寄与度を見ていく。2020年度は、民間需要が-4.7%ポイントと成長を大きく押し下げる。域外需要も-0.7%ポイントとマイナスの寄与である。公的需要は経済対策の効果から+0.3%ポイントと成長に貢献するが、民間需要のマイナスを補うには至らない。21年度は、民間需要が+1.8%ポイントと回復する。また公的需要+0.3%ポイント、域外需要+0.5%ポイントといずれも成長に寄与する。

6. 緊急事態宣言に伴う経済活動の抑制ならびにその後の経済社会活動の変化による影響について、前回予測の時点では織り込んでいなかったが、今回の標準予測では織り込んでいる。前回と今回の予測結果の差をみると、緊急事態宣言等が2020年度の関西経済に与えた影響は、民間最終消費支出2兆1,543億円、民間企業設備8,252億円、輸出3兆2,118億円、GRP3兆7,537億円の損失であり、追加的な失業者は157,966人にのぼると見られる。※英語版はこちら

-

緊急事態宣言が関西経済に及ぼす影響-影響は2つの輸出から国内消費へ-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

安倍首相は4月7日に新型インフルエンザ等対策特別措置法に基づく緊急事態宣言を発令した。関西では大阪府、兵庫県がその対象となり、同月16日には全国に拡大された。また、5月4日には宣言が5月31日まで延長された。発令後の外出自粛要請や休業要請強化に伴い、家計はこれまで以上に不要不急の消費を削減している。本稿では、COVID-19が関西の家計消費とインバウンド需要に与える1カ月の直接的な影響について分析した。分析結果の要約は以下の通りである。

1. 緊急事態宣言発令により1カ月換算で関西の家計消費は7,081億円程度、同月のインバウンド需要は840億円程度減少する。また2020年度の名目域内総生産を0.9%程度引き下げる。

2. 経済への負の影響を緩和するために、政府は国民1人当たり10万円を所得制約なしに給付することを決めた。この政策の事業規模は12兆円超であり、GDP比2%を上回る効果を持つとされ、特別定額給付金支給額は上記の経済損失額を上回っている。

3. 10万円の定額給付はこれまでの事例とは異なり、ある程度消費の下支え効果を持つと考えられる。家計はこれを生涯所得の増加ではなく一時的な所得増とみなすため、支給後に一時的な消費需要として発現するだろう(所謂ペントアップ需要)。

4. ただし、支給については可及的速やかな方法を工夫すべきである。日本と海外の給付金支給スピードの差は納税データ電子化普及の差にあると思われる。これを機にマイナンバー制度などの電子化普及を加速する必要があろう。

5. COVID-19の経済的インパクトはタイムラグを伴い中国から世界に広がっており、世界経済の減速感は今後一層強まろう。その中で政府は緊急事態宣言延長を決めた。難しいバランスが続く中、金融支援や家賃支援を始めとする第二、第三弾の経済政策が求められよう。

*2020年5月7日午後、図表2及び図表4に注釈を追記

-

「関西のスポーツ産業振興に係る基礎調査報告書」(公益社団法人関西経済連合会委託調査)

その他の活動・出版物紹介

その他の活動・出版物紹介 » その他の活動

/ DATE :

ABSTRACT

調査内容

日本では2015年にスポーツ庁が発足し、スポーツの成長産業化に向けた議論が活性化している(スポーツ基本計画策定など)。また、ラグビーワールドカップ2019に加えて、東京2020オリンピック・パラリンピック競技大会、ワールドマスターズゲームズ2021関西と、連続で3つの大きなスポーツイベントがあり、ゴールデン・スポーツイヤーズとも称されており、スポーツ産業活性化に向けては絶好の機会が到来している。

スポーツ産業は、スポーツ用品をはじめとする製造業・商業に限らず、医療・健康、観光、サービス業など幅広い産業分野に関係し、産業横断的に存在していると言える。スポーツ用品の製造・販売だけでは成長に限界があり、スポーツツーリズムなど、異なる産業分野の様々シナジーがスポーツ産業の発展につながる。

欧州諸国においては、スポーツサテライトアカウント(Sport Satellite Account)が開発され、経済計算に基づきGⅤA(粗付加価値)、雇用者数などのスポーツ産業規模の統計値が推計されている。スポーツサテライトアカウントは、産業分類の中でのスポーツ産業の位置づけや範囲が示され、また国際比較可能であることから、欧州各国のスポーツ産業振興のベンチマークとして活用されている。

日本全体のスポーツ産業規模の計測については、欧州スポーツサテライトアカウントの方法に準拠し、有識者の協力を得てすでに日本政策投資銀行で行われ、結果が2018年3月に公表されている(日本政策投資銀行地域企画部・同志社大学「わが国スポーツ産業の経済規模推計~日本版スポーツサテライトアカウント~」2018年3月)。

そこで、本調査では、関西のスポーツ産業の現状と動向について、できる限り最新の情報を織り込みながら、統計データや情報の整理を行うとともに、日本版スポーツサテライトアカウント方法に準拠した関西のスポーツ産業規模の推計を行った。関西のスポーツ産業規模の推計にあたっては、アジア太平洋研究所が独自に作成した「2011年関西地域間産業連関表」(対象:関西2府8県)を利用した。今後、関西地域間産業連関表の改定にあわせ、関西のスポーツ産業規模の推計を継続して行いえることとなる。

調査監修

稲田義久 アジア太平洋研究所 研究統括兼数量経済分析センター長、 甲南大学経済学部教授

調査担当

藤原幸則 アジア太平洋研究所 主席研究員

-

Kansai Economic Insight Quarterly No.47 – 民需外需の失速が鮮明、正念場迎える関西経済 –

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2019年10-12月期実質GDPは前期比年率-6.3%(前期比-1.6%)と5四半期ぶりのマイナス成長だった。寄与度を見ると、純輸出は前期比+1.9ポイントと3四半期ぶりのプラスとなったが、国内需要は同-8.3%ポイントと5四半期ぶりのマイナスで、成長を大きく押し下げた。

2. 2019年10-12月期の関西経済は、民需と外需の失速が鮮明となった。10月の消費税率引き上げ、中国経済の減速を受けて、家計部門、企業部門、対外部門と多くの指標が失速の様相を呈している。これまで堅調だった雇用環境やインバウンド需要も軟調となりつつある。20年1-3月期以降については、さらに新型コロナウイルス感染拡大の影響が現れてくるため、関西経済は正念場を迎える。

3. 関西の実質GRP成長率を2019年度+0.1%、20年度+0.2%、21年度+1.0%と予測。消費税率引き上げによる民間消費の停滞、中国経済の減速、新型肺炎による経済活動の縮小といった要因から、19年度20年度は低成長を免れられず、本格的な回復は21年度となる見通しである。

4. 前回予測に比べて、2019年度は-0.6%ポイントの下方修正、20年度も-0.2%ポイントの下方修正である。下方修正の背景として、19年7-9月期のGDP実績値の大幅下方改定、消費税率引き上げによる影響とそれに伴う足下の景気減速、新型肺炎の影響の織り込みがある。一方21年度は+0.3%ポイントの上方修正とした。

5. 2019年度については、成長を下支えるのは公的需要のみとなる。民間需要は+0.0%ポイントと成長に貢献しない。公的需要は消費税対策から+0.5%ポイントと成長に貢献する。域外需要は-0.3%ポイントと成長抑制要因となる。20年度は、民間需要が-0.4%ポイントと19年度に続いて成長に寄与せず、むしろ抑制要因となる。公的需要は+0.3%ポイントと成長を押し上げ、域外需要も+0.2%ポイントとプラスに転じる。21年度は、民間需要が+0.3%ポイントと回復に転じ、公的需要+0.2%ポイント、域外需要+0.3%ポイントといずれも成長に寄与する。

6. 新型コロナウイルスの感染拡大が関西経済に与える影響について、2つの輸出に限定して試算した。回復期間の長短にもよるが、経済損失額は1,782億~5,345億円、名目GRP比では0.2~0.6%に相当する。ただしこの試算にはイベントの中止・延期、レジャー施設の休業などの影響など家計消費への影響は含まれていないため、影響はさらに拡大すると見込まれる。 -

新型肺炎の関西経済への影響-逆回転する2つの輸出-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿では、2020年1月下旬に明らかになった新型コロナウイルス肺炎(corona virus epidemic、以下、新型肺炎)の大流行が関西経済に与える影響を2つの輸出に限定して分析した。分析結果の要約は、以下の通りである。

1.世界経済に占める中国のプレゼンスは急上昇している。関西経済は中国を中心とするグローバルサプライチェーンに組み込まれているため、対中関係は大きく深化している。

2. SARS発生時から2019年をみると、関西の対中輸出額は2.0倍に拡大し、中国人の訪日外客数は21.4倍に急拡大した。輸出の急拡大のみならず、人の移動が爆発的に拡大した。関西経済を見る場合、その成長の駆動因である財とサービス(インバウンド需要)の2つの輸出の視点が重要だが、今その駆動因が新型肺炎の発生を契機に逆回転し始めている。

3. 自然災害等からのこれまでの回復パターンを見ると、1~2四半期で経済活動は前期比プラスに転じている。新型肺炎発生からの回復パターンとして、1四半期で新型肺炎発生前期の経済水準に戻る早期回復ケース1と、2四半期で経済水準を回復する標準ケース2、及び回復の戻りが遅れ3四半期で回復する長期化ケース3を想定する。

4. 試算の結果、ケース1では、関西の財輸出は986億円、インバウンド需要は796億円で経済損失額の合計は1,782億円と見込まれる。また、ケース2では、損失額はそれぞれ1,972億円、1,591億円、合計3,564億円と見込まれる。ケース3では、それぞれ2,958億円、2,387億円、合計損失額は5,345億円となる。

5. 新型肺炎が関西経済に与える経済的影響としては、ケース1は2020年度の関西名目GRPを0.2%、ケース2は同0.4%、ケース3は同0.6%それぞれ押し下げることになる。なお、20年度の関西経済名目GRP成長率は+0.6%程度と予測されており、回復が遅れるケース3の場合は内需への影響も考慮すれば、ゼロないしはマイナス成長に陥る可能性がある。

-

日韓関係の悪化と関西経済:2つの輸出とそのリスク

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿では最近の日韓関係の悪化が関西経済にどのような影響を及ぼすかを「2つの輸出」の視点から分析した。分析から以下の結論が得られた。

1. 財貨の交易についてみれば、韓国のシェアは関西・全国ともに輸出が約7%、輸入が約4%である。中国のシェアと比較すれば、輸出で約4分の1、輸入で約8分の1である。今後、韓国との交易が停滞したとしても、関西の輸出や景気全体への影響は限定的となろう。足下、関西の輸出では韓国向けと中国向けの下落率が大きい。米中貿易摩擦の昂進とグローバル・バリュー・チェーンを通じた中国経済と韓国経済の連動性に起因していると考えられる。

2. 2018年関西への訪日外客による消費総額は1兆1,338億円である。関西産品で9,965億円、その他地域で1,373億円が賄われている。これらによる関西経済への波及効果(付加価値ベース)は約9,213億円なり、関西の域内総生産の1.08%を創出したことになる。

3. 仮に、訪日韓国人客が前年比30%大幅減少したとしても、訪日外客が関西で生み出す付加価値はベースケースより376億円、-4.1%の減少にとどまる。この背景には韓国人の消費単価の低さがある。府県別では、大阪府の影響が大きく269億円減少し、関西の減少幅の72%を説明する。GRPに対する寄与度でみれば、ベースの1.08%から0.044%ポイント低下する。

最近の日韓関係の悪化が関西経済に及ぼす影響は限定的と見るが、特にインバウンドの観点から、この結論に至るうえで、重要なのは中国の役割である。関西はアジアからの訪日客が圧倒的に多く、中国人客が堅調に伸びる中、日韓関係の悪化からくるインバウンドへの影響は限定的となろう。勿論、訪問率からわかるように、韓国人の訪問率は中国人に比して比較的地方に分散しているため、関西以外ではその影響は厳しめに出る可能性がある。

-

G20大阪サミットと関西経済 -その経済効果と意義-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

2019年6月28・29日、大阪で開催されるG20サミットは、日本で初の開催となり、世界的な課題解決に向けてその存在感を世界に示す重要な機会であるのみならず、開催地大阪・関西にとっては25年の万博開催を見据えたうえでの大きな意義がある。本稿は、経済的効果に限定してその評価を行ったものであり、分析ツールとしては産業連関表を用いている。産業連関表はイベント実施が経済全体にどのように波及して所得や雇用に影響を与えるかを分析できる。分析結果を要約すれば、以下のようになる。

- G20大阪サミット関連最終需要として支出される金額は428億4,200万円と推計される。

- 2016年伊勢志摩サミットと支出内訳を比較すれば、今回はインフラ関係の整備事業額が少ないのが特徴で、既存インフラを活用して経費を抑えたコンパクトな開催となっている。

- APIR関西地域間産業連関表(2011年版)を用いた試算によれば、G20大阪サミットの総合効果として生産誘発額は621億4,800万円、粗付加価値誘発額は390億3,600万円、雇用者所得誘発額は234億6,300万円と推計される。いずれも直接効果と間接2次効果を含んでいる。

- G20大阪サミットは関西経済に365億6,360万円の付加価値を誘発する。0.04%程度の押し上げ効果となり、減速が予測される関西経済に一定程度の下支え効果を発揮する(ここでの関西経済は、APIR関西経済予測モデルと比較可能となるように2府4県ベースでみている)。なお日本全体の下支え効果は0.01%である。

- 単年度の効果としては大きくはないが、関西経済にとっては、2025年大阪・関西万博開催を控え、G20サミット開催の意義は深い。今後一連の経済イベントによる需要拡大が投資を誘発し関西経済の供給力を引き上げるという好循環が期待できる。結果、関西経済の潜在成長率引き上げにつながる意義を持つキックオフイベントとなろう。

-

Kansai Economic Insight Quarterly No.42 <先行きの減速リスク高まる関西経済>

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

先行きの減速リスク高まる関西経済-個人消費は弱含み、「2つの輸出」も減速懸念-

1.2018年10-12月期実質GDP成長率は前期比+0.3%(年率換算+1.4%)と2四半期ぶりのプラス成長となった。実質GDP成長率に対する寄与度を見ると、国内需要は2四半期ぶりのプラスとなった。前期の自然災害による供給制約の影響が剥落し、個人消費や設備投資は持ち直した。他方、輸出の伸びが小幅にとどまったことから、純輸出(外需)は3四半期連続のマイナスとなった。

2.2018年10-12月期の関西経済は、弱い動きが見られる。家計部門は、弱い動きを示している。所得環境は改善が続いているが、センチメントは悪化している。雇用についても、やや一服感が見られる。企業部門では、景況感や設備投資計画は前向きであり、生産も緩やかに持ち直した。対外部門は、輸出・輸入とも減速しており、インバウンドについても勢いは鈍化している。公的部門は、一進一退であるが総じて弱い動きとなっている。

3.関西の実質GRP成長率を2018年度+1.4%、19年度+0.8%、20年度+0.6%と予測する。前回予測(41回)と比べて、大幅な変更はない。全国の成長率と比較すると、18年度は、全国以上となる所得の高い伸びや年度前半の堅調なインバウンド需要に支えられ、全国を上回る成長率で推移する。19年度以降は「2つの輸出」が減速し、全国並みの成長率となる。20年度には、内需の貢献がより小幅となり、日本予測の成長率が関西を若干上回る。

4.実質GRP成長率に対する各需要項目の寄与度を見ると、2018年度は民間需要+1.0%ポイント、公的需要+0.1%ポイント、域外需要+0.4%ポイントと主に民間需要が中心となり成長を押し上げる。19年度は民間需要+0.5%ポイント、公的需要+0.2%ポイント、域外需要+0.1%ポイントで、民間需要と域外需要の寄与が小幅となる。20年度は民間需要+0.3%ポイント、公的需要+0.2%ポイント、域外需要+0.0%ポイントとなる。消費増税の影響がより顕在化し、民間需要の寄与はさらに縮小する一方で、公的需要が成長を下支える。

5.インバウンド需要について、個票データおよびオープンデータを用いて訪日外国人の移動パターン等の特徴を整理・検討した。関西におけるインバウンド需要はここへ来て変調の兆しが見えつつあり、国・地域別に傾向が異なっている。データに基づく分析結果を踏まえた持続可能な発展戦略の形成が求められる。