「2023年度」の研究・論文一覧 [ 2/4 ]

-

Kansai Economic Insight Quarterly No.66 -緩やかな回復続くも局面変化の気配:浮揚力に欠き、もはや「コロナ後」ではない-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年7-9月期の関西経済は、緩やかな持ち直しの動きが続いてはいるものの、悪化を示す指標も散見され、局面変化の兆しが見られる。家計部門では消費者センチメント、所得、雇用といずれも停滞している。企業部門も生産、景況感など弱い動きとなっている。対外部門では、インバウンド需要は回復しているが、財輸出では停滞が続いている。コロナ禍収束に伴う景気浮揚力は剥落し、もはや「コロナ後」ではないといった状況にある。

2. 家計部門は緩やかな持ち直しの動きに一服感が見られる。物価高に伴う実質所得の減少や節約志向の高まりによりセンチメントは伸び悩んでいる。所得・雇用環境、住宅市場などでも弱い動きが見られる。一方大型小売店販売は、インバウンド需要や在阪球団の優勝セールにより、堅調に推移している。

3. 企業部門は、緩やかに持ち直しているが、局面変化の兆しが見られる。生産は2四半期連続の増産であるが、持ち直しのペースは緩やかである。景況感も業況判断DIは総じてプラス圏を維持しているが、業種・規模によっては悪化が見られる。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに低調である。輸出では全国で前年比プラスが続いているのとは対照的に、関西はアジア向け輸出の停滞が影響して2四半期連続の前年割れとなっている。インバウンド需要は順調に回復しており、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準を上回った。

5. 公的部門は、公共投資の伸びは縮小したが、引き続き堅調に推移している。

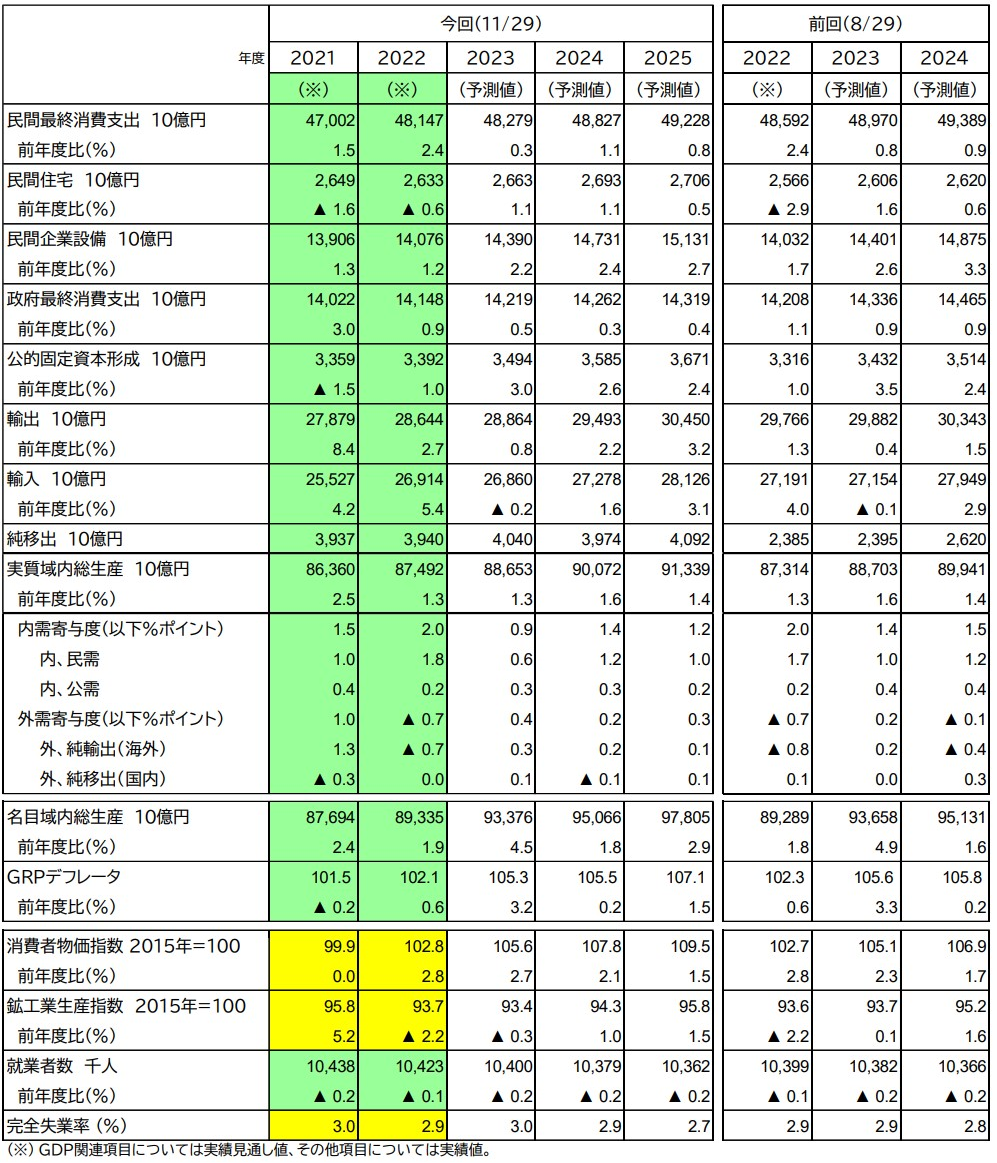

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測。22年度以降1%台の緩やかな回復基調が続こう。

7. 前回予測(8月29日公表)に比べて、23年度は-0.3%ポイントの下方修正、24年度は+0.2%ポイントの上方修正。23年度は、実質所得の減少による消費の伸び悩みから民間需要を下方修正。24年度は、輸出の回復を見込み、域外需要を上方修正した。25年度予測は今回からの追加。

8. 成長に対する寄与度を見ると、民間需要は23年度+0.6%ポイント、24年度+1.2%ポイント、25年度+1.0%ポイントと成長を牽引する。公的需要・域外需要は成長に貢献するが小幅である。

9. 日本全体と成長率を比較すると、23年度は関西が全国を下回るが、24ー25年度は関西が上回る。項目別では、設備投資を中心に民間需要・公的需要が全国に比して増勢となる。一方外需については、輸出の伸び悩みから23年度は全国を下回る。24年度は全国並み、25年度には全国を上回る。

10. 今号のトピックスでは、「関西各府県GRPの早期推計」および「2023年阪神・オリックス優勝の地域別経済効果」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

145回景気分析と予測:詳細版<インフレの高止まりと民間需要の低迷 - 実質GDP成長率予測:23年度+1.5%、24年度+1.2%、25年度+1.0% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 15日発表のGDP1次速報によれば、7-9月期の実質GDP(555.1兆円)は、前期比年率-2.1%減少し、3四半期ぶりのマイナス成長。4-6月期はコロナ禍前ピーク(2019年7-9月期:557.4兆円)を15四半期ぶりに上回ったものの、7-9月期はマイナス成長のため再びピークを0.4%下回った。ただし、物価上昇の影響もあり同期の名目GDP(588.5兆円)は四半期連続でコロナ前禍のピーク(561.6兆円)を上回った。

2. 7‐9月期の実績は、市場コンセンサス最終予測(前期比年率-0.42%)を大幅に下回るマイナス成長となった。一方、CQM最終予測の支出サイドは同-1.8%と実績にほぼピンポイントとなった。

3. 7-9月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.4%ポイントと2四半期連続のマイナス寄与となった。うち、民間需要は同-0.4%ポイントと2四半期連続のマイナス寄与。民間最終消費支出(同-0.0%)、民間住宅(同-0.1%)、民間企業設備(同-0.6%)及び民間在庫変動(同-0.3%ポイント)といずれも減少した。公的需要は同+0.0%ポイントと4四半期連続の小幅のプラス寄与。一方、純輸出は同-0.1%ポイントと2四半期ぶりのマイナス寄与となった。

4. 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定し、新たに25年度の予測を追加した。今回、実質GDP成長率を、23年度+1.5%、24年度+1.2%、25年度を+1.0%と予測。前回(第144回予測)から、23年度は-0.5%ポイント引き下げ、24年度は+0.1%ポイント上方修正した。23年度の修正については純輸出の寄与度引き上げを相殺する民間需要の大幅下方修正の影響が大きい。24年度は純輸出が前回から上方修正されたためである。

5. 23年度前半の内需は2四半期連続でマイナス寄与となった。実質賃金がプラス反転しないため、後半は民間消費の回復が緩やかで23年度の民間需要寄与は小幅のマイナスとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。インフレ高止まりの影響もあり、実質賃金のプラス反転は遅れ、24年後半となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+1.9%、25年度を+1.4%と予測する。23年度+0.1%ポイント、24年度を+0.4%ポイント、足下の円安を反映して前回予測からそれぞれ上方修正した。GDPデフレータは23年度に交易条件が前年から大幅改善するため+3.1%上昇する。このため、同年の名目GDPは+4.7%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.5%、25年度+1.2%となる。

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

関西2府4県GRPの早期推計 No.2

経済予測

経済予測 » 関西2府4県GRPの早期推計

/ DATE :

ABSTRACT

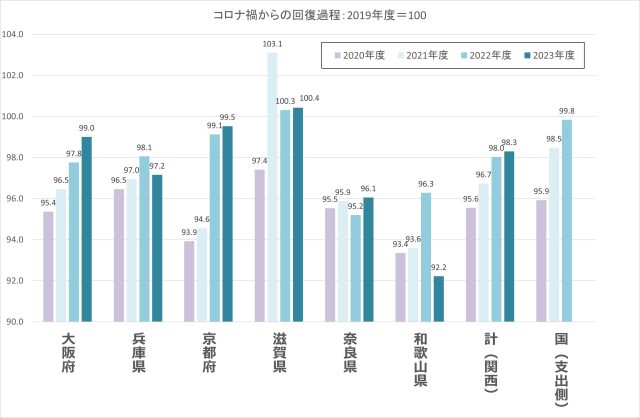

【トピックス:関西各府県のコロナ禍からの回復過程】

・コロナ禍から4年が経とうとしている。今回のトピックスでは各府県のGRPがどのように回復してきたかを再レビューする。なお、2021-22年度の値は前回(No.1)からの改訂、2023年度は超短期予測値として今回が初出となる。

・2021-22年度の2年間をみると、兵庫県、京都府、大阪府、和歌山県には順調な回復の兆しが見える。一方で、奈良県においては他府県と異なり回復軌道に乗っているようにはみられず、コロナ禍によるダメージから未だ回復しきれていない現状が見える。

・さらに、2023年度の予測値をみると、府県によって新たな局面を迎えているのが分かる。大阪府、京都府は回復ペースを堅持するが、兵庫県や和歌山県は前年度よりも悪化すると予想される。奈良県は一進一退の様相にあり、滋賀県はコロナ前の水準あたりを保つと予想される。

【ポイント】

・2020年度のGRPは、COVID-19の経済的影響のもと、関西各府県のマイナスの寄与度が大きく増し、国全体(-4.1%)に近いマイナス成長。

・2021年度には、大阪府、滋賀県を中心とした反転により関西全体で+1.2%のプラス成長であったが、同年度の国は+2.7%であり、関西の回復力は更に国を下回っている。

・2022年度では+1.3%となり回復の傾向が続いたが、23年度は製造業の不振などを背景に横ばいの状況になると予想される。

-

Kansai Economic Insight Monthly Vol.127-景気は足下局面変化、先行きは悪化の兆し: 長引く消費者物価高と対中貿易停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

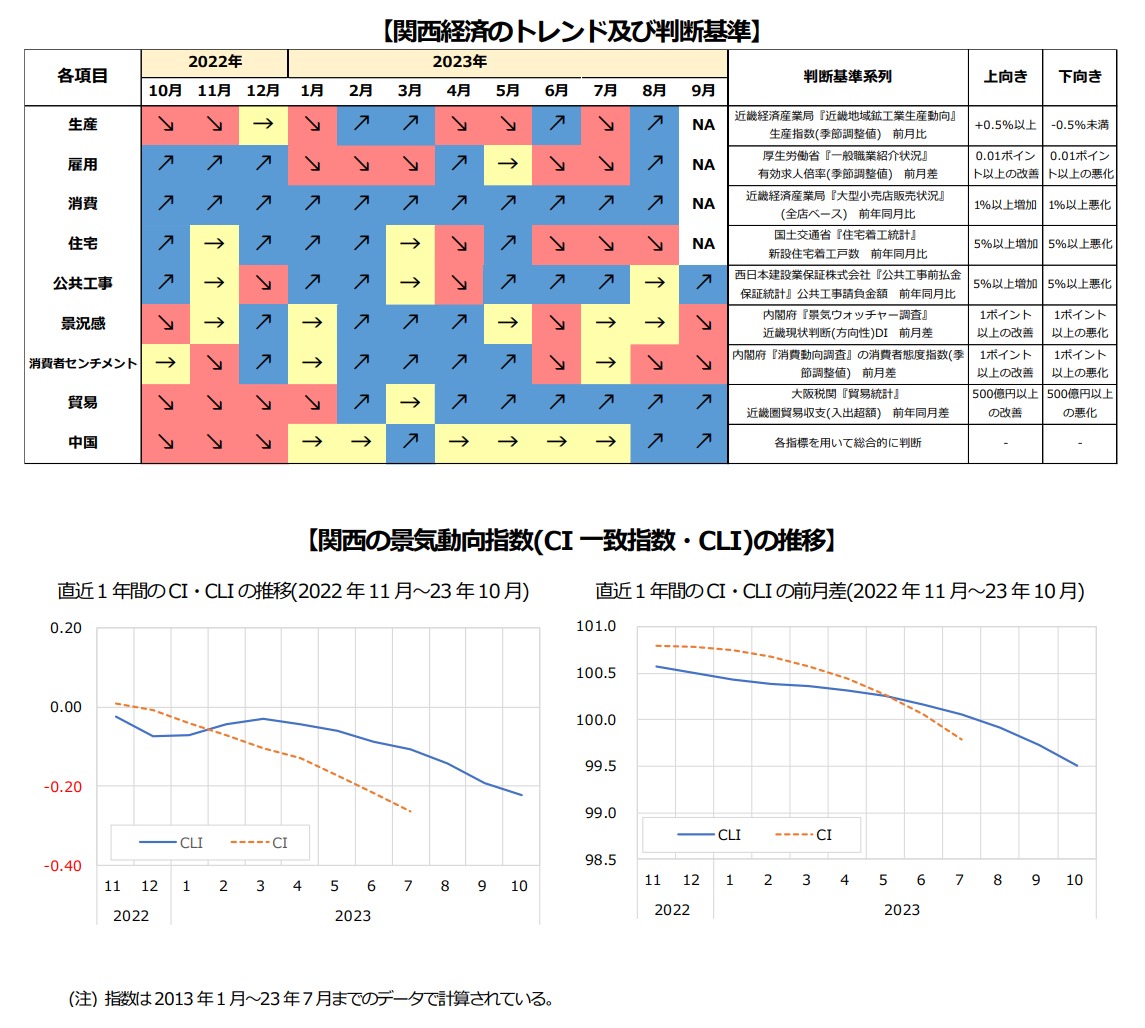

・関西の景気は、足下は下方への局面変化、先行きは悪化の兆しがみられる。足下、生産は2 カ月連続の増産だが、緩やかな回復にとどまっている。雇用環境は失業率が3 カ月ぶりに改善したが、求人倍率は低下傾向が続く。消費は在阪球団優勝セールの影響もあり百貨店は好調だが、景況感は物価の高止まりもあり悪化。貿易収支は黒字だが、輸出入ともに減速が続く。先行きについては、消費者物価の高止まりと対中貿易停滞から、悪化の兆しがみられる。

・9月の生産は2カ月連続の前月比上昇。電子部品・デバイス、化学(除.医薬品)やプラスチック製品等が増産した。7-9月期は2四半期連続で前期比上昇だが、生産全体は緩やかな回復にとどまっている。

・9月の失業者数は前月から横ばい。一方、労働力人口と就業者数はいずれも増加に転じた。7-9月期は失業率が悪化したが、就業者数と労働力人口は減少せず、コロナ禍前の水準を上回っている。雇用情勢は改善を維持している。ただし原材料価格の高騰による影響もあり、足下労働需要の弱さが続く。

・8月の現金給与総額は21カ月連続の前年比増加となり、伸びは3カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・9月の大型小売店販売額は24 カ月連続の前年比増加となった。うち、百貨店は衣料品と身の回り品などが好調で、またインバウンド需要と在阪球団の優勝セールも寄与し、19カ月連続のプラス。スーパーも12カ月連続で拡大した。

・9月の新設住宅着工戸数は2カ月連続の前月比増加。7-9月期を前期と比較すれば2四半期ぶりに増加したが、小幅にとどまった。

・9月の建設工事は前年比増加だが、民間工事の減速が影響し前月からわずかな加速にとどまった。また、10月の公共工事請負金額は、前年の大幅増加が影響し2カ月ぶりの減少。

・10月の景気ウォッチャー現状判断は、気温高や物価の高止まりが影響し2カ月連続で前月比悪化。先行き判断は、円安進行や原材料価格高騰の影響もあり、3カ月連続の悪化となった。

・10月の関西の輸出は6カ月連続の減少。対中や対米など、輸出の停滞が顕著であった。また、輸入は7カ月連続の減少で6カ月連続の2桁減となった。結果、貿易収支は9カ月連続の黒字となった。

・10月の関空経由の外国人入国者数は65.6万人と単月で初めてコロナ禍前の水準を上回った。

・10月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動による影響もあると思われる。10-12月期の経済成長率は前期より加速するだろう。

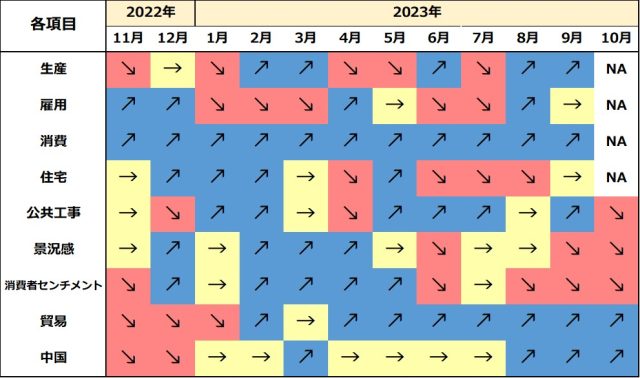

【関西経済のトレンド】

-

都道府県別訪日外客数と訪問率:9月レポート No.52

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、9月の訪日外客総数(推計値)は218万4,300人であった。2019年同月比-3.9%と前月(同-14.4%)からマイナス幅は1桁台に縮小。なお、中国人客を除いた総数は185万8,700人(同+27.8%)で、3カ月連続でコロナ禍前を上回った。

・目的別訪日外客総数(暫定値)をみれば7月は232万694人(2019年同月比-22.4%)。うち、観光客は210万8,438人と、20年1月(228万7,755人)以来の200万人超となった(同-22.3%)。商用客は9万5,646人(同-37.7%)、その他客は11万6,610人(同-6.3%)。

【トピックス1】

・関西9月の輸出額は前年同月比-2.2%と5カ月連続の減少。また、輸入額は同-15.4%と6カ月連続で減少し、5カ月連続で2桁のマイナスとなった。輸入の減少幅が輸出のそれを大きく上回ったため、貿易収支は8カ月連続で黒字を維持した。

・8月の関西国際空港(以下、関空)への訪日外客数は59万1,610人、コロナ禍前の9割超(2019年同月比-1.4%)を回復した。

・8月のサービス業の活動は小幅悪化だが、持ち直しを維持。第3次産業活動指数、対面型サービス業指数はいずれも2カ月ぶりに前月比小幅低下。一方、観光関連指数は夏季休暇による旅行需要の増加やイベント開催もあり2カ月連続で同上昇した。

【トピックス2】

・7月の関西2府8県の延べ宿泊者数は10,270.0千人泊。2019年同月比で7カ月連続の減少だが、前月から減少幅は縮小。なお、2府4県ベースでは7カ月ぶりの増加となっている。

・うち、日本人延べ宿泊者数は7,100.7千人泊と4カ月連続で2019年同月の水準を下回っており、回復は足踏みの状態。一方、外外国人延べ宿泊者数は3,169.3千人泊で、2019年同月比-0.4%と減少幅は前月から縮小し、コロナ禍前を回復しつつある。

【トピックス3】

・2023年7-9月期の訪日外国人消費額(1次速報、全目的ベース)は1兆3,904億円。2019年同期比+17.7%とコロナ禍前を回復した。国・地域別(その他を除く)にみれば、中国が2,827億円で最も多く、次いで台湾が2,046億円、韓国が1,955億円、米国が1,439億円、香港が1,342億円と続く。人数ベースでは韓国がトップとなっているが、消費額ベースでは中国がトップとなっていることに注意。

・2023年7-9月期の1人当たり旅行支出(全目的)は21万810円、2019年同期比+29.4%と3四半期連続でコロナ禍前を上回った。1人1泊当たり旅行支出でみれば、1万8,822円、2019年同期比+20.2%増加した。費目別では、宿泊費、飲食費、交通費、娯楽等サービス費、その他がいずれも増加した一方、買い物代は3四半期連続で減少。モノ消費からコト消費へと訪日外客の嗜好が変化しつつある。

-

日本経済(月次)予測(2023年10月)<10月末までに発表されたデータを更新し、7-9月期実質GDP成長率予測を前期比年率-1.8%と下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

2023年阪神・オリックス優勝の地域別経済効果-APIR関西地域間産業連関表による分析-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

2023年のプロ野球は、セントラル・リーグは阪神タイガース、パシフィック・リーグはオリックス・バファローズと、ともに関西に本拠地を置く球団が優勝した。本稿では、高林ほか(2023)に引き続き、阪神タイガースおよびオリックス・バファローズの優勝による経済波及効果について、APIR関西地域間産業連関表を用いて計測した。分析結果の概要は以下の通りである。

1. 両球団の優勝により全国で発生する経済波及効果は1,283億7,300万円となった。うち阪神による効果は1,011億5,800万円、オリックスは272億1,400万円と、阪神優勝の経済波及効果はオリックス優勝の4倍程度となっている。

2. 関西各府県での効果をみると、阪神の場合、大阪府268億7,000万円(効果全体の6%)、兵庫県172億1,800万円(同17.0%)。オリックスの場合、大阪府94億1,100万円(同34.6%)、兵庫県31億7,100万円(同13.0%)と、いずれも圧倒的に2府県に集中している。ただ阪神に比して、オリックスの経済波及効果は大阪府により大きく発生することがわかる。

3. 関西二球団の優勝による経済波及効果は、関西以外の地域でも479億円発生する。これは、関西以外の地域のファンによる消費に加え、関西での直接需要を満たすために関西以外の地域で一定程度の需要が発生していることを意味している。

4. 阪神のファン人数はオリックスの6倍であることを考慮すると、上記の数値から計算されるオリックスファンの1人当たり経済波及効果は阪神を上回っていることになる。この背景にはSNS等を通じたPR活動による着実なファン人口の増加に加え、より付加価値の高い消費単価の反映がある。

-

Kansai Economic Insight Monthly Vol.126-景気は足下、先行きとも局面変化の兆し: 消費者物価の高止まりと輸出の停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・ 関西の景気は足下、先行きとも局面変化の兆しがみられる。足下、生産は2カ月ぶりの増産だが、回復のペースは緩慢。雇用環境は失業率が2カ月連続で悪化しており、雇用の回復に一服感がみられる。消費は引き続き百貨店を中心に回復しているが、景況感は物価高の影響で悪化。貿易収支は黒字だが、輸出入ともに減速が続いている。先行きについては、消費者物価の高止まりと海外経済減速による輸出の停滞から、下方への局面変化の兆しがみられる。

・ 8月の生産は2カ月ぶりの前月比上昇。生産用機械、汎用・業務用機械や輸送用機械等が増産となったが、生産全体の回復のペースは緩慢である。

・ 8月の失業率は2カ月連続で悪化するとともに、労働力人口と就業者数はいずれも減少に転じた。雇用の回復は一服したとみられる。足下新規求職(供給)の動きは活発だが、労働需要の動きは産業によって大きく異なっている。

・ 7月の現金給与総額は20カ月連続の前年比増加となり、伸びは2カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・ 8月の大型小売店販売額は23カ月連続の前年比増加となった。うち、百貨店は18カ月連続のプラス。その他の商品と衣料品などが高い伸びを示し、堅調なインバウンド需要も寄与した。スーパーも11カ月連続で拡大した。

・ 8月の新設住宅着工戸数は3カ月ぶりの前月比増加。前月からの反動により増加に転じたが、7-8月平均を4-6月平均と比較すれば依然減少傾向にある。

・ 8月の建設工事は前年比増加が続くものの減速となった。うち公共工事の伸びは減速しているものの、依然として全国に比して強い傾向を維持している。また、9月の公共工事請負金額は2カ月ぶりに前年比増加となった。

・ 9月の景気ウォッチャー現状判断は、残暑や物価高の影響もあり3カ月ぶりに前月比悪化。先行き判断は、円安進行や原油価格高騰でコスト上昇を警戒する動きが強まり、2カ月連続の悪化となった。

・ 9月の関西の貿易は輸出入ともに前年比減少だが、輸入に比して輸出の減少幅が小幅にとどまったため、貿易収支は黒字を維持している。米国輸出は好調であったが、中国やASEANへの輸出はマイナス基調が続いている。

・ 9月の関空経由の外国人入国者数は59.1万人とコロナ禍前の9割超の水準となった。

・ 前年に上海市で実施されたロックダウンに対する反動増の影響がなくなったため、中国の7-9月期実質GDPは前年同期比+4.9%と前期より減速した。足下は生産と消費はともに緩やかに持ち直しているが、雇用情勢の悪化と不動産市場の不況は景気回復の足かせとなるため、10-12月期の経済成長率は前期より小幅加速にとどまるだろう。

-

都道府県別訪日外客数と訪問率:8月レポート No.51

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、8月の訪日外客総数(推計値)は215万6,900人。3カ月連続で200万人を超え、コロナ禍前の8割超の水準まで回復した。なお、中国人客を除いた総数は2カ月連続でコロナ禍前を上回った。

・目的別訪日外客総数(暫定値)をみれば6月は207万3,441人。うち、観光客は188万2,296人となった(同-28.0%)。商用客は8万9,864人(同-40.7%)、その他客は10万1,281人であった。

【トピックス1】

・8月の輸出額は4カ月連続の減少。また、輸入額はエネルギー価格の下落も影響し、同-15.1%と5カ月連続で減少し、4カ月連続で2桁のマイナスとなった。輸出、輸入ともに減少したが、輸入の大幅落ち込みが影響し、貿易収支は7カ月連続の黒字を維持した。

・8月の関西国際空港(以下、関空)への訪日外客数は59万1,846人、コロナ禍前の9割(2019年同月比-11.1%)に迫る水準まで回復。

・7月のサービス業の活動は前月から改善し、持ち直し傾向が続く。第3次産業活動指数、観光関連指数はいずれも2カ月ぶりの前月比上昇。また、対面型サービス業指数は3カ月ぶりに同上昇した。

【トピックス2】

・6月の関西2府8県の延べ宿泊者数は9,267.4千人泊。2019年同月比では6カ月連続の減少だが、前月から減少幅は縮小した。

・うち、日本人延べ宿泊者数は6,572.3千人泊と3カ月連続で2019年同月の水準を下回った。一方、外外国人延べ宿泊者数は2,695.1千人泊で、2019年同月比-6.5%と減少幅は前月から縮小した。

【トピックス3】

・2023年4-6月期における関西各府県の訪問率をみると、大阪府40.0%が最も高く、次いで京都府30.4%、奈良県8.1%、兵庫県6.7%、和歌山県1.7%と続く。

・23年4-6月期の関西における訪日外国人消費単価をみると、大阪府が9.1万円と最も高く、次いで京都府5.3万円、滋賀県4.3万円、兵庫県3.5万円、和歌山県3.3万円、奈良県0.9万円と続く。

・関西の訪日外客数と消費単価を用いて、2023年4-6月期の関西における消費額を推計した。結果、訪日外客消費額は1,155億5,474万円となり、コロナ禍前の9割(19年同期比-10.7%)近くを回復した。同期の全国の消費額が同-4.9%に比して、関西の回復は幾分遅れているようである。

-

日本経済(月次)予測(2023年9月)<9月末までに発表されたデータを更新し、7-9月期実質GDP成長率予測を前期比年率0.0%と下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

Kansai Economic Insight Monthly Vol.125-景気は足下改善、先行きは足踏みの兆し: 輸出停滞と生産伸び悩みによる景気下押し圧力に注意-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は足下改善、先行きは足踏みの兆しがみられる。足下、生産は2カ月ぶりの減産となり、低調な動きとなった。雇用環境は失業率が悪化したが、労働力人口と就業者数の増加で、持ち直しの動きを維持している。消費は百貨店を中心に回復しており、景況感はインバウンド需要の増加もあり改善。先行きは海外経済悪化による輸出の停滞と生産の伸び悩みが景気の下押し圧力となっており、足踏みの兆しがみられる。

・7月の生産は2カ月ぶりに前月比低下。生産用機械、汎用・業務用機械や化学(除.医薬品)等が減産に寄与しており、生産は低調な動きとなった。

・7月の失業率は4カ月ぶりに悪化したが、労働力人口と就業者数はいずれも増加した。雇用情勢は持ち直しの動きを維持している。また、新規求人数と新規求職者数がともに大幅増加し、足下労働需給の動きが活発となっている。

・6月の現金給与総額は19カ月連続の前年比増加となり、伸びは前月より縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・7月の大型小売店販売額は22カ月連続の前年比増加となった。うち、百貨店は衣料品とその他の商品などが高い伸びを示し、インバウンド需要も堅調。スーパーは10カ月連続で拡大した。

・7月の新設住宅着工戸数は2カ月連続で前月比減少。マンションの大幅減少により全体が押し下げられた。

・7月の建設工事は前年比増加が続くものの、関西は減速、全国は加速となった。うち公共工事については依然として全国より関西のほうが伸びは高いが、減速が目立つ。また、8月の公共工事請負は、前年比減少に転じた。

・8月の景気ウォッチャー現状判断は2カ月連続の前月比改善。インバウンド需要の増加や行動制限のない夏祭り等のイベントの開催が好影響した。一方、先行き判断は円安進行や原油価格高騰への懸念から2カ月ぶりに悪化した。

・8月の関西の貿易は輸出入ともに前年比減少だが、どちらも減少幅は前月から縮小となった。輸出は4カ月連続で1桁の減少にとどまる。なお、対中食料品輸出の動向については、p.14【BOX】において分析を行っている。

・8月の関空への外国人入国者数はコロナ禍前の9割に迫る水準となり、コロナ禍前をほぼ回復した。

・8月の中国経済は、生産と消費はともに増加し、回復ペースは前月より加速した。ただし、住宅販売の不振による影響で耐久財消費の低迷が続いている。長引く雇用情勢の悪化と不動産市場の不況は景気回復の足かせとなっているため、7-9月期の経済成長率は前期より減速する可能性が高い。 -

2023年阪神タイガース優勝の地域別経済効果:速報版 -APIR関西地域間産業連関表による分析-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

今回の阪神タイガース優勝は慶賀に堪えない。本稿では、阪神タイガース優勝により発生する新規需要を球場観戦時の消費及び球場外の消費(優勝セール含む)に分けて想定した上で、APIR関西地域間産業連関表を用いてその経済波及効果を計測した。その際、地域経済に与える影響という視点が重要であり、この観点から分析を行った。分析結果を整理し、得られた内容は以下の通りである。

1. 阪神タイガースの優勝により全国で発生する経済効果総計は1,051億2,400万円、うち直接効果465億8,700万円、間接効果585億3,800万円となった。

2. うち、関西(2府8県ベース)の経済効果は686億9,600万円、関西を除くその他地域では364億2,800万円となる。

3. 地域間交易を考慮した関西地域間産業連関表の分析によれば、全体の効果は、関西に65.3%、その他地域に34.7%配分される。関西を除く地域では364億円の経済効果を発生させているが、その大部分は間接効果である。すなわち、関西での直接需要を満たすため、関西以外の他府県で一定程度の需要が発生していることを意味している。

4. 次に関西各府県での効果をみると、大阪府は306億4,400万円(29.2%)、兵庫県は172億7,000万円(16.4%)と圧倒的に2府県に効果が集中している。

5. 阪神のファン数は減少しているにもかかわらず、今回の優勝は一定の経済効果をあげている。これから得られる含意としては、新たなファン層の拡大やリピーター率の向上によりファン数の減少トレンドを抑制し、加えてファンサービスの高付加価値化による消費単価の引き上げにより一層の経済効果が期待できよう。

-

都道府県別訪日外客数と訪問率:7月レポート No.50

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、7月の訪日外客総数(推計値)は232万600人となり、2カ月連続で200万人を超え、コロナ禍前の8割に迫る水準まで回復。なお、中国人客を除いた総数ではコロナ禍前を回復した。

・目的別訪日外客総数(暫定値)をみれば5月は189万9,176人。うち、観光客は165万6,118人、商用客は9万5,468人、その他客は14万7,590人であった。

・訪日外客の先行きについては、中国人客がどの程度回復するかが気になるところである。中国人客の団体旅行が解禁されたものの、日中関係の変化や中国経済の減速などのリスク要因で回復のペースが緩慢となる可能性がある。今後の課題は、団体旅行解禁による消費単価の低下を避けるとともに、急増するインバウンド需要に対して日本の労働供給制約をいかに解消するかである。

【トピックス1】

・関西7月の輸出は3カ月連続の前年比減少。また、輸入は4カ月連続で同減少し、3カ月連続で2桁のマイナスとなった。輸入の減少幅が輸出のそれを大きく上回ったため、貿易収支は6カ月連続の黒字となった。

・7月の関西国際空港への60万1,246人となり、コロナ禍前の8割に迫る水準まで回復。

・6月のサービス業の活動は前月から悪化したが、持ち直し傾向は維持。第3次産業活動指数、観光関連指数はいずれも3カ月ぶりの前月比低。一方、対面型サービス業指数は2カ月ぶりに同上昇した。

【トピックス2】

・5月の関西2府8県の延べ宿泊者数は10,486千人泊。2019年同月比では5カ月連続の減少だが、前月から減少幅は縮小。

・うち、日本人延べ宿泊者数は7,818.9千人泊と2カ月連続で2019年同月の水準を下回った。一方、外外国人延べ宿泊者数は2,667千人泊で、2019年同月比-8.6%と減少幅は前月から縮小。日本人延べ宿泊者の回復は停滞した一方で、外国人延べ宿泊者数は回復しているようである。

【トピックス3】

・2023年4-6月期の関西の国内旅行消費額は1兆2,052億円であった。2019年同期比-15.7%と3四半期ぶりのマイナス。4-6月期の観光関連指数が示すように、低調な国内旅行消費と指数の動きとは整合的である。うち、宿泊旅行消費額は8,389億円と3四半期ぶりにコロナ禍前を下回った。また、日帰り旅行額は2,109億円となり、19年同期比で減少幅が1-3月期から拡大した。

-

日本経済(月次)予測(2023年8月)<8月末までに発表されたデータを更新し、7-9月期実質GDP成長率を前期比年率+1.6%と予測>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

中国人客の回復とインバウンド戦略について

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

2023年8月10日に中国政府は日本への団体旅行を解禁した。そのため、23年後半以降、インバウンド需要の加速が期待される。本稿では中国人客の団体旅行解禁が日本及び関西に与える経済的影響を一定の仮定を置き分析した。分析内容を整理し、得られた含意は以下の通りである。

1. 水際対策が大幅緩和された2022年10月以降訪日外客数は急拡大し、中国人客を除けば23年7月に2019年同月の水準を上回った。この間、回復には3四半期程度を要した。

2. 中国人客の回復については、2023年8月の団体旅行解禁から3四半期をかけて中国人客が100%回復するCase1を想定。なお、回復パターンについてはこのベースラインに対して中国経済や対日関係の変化の影響をも考慮し、回復が遅れる2つのケースを想定した。

3. 各Caseに基づいて訪日中国人旅行消費額を推計すれば、2023年度においてCase1では全国で1兆7,631億円、関西で6,044億円となる。Case2では全国で1兆4,926億円、関西で5,114億円。Case3では全国で1兆2,222億円、関西で4,183億円と試算される。

4. 中国人客の回復は、コロナ禍により鮮明になってきた労働供給制約の課題を一層強く意識させる。このため、生産性向上を目指し、DX推進に向けた投資の一層の拡大が必要となろう。

5. 今回のケースはこれまでのインバウンド戦略を再考するにあたり重要な教訓となる。団体旅行解禁により、上昇した消費単価を低下させないよう、高付加価値サービスを提供することが一層重要となろう。すなわち、これまでのモノ消費からコト消費への転換を一層推進する仕組みづくり(インバウンド戦略)が必要となろう。

6. また、団体旅行客の増加による観光地におけるオーバーツーリズム現象の解消も課題である。観光地への観光客集中を避けるためにも、他地域への周遊促進が一層重要となる。

-

Kansai Economic Insight Quarterly No.65 -緩やかな回復が続くが力強い回復には未だ至らず:米欧中の経済動向に注視が必要-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年4-6月期の関西経済は、緩やかな回復が続いている。家計部門では一部弱含みとなっているが、総じて緩やかに持ち直している。企業部門では、生産や景況感は底堅く推移しており、設備投資計画も旺盛である。海外部門では、中国経済の停滞が影響し輸出・輸入ともに前年を下回った。インバウンド需要はコロナ禍前の水準をほぼ回復した。先行きは、物価の動向および米欧中の経済動向に注視が必要である。

2. 家計部門は前期に引き続いて緩やかに持ち直している。センチメント、大型小売店販売は堅調に推移している。ただし物価高に伴う実質所得の減少や節約志向の高まりにより、本格的な回復には至っていない。所得・雇用環境、住宅市場などでは回復に一服感が見られ、弱含みとなっている。

3. 企業部門は、製造業・非製造業ともに底堅く推移している。製造業は、原材料価格の高騰や海外経済の減速などから弱含みではあるが、緩やかに改善している。非製造業は、経済活動再開やインバウンド需要の回復で、宿泊・飲食など対面型サービスを中心に総じて復調している。また23年度の設備投資計画は製造業・非製造業とも旺盛で、増勢となった前年度からさらなる加速が見込まれている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年を下回った。輸出を地域別に見ると、欧米向けは前年比プラスを維持し堅調であったが、中国向けは低調で2四半期連続のマイナスとなった。インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準をほぼ回復した。

5. 公的部門は前期から引き続き、堅調に推移している。特に4-6月期は前年比で大幅増加となった。

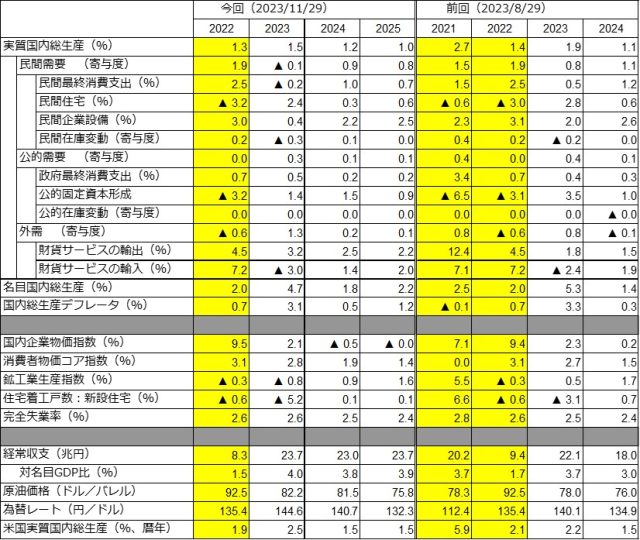

6. 関西の実質GRP成長率を2023年度+1.6%、24年度+1.4%と予測。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。前回予測(5月30日公表)に比べて、23年度は+0.3%ポイントの上方修正、24年度は-0.3%ポイントの下方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.0%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.4%ポイントと成長を下支える。域外需要は23年度+0.2%ポイント、24年度-0.1%ポイントと低調に推移する。

8. 日本経済予測と比較すると、23年度の外需では、足下での中国向け輸出の停滞を反映し、関西では日本経済予測より小幅の寄与にとどまる見通し。24年度は次年度に万博開催を控えていることから公的需要の押し上げが大きく、日本経済を上回る成長となる。

9. 今号のトピックスでは、「コロナ禍と関西のホテル建設」および「インバウンド戦略と中国人客の回復」を取り上げる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

144回景気分析と予測:詳細版<財輸入の減少、サービス輸出の拡大で、実質GDPはコロナ禍前のピークを超える - 実質GDP成長率予測:23年度+1.9%、24年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+6.0%増加し、3四半期連続のプラス成長となった。1-3月期が大幅上方修正され、4-6月期は純輸出の寄与で高成長となったため、同期の実質GDP(560.7兆円)はコロナ禍前のピーク(19年7-9月期:557.4兆円)を15四半期ぶりに上回った。

2. 4-6月期の実績は市場コンセンサス最終予測(前期比年率+2.41%)を大幅に上回る高成長となった。なお、超短期予測モデル(CQM)の支出サイドは同+4.4%、生産サイドは同+2.5%、平均は同+3.5%であった。CQMの予測動態を振り返れば、6月中旬には4%台後半を予測し、1%台前半で動かないコンセンサスとは対照的であった。CQMは早くから輸入減に伴う高い純輸出の成長押上げを予測した。

3. 4-6月期の実質GDP成長率(前期比+1.5%)への寄与度を見ると、国内需要は同-0.3%ポイントと2四半期ぶりのマイナス寄与。うち、民間需要は同-0.4%ポイントと2四半期ぶりのマイナス寄与。民間最終消費支出及び民間在庫変動の減少の影響が大きい。公的需要は同+0.1%ポイントと5四半期連続のプラス寄与。一方、財貨輸入の大幅減とサービス輸出の回復により、純輸出は同+1.8%ポイントと2四半期ぶりの大幅プラス寄与となった。輸入の減少は内需の弱さを意味しており、6%の高成長とはいえ、懸念されるのはその中身である。

4. 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.9%、24年度+1.1%と予測。前回(第143回予測)から、23年度は+1.0%ポイント大幅引き上げ、24年度は-0.3%ポイント下方修正した。23年度は4-6月期純輸出の大幅上方修正の影響が大きく、24年度は民間需要及び純輸出がともに小幅下方修正されるためである。

5. 23年度後半は、引き続き好調なインバウンド需要によりサービス輸出は増加するが、欧米を中心に海外経済が低迷することから財輸出が減少するため、純輸出のマイナス寄与は避けられず、また民間需要の寄与度も低下すると予測。24年度は社会経済活動の一層の正常化と実質賃金のプラス反転の影響で、家計は引き続き強制貯蓄を取り崩し、サービス支出を中心に民間最終消費支出主導の回復が期待できる。

6. 足下、輸入物価の下落により財価格は下落トレンドに転じるがサービス価格の上昇もあり、23年度前半の消費者物価インフレ率は3%台で高止まりするが、後半には減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.7%、24年度+1.5%と予測する。23・24年度を+0.2%ポイント、前回予測からそれぞれ上方修正した。交易条件が大幅改善するため、23年度のGDPデフレータは+3.3%上昇し、名目GDPは+5.3%の高成長となる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

Kansai Economic Insight Monthly Vol.124-景気は足下改善、先行きは足踏みの兆し: インバウンド需要回復も輸出減速が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は足下改善、先行きは足踏みの兆しがみられる。足下、生産は3カ月ぶりの増産だが、回復のペースは緩慢。雇用環境は失業率が改善した一方で、求人倍率は悪化しており鈍化がみられる。消費は百貨店売上を中心に好調で、景況感はインバウンド需要の増加もあり改善した。先行きは海外経済悪化による輸出減速が景気下押しリスクとなっており、足踏みの兆しがみられる。

・6月の生産は3カ月ぶりの前月比上昇。4-6月期は3四半期ぶりの前期比上昇だが、1-3月期の落ち込みを回復できていない。

・6月の失業率は3カ月連続で低下した。4‐6月期は失業率、労働力人口と就業者数はいずれも前期より改善。雇用の回復が進んでいる。ただし、原材料価格の高騰や海外景気の減速による影響もあり、足下新規求人数が減少した。

・5月の現金給与総額は18カ月連続の前年比増加となり、伸びは前月より拡大した。春季労使交渉の結果が名目賃金の上昇に反映されているようである。結果、実質ベースでの減少は続いているが、減少幅は前月より縮小した。

・6月の大型小売店販売額は21カ月連続の前年比増加となった。うち、百貨店は外出機会の増加で、衣料品と化粧品などが好調。スーパーは9カ月連続で拡大した。

・6月の新設住宅着工戸数は2カ月ぶりに前月比減少。持家、貸家と分譲はいずれも減少した。

・6月の建設工事出来高は18カ月連続の前年比増加。伸びは前月から大きく減速したものの、全国に比して関西の伸びが大きい状態が続いている。また、7月の公共工事請負は、前月に続き大幅増加した。

・7月の景気ウォッチャー現状判断は3カ月ぶりの前月比改善。インバウンド需要の増加や夏物商材の売上が好調だったこともあり、小売関連が改善した。また、先行き判断も4カ月ぶりに改善した。

・7月の関西の貿易は輸出入ともに前年比減少となった。輸出は3カ月連続で1桁の減少にとどまっているが、輸入は3カ月連続で2桁の減少となっている。そのため、貿易収支は前年同月から改善となった。

・7月の関空への外国人入国者数は60万人を超え、コロナ禍前の8割に迫る水準まで回復した。

・7月の中国経済は、生産と消費はともに回復が続いているが、その勢いが鈍化した。住宅市場の冷え込みが進み、関連産業の需要を下押ししており、景気回復の足かせとなっている。そのため、7-9月期の経済成長率は前期より減速する可能性が高い。 -

都道府県別訪日外客数と訪問率:6月レポート No.49

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、6月の訪日外客総数(推計値)は207万3,300人となり、コロナ禍の影響が表れ始めた2020年2月以降、初めて200万人の水準を超えた。結果、4-6月期の訪日外客数は592万1,436人となり、コロナ禍前の7割程度を回復した。

・目的別訪日外客総数(暫定値)をみれば4月は194万9,236人。うち、観光客は173万8,172人であった。

・訪日外客の先行きについては、中国の団体旅行解禁の影響が気になるところである。これまで低調であった訪日中国人客の回復が見込まれよう。一方で日本の観光業における人手不足が課題となる。今後は訪日外客の受入れ体制の一層の強化が必要となろう。

【トピックス1】

・関西6月の輸出は2カ月連続で前年比減少し、減少幅は前月から拡大。また、輸入は3カ月連続で同減少し、2カ月連続で2桁のマイナスとなった。輸入の減少幅が輸出のそれを大きく上回ったため、貿易収支は5カ月連続の黒字となった。

・6月の関西国際空港への55万2,492人と、2カ月連続で50万人超の水準。4-6月期では152万5,597人と、コロナ禍前の6割強を回復し、16年4-6月期に次ぐ水準となった。

・5月のサービス業の活動は経済社会活動の正常化により改善。第3次産業活動指数は2カ月連続の前月比上昇。また、観光関連指数は飲食店、飲食サービス業の改善もあり、2カ月連続の同上昇となった。

【トピックス2】

・4月の関西2府8県の延べ宿泊者数は9,535.8千人泊。2019年同月比では-14.6%と4カ月連続で減少し、前月から減少幅は拡大した。

・うち、日本人延べ宿泊者数は6,779.6千人泊と7カ月ぶりにコロナ禍前の水準を下回った。一方、外外国人延べ宿泊者数は2,756.2千人泊で、2019年同月比-22.0%と減少幅は前月から縮小した。

【トピックス3】

・2023年4-6月期の訪日外国人消費額は1兆2,052億円とコロナ禍前の9割近くを回復。同時期の訪日外客数が約7割の回復であるのを考慮すれば、消費単価は着実に上昇している。

・一般客1人当たり旅行支出(全目的)は20万4,509円となり、2019年同期比+32.0%と2四半期連続でコロナ禍前を上回った。

・一般客1人1泊当たり旅行支出をみれば、2万487円となり、2019年同期比+5.4%増加。費目別では、宿泊費、飲食費、交通費、娯楽等サービス費、その他がいずれも増加した一方、買い物代は低下した。コロナ禍以降、モノ消費からコト消費へと訪日外客の嗜好が変化しつつある。

-

.jpg)

コロナ禍と関西のホテル建設-コロナ禍に宿泊事業者はどのように対応したのか-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

コロナ禍の社会的影響が和らぐ中、インバウンド需要は足下急速に回復しつつある。また大阪・関西万博を見越してその取り込みを図るための宿泊施設建設投資も活発化してきている。建設投資は時間を要するので、コロナ禍における宿泊事業者の対応が非常に重要となる。本稿は基礎統計や独自調査から関西の大型ホテル建設投資動向を分析し、その特徴を明らかにする。得られた結論を整理すると以下のようになる。

1.足下、インバウンド需要は急速に回復しつつある。訪日外客の消費単価は3割以上増加しており、訪日旅行の高付加価値化と訪日外客の長期滞在化が進んでいる。

2.供給側の対応である大型ホテル建設(APIR独自調査)は、件数・規模ともに訪日外客が集中する大阪府、京都府に集中している。ブランド別では、国内は2020年をピークに、以降平均4件程度で推移している。一方、外国ブランドは万博を見据え、着実な開業を予定している。

3.宿泊費のグレード別にみれば、2017年から20年までは宿泊費が比較的リーズナブルな物件が約85%を占めていた。しかし、コロナ禍を経た23年以降は外国ブランドのホテルを中心に宿泊費の高い物件が60%へと増加している。

4.平均建設事業費をみれば、国内と外国ブランドの間では大きな差は見られないが、1室あたりの建設事業費をみれば、外国の方が高付加価値を目指した投資規模となっている。

5.コロナ禍が始まった2020年に多くの大型物件が開業を迎えた。このため、廃業したホテルや他社にリブランドした物件、また建設中断や開業を遅らす物件が散見された。うち、アパホテルは、多数の物件を「COVID-19軽症者の受入れホテル」に転用し営業を継続させた。また星野リゾートは、休業中及び建設中の物件を買収し、ホテル事業部門や従業員を移籍させた。アパホテルと星野リゾートはパンデミックに柔軟に対応しつつ客室数を増やし、国内客のみならず再開したインバウンド訪日外客を着実に取り込み始めている。