「景気分析」の検索結果

-

147回景気分析と予測:詳細版<依然遠い内需主導の回復、厳しい内外需好循環への道- 実質GDP成長率予測:23年度+1.3%、24年度+0.8%、25年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

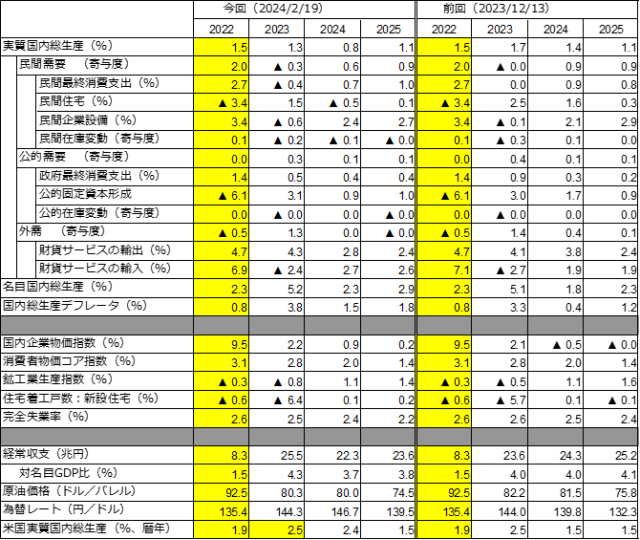

- 2月15日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率-0.4%(前期比-0.1%)減少し、2四半期連続のマイナス成長。市場コンセンサスの最終予測(同+1.28%)は実績を大幅に上回った。またCQM最終予測の支出サイドは同+2.0%、生産サイドは同+1.7%、平均は同+1.9%と、実績を大幅に上回った。

- 10-12月期の実質GDP成長率(前期比-0.1%)への寄与度を見ると、国内需要は同-0.3%ポイントと3四半期連続のマイナス寄与。うち、民間需要は同-0.2%ポイントと3四半期連続のマイナス寄与。民間最終消費支出、民間住宅、民間企業設備及び民間在庫変動といずれも減少した。公的需要は同-0.1%ポイントと7四半期ぶりのマイナス寄与。一方、サービス輸出(知的財産権等使用料)の大幅増という特殊要因もあり、純輸出は同+0.2%ポイントと2四半期ぶりのプラス寄与。結果、2023年の実質GDPは前年比+1.9%と3年連続のプラスとなった(前年:同+1.0%)。

- 10-12月期の国内需要デフレータは前期比+0.4%と12四半期連続のプラス。交易条件は4四半期連続で改善の後横ばい。結果、GDPデフレータは同+0.4%と5四半期連続の上昇となった。このため、名目GDPは前期比+0.3%、同年率+1.2%となり、2四半期ぶりの増加。結果、2023年の名目GDPは前年比+5.7%と3年連続のプラス。バブル崩壊の影響が残る1991年の+6.5%以来の高成長である。

- 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定。実質GDP成長率を、23年度+1.3%、24年度+0.8%、25年度を+1.1%と予測。前回(146回予測)から、23年度は-0.4%ポイント、24年度は-0.7%ポイント、25年度-0.1%ポイント、それぞれ下方修正。24年1-3月期は輸出の反動減や自動車の減産から低迷が予想される。24年前半は内需主導の回復は遠のき、外需との好循環は厳しい。回復が見込まれるのは24年後半以降となろう。

- 実質賃金がプラス反転しないため、10-12月期の民間最終消費支出は3四半期連続の減少、24年1-3月期の回復も緩やかにとどまり、結果、23年度の民間需要寄与は-0.3%ポイント。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は+1.3%ポイントと前年から大きくプラス反転する。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年からほぼ横ばいとなる。

- 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から変化なし。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.8%上昇する。このため、同年の名目GDPは+5.2%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+1.5%、25年度+1.8%となる。

【予測結果の概要】

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

146回景気分析と予測<7‐9月期2次速報を反映した改定成長率予測 - 実質GDP成長率予測:23年度+1.7%、24年度+1.4%、25年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

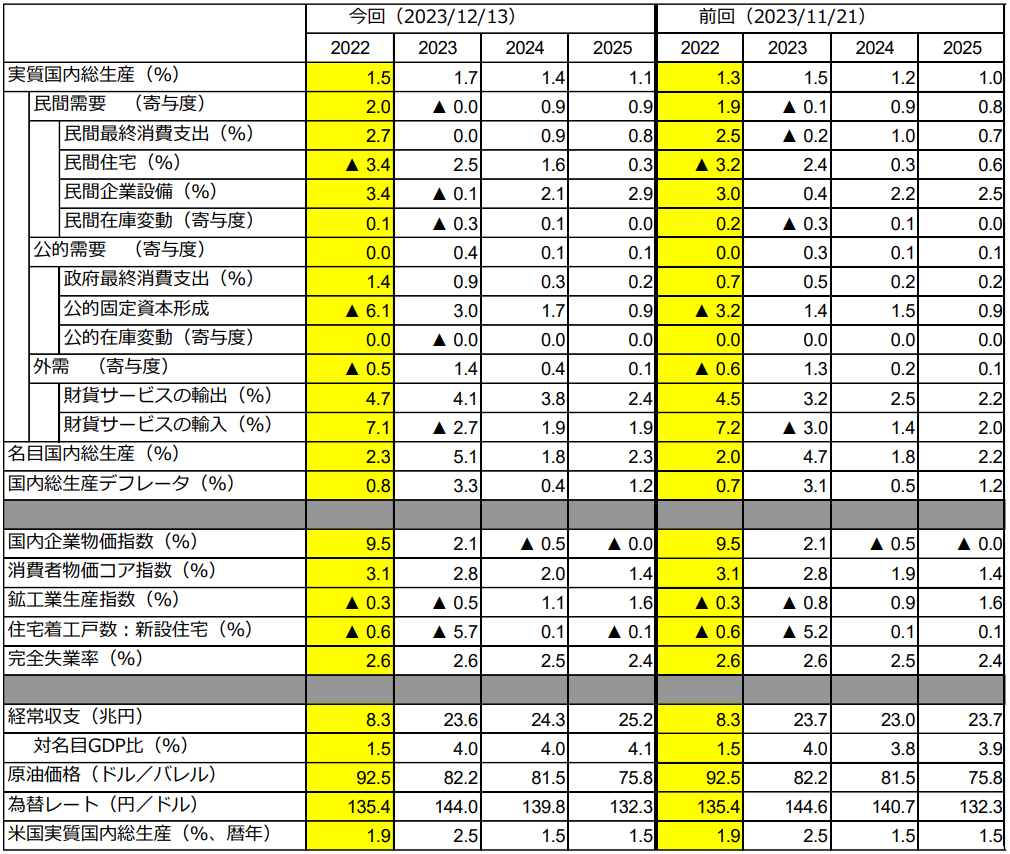

1. 12月8日発表の7-9月期GDP2次速報によれば、実質GDP成長率は前期比-0.7%、同年率-2.9%となり、1次速報(前期比-0.5%、同年率-2.1%)から下方修正された。しかし1-3月期がプラス成長に上方修正されたため、7-9月期は4四半期ぶりのマイナス成長となった(1次速報時は3四半期ぶりのマイナス)。

2. 2次速報の特徴は2021年1-3月期と22年度後半の成長率が大幅上方修正されたことである。このため、23年1-3月期にコロナ禍前のピークを回復し(1次速報では4-6月期がピーク超え)、3四半期連続でピークを超えている。また名目GDPもコロナ禍前のピークを4四半期連続で上回っている。

3. 2次速報と同時に22年度の第一次年次推計値が発表された(21年度の第一次推計値は第二次推計値に修正)。結果、22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。22年度の実質成長率が上方修正されたのは、公的固定資本形成が大幅下方修正(前年比-3.2%→同-6.1%)されたものの、民間最終消費支出(同+2.5%→同+2.7%)、民間企業設備(同+3.0%→同+3.4%)、政府最終消費支出(同+0.7%→同+1.4%)が、いずれも上方修正されたためである。

4. 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.7%、24年度+1.4%、25年度を+1.1%と予測。前回(145回予測)から、23年度は+0.3%ポイント、24年度は+0.2%ポイント、25年度+0.2%ポイント、それぞれ上方修正した。22年度後半が上方修正されたため、23年度成長率の下駄が引き上げられたことになった。ただGDP成長率パターンに大きな変化はない。

5. 実質賃金がプラス反転しないため、23年度後半の民間最終消費支出の回復は緩やかにとどまり、23年度の民間需要寄与はゼロとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。実質賃金のプラス反転はインフレ高止まりの影響が剥落する、25年以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から24年度を+0.1%ポイント上方修正した。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.3%上昇する。このため、同年の名目GDPは+5.1%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.4%、25年度+1.2%となる。

予測結果の概要

注:前年度比伸び率。民間需要、公的需要、民間在庫変動、公的在庫変動、外需は寄与度ベース。

原油価格はWTI、ドバイ、北海ブレント原油価格の平均値。その他は注記。シャドーは実績値。

なお、前回は2023年7-9月期GDP1次速報ベースの予測である。 -

145回景気分析と予測:詳細版<インフレの高止まりと民間需要の低迷 - 実質GDP成長率予測:23年度+1.5%、24年度+1.2%、25年度+1.0% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

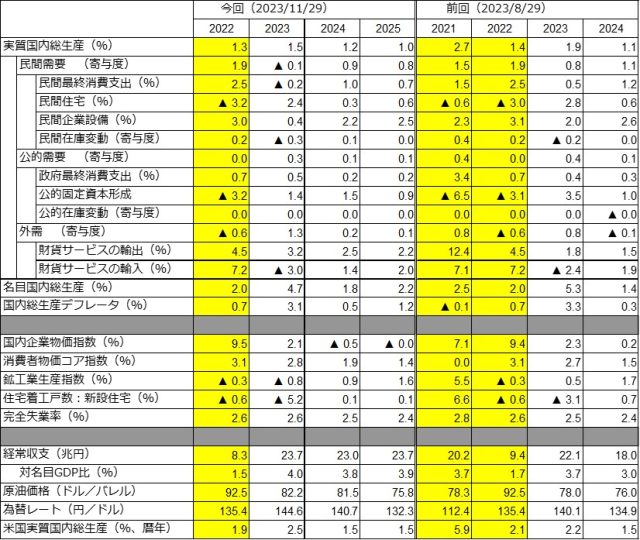

1. 15日発表のGDP1次速報によれば、7-9月期の実質GDP(555.1兆円)は、前期比年率-2.1%減少し、3四半期ぶりのマイナス成長。4-6月期はコロナ禍前ピーク(2019年7-9月期:557.4兆円)を15四半期ぶりに上回ったものの、7-9月期はマイナス成長のため再びピークを0.4%下回った。ただし、物価上昇の影響もあり同期の名目GDP(588.5兆円)は四半期連続でコロナ前禍のピーク(561.6兆円)を上回った。

2. 7‐9月期の実績は、市場コンセンサス最終予測(前期比年率-0.42%)を大幅に下回るマイナス成長となった。一方、CQM最終予測の支出サイドは同-1.8%と実績にほぼピンポイントとなった。

3. 7-9月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.4%ポイントと2四半期連続のマイナス寄与となった。うち、民間需要は同-0.4%ポイントと2四半期連続のマイナス寄与。民間最終消費支出(同-0.0%)、民間住宅(同-0.1%)、民間企業設備(同-0.6%)及び民間在庫変動(同-0.3%ポイント)といずれも減少した。公的需要は同+0.0%ポイントと4四半期連続の小幅のプラス寄与。一方、純輸出は同-0.1%ポイントと2四半期ぶりのマイナス寄与となった。

4. 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定し、新たに25年度の予測を追加した。今回、実質GDP成長率を、23年度+1.5%、24年度+1.2%、25年度を+1.0%と予測。前回(第144回予測)から、23年度は-0.5%ポイント引き下げ、24年度は+0.1%ポイント上方修正した。23年度の修正については純輸出の寄与度引き上げを相殺する民間需要の大幅下方修正の影響が大きい。24年度は純輸出が前回から上方修正されたためである。

5. 23年度前半の内需は2四半期連続でマイナス寄与となった。実質賃金がプラス反転しないため、後半は民間消費の回復が緩やかで23年度の民間需要寄与は小幅のマイナスとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。インフレ高止まりの影響もあり、実質賃金のプラス反転は遅れ、24年後半となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+1.9%、25年度を+1.4%と予測する。23年度+0.1%ポイント、24年度を+0.4%ポイント、足下の円安を反映して前回予測からそれぞれ上方修正した。GDPデフレータは23年度に交易条件が前年から大幅改善するため+3.1%上昇する。このため、同年の名目GDPは+4.7%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.5%、25年度+1.2%となる。

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

144回景気分析と予測:詳細版<財輸入の減少、サービス輸出の拡大で、実質GDPはコロナ禍前のピークを超える - 実質GDP成長率予測:23年度+1.9%、24年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+6.0%増加し、3四半期連続のプラス成長となった。1-3月期が大幅上方修正され、4-6月期は純輸出の寄与で高成長となったため、同期の実質GDP(560.7兆円)はコロナ禍前のピーク(19年7-9月期:557.4兆円)を15四半期ぶりに上回った。

2. 4-6月期の実績は市場コンセンサス最終予測(前期比年率+2.41%)を大幅に上回る高成長となった。なお、超短期予測モデル(CQM)の支出サイドは同+4.4%、生産サイドは同+2.5%、平均は同+3.5%であった。CQMの予測動態を振り返れば、6月中旬には4%台後半を予測し、1%台前半で動かないコンセンサスとは対照的であった。CQMは早くから輸入減に伴う高い純輸出の成長押上げを予測した。

3. 4-6月期の実質GDP成長率(前期比+1.5%)への寄与度を見ると、国内需要は同-0.3%ポイントと2四半期ぶりのマイナス寄与。うち、民間需要は同-0.4%ポイントと2四半期ぶりのマイナス寄与。民間最終消費支出及び民間在庫変動の減少の影響が大きい。公的需要は同+0.1%ポイントと5四半期連続のプラス寄与。一方、財貨輸入の大幅減とサービス輸出の回復により、純輸出は同+1.8%ポイントと2四半期ぶりの大幅プラス寄与となった。輸入の減少は内需の弱さを意味しており、6%の高成長とはいえ、懸念されるのはその中身である。

4. 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.9%、24年度+1.1%と予測。前回(第143回予測)から、23年度は+1.0%ポイント大幅引き上げ、24年度は-0.3%ポイント下方修正した。23年度は4-6月期純輸出の大幅上方修正の影響が大きく、24年度は民間需要及び純輸出がともに小幅下方修正されるためである。

5. 23年度後半は、引き続き好調なインバウンド需要によりサービス輸出は増加するが、欧米を中心に海外経済が低迷することから財輸出が減少するため、純輸出のマイナス寄与は避けられず、また民間需要の寄与度も低下すると予測。24年度は社会経済活動の一層の正常化と実質賃金のプラス反転の影響で、家計は引き続き強制貯蓄を取り崩し、サービス支出を中心に民間最終消費支出主導の回復が期待できる。

6. 足下、輸入物価の下落により財価格は下落トレンドに転じるがサービス価格の上昇もあり、23年度前半の消費者物価インフレ率は3%台で高止まりするが、後半には減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.7%、24年度+1.5%と予測する。23・24年度を+0.2%ポイント、前回予測からそれぞれ上方修正した。交易条件が大幅改善するため、23年度のGDPデフレータは+3.3%上昇し、名目GDPは+5.3%の高成長となる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

143回景気分析と予測:詳細版<サービス消費支出中心の回復と海外経済減速の引き合い - 実質GDP成長率予測:23年度+0.9%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 5月17日発表のGDP1次速報によれば、2023年1-3月期の実質GDPは前期比年率+1.6%増加し3四半期ぶりのプラス成長となったが、前期と均してみれば回復は緩やかである。結果、23年度の実質成長率は+1.2%と2年連続のプラス成長となった。しかし、足下のGDPの水準はピーク(19年7-9月期)から依然1.5%低い。民間最終消費支出、民間資本形成の回復の遅れが主要因である。一方、インバウンドの急回復もありサービス輸出はほぼ戻りつつある。今後は、社会経済活動の正常化からサービス消費中心の回復が期待できる。

2. 1-3月期の実質GDP成長率(前期比+0.4%)への寄与度を見ると、国内需要は同+0.7%ポイントと2四半期ぶりのプラスとなった。うち、民間需要は同+0.6%ポイントと2四半期ぶりのプラス寄与。民間最終消費支出(同+0.6%)、民間住宅(同+0.2%)、民間企業設備(同+0.9%)がいずれも増加したためである。公的需要は同+0.1%ポイントと4四半期連続のプラス寄与。一方、純輸出は同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。

3. 交易条件が2四半期連続で改善したため、国内総所得(GDI)成長率は前期比年率+4.0%となり、実質GDPの伸び(同+1.6%)を2四半期連続で上回った。

4. 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+0.9%、24年度+1.4%と予測。前回(第142回予測)から、23年度は据え置き、24年度-0.1%ポイント下方修正した。23年度については民間需要の上方修正が純輸出の下方修正で相殺され、24年度は民間需要及び純輸出がともに小幅下方修正されたためである。

5. COVID-19の5類移行に伴い社会経済活動が一層正常化することから、家計は累積した強制貯蓄を取り崩すため、サービス支出を中心に民間最終消費支出主導の回復が期待できる。一方、海外経済は欧米を中心に低迷することから純輸出のマイナス寄与は避けられず、また民間需要の寄与度が減速するため、23年度の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年7-9月期以降となろう。回復に5年(20四半期)を要することになる。ちなみに、リーマンショックはピークからは22四半期を要している。

6. 足下、政府の激変緩和政策の影響もありエネルギー価格は下落に転じたが、電気料金は再び値上げが予定されており、消費者物価指数基調のかく乱要因となる。加えて賃金の動きに連動するサービス価格の上昇もあり、インフレ率は23年度前半には3%台で推移するが、後半は原材料高と円安は落ち着きを見せ減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.5%、24年度+1.3%と予測する。前回予測から、足下の状況を反映し、23年度を+0.3%ポイント上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~00’56”: Executive summary

②00’56”~27’23”: 第143回「景気分析と予測」

<サービス消費支出中心の回復と海外経済減速の引き合い>③27’23”~39:58: Kansai Economic Insight Quarterly No.64

<消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む>④39’58”~42’42”: トピックス<関西2府4県GRPの早期推計>

⑤42’42”~47’27”: トピックス<急回復するインバウンド需要と関西経済>

※要旨およびフルレポートは以下にてご覧ください

-

142回景気分析と予測<強まるインフレと海外経済減速の影響 - 実質 GDP成長率予測: 22年度 +1.3%、 23年度 +0.9%、 24年度 +1.5% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 2022年10-12月期GDP1次速報によれば、実質GDPは前期比年率+0.6%(前期比+0.2%)と2四半期ぶりのプラス成長となった。ただ回復は緩やかで、7-9月期の落ち込みを回復できていない。このためコロナ禍前のピークから依然1.8%低い。10-12月期の実質GDP成長率は、市場コンセンサス(ESPフォーキャスト2月調査)最終予測(前期比年率+2.43%)やCQM最終予測(同+2.2%)から下振れた。

2. 10-12月期の実質GDP成長率(前期比+0.2%)への寄与度を見ると、国内需要は同-0.2%ポイントと5四半期ぶりのマイナス。うち、民間需要は、民間最終消費支出は堅調であったが、民間住宅、民間企業設備、民間在庫変動が減少したため、同-0.3%ポイントと5四半期ぶりのマイナス寄与、公的需要は同+0.1%ポイントと3四半期連続のプラス寄与。これに比して、純輸出は同+0.3%ポイントと2四半期ぶりのプラス寄与となった。

3. 8四半期ぶりに交易条件が改善したため実質GDI成長率は10四半期ぶりに実質GDPの伸びを上回った。このため、家計や企業の海外への所得流失は幾分和らいだといえよう。

4. 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2022-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.3%、23年度+0.9%、24年度+1.5%と予測。前回(第141回予測)から、22年度-0.2%ポイント、23年度-0.2%ポイント下方修正し、24年度+0.1%ポイント上方修正した。22年度については民間需要、23年度については純輸出の下方修正が影響した。また実質GDI成長率を、22年度-0.4%、23年度+1.7%、24年度+1.5%と予測する。

5. 予測期間において家計に新たな行動制約が課されないと想定する。インフレが減速する2023年度後半には累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。一方、23年度の海外経済は欧米を中心に低迷することから純輸出のマイナス寄与は避けられず、また民間需要の寄与度が減速するため、同年の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年4-6月期以降となろう。回復に約5年(19四半期)を要することになる。

6. 足下、消費者物価コア指数は前年比4%を上回る勢いである。政府の経済政策の影響もあり、しばらくはエネルギー価格が消費者物価指数基調のかく乱要因となる。23年度後半は原材料高と円安は落ち着きを見せ、インフレ率は減速する。結果、消費者物価コア指数のインフレ率を、22年度+3.1%、23年度+2.2%、24年度+1.3%と予測する。前回予測から、足下の状況を反映し22年度を+0.1%ポイント、23年度を+0.2%ポイント、24年度を+0.1%ポイントそれぞれ上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①01’01”~02’35” :Executive summary

②02’36”~36’39”:第142回「景気分析と予測」<強まるインフレと海外経済減速の影響>

③36’40”~53:02:Kansai Economic Insight Quarterly No.63<景気は足下、先行きともに改善を見込む:消費者物価上昇と海外経済減速のリスクに注意>

④53’03”~58’54”:トピックス<大阪・関西万博と拡張万博の経済効果:アップデート>

※要旨およびフルレポートは以下にてご覧ください

-

141回景気分析と予測<7-9月期GDP2次速報を更新し、日本経済見通しを改定 - 実質GDP成長率予測:22年度+1.5%、23年度+1.1%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 2022年7-9月期GDP2次速報によれば、実質GDP成長率は前期比年率-0.8%となり、1次速報(同-1.2%)から幾分上方修正された。季節調整の掛け直しや基礎統計の改定により、過去値が遡及改定された。実質GDP成長率を1次速報と比較すると、22年1-3月期は-2.0%ポイント(同+0.2%→同-1.8%)と大幅に下方修正された。このため、2次速報では7-9月期は4四半期ぶりから2四半期ぶりのマイナスとなった。また22年度の成長率の下駄が1次速報から0.2%ポイント下方修正されたことに注意。

2. 2次速報と同時に2020年度の第二次年次推計値と21年度の第一次年次推計値が発表された結果、20年度実質GDP成長率は1次速報から+0.4%ポイント(-4.6%→-4.1%)、21年度は+0.2%ポイント(+2.3%→+2.5%)、それぞれ上方修正された。また2次速報ではコロナ禍前の実質GDPのピークは2019年7-9月期となった。

3. 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2022-24年度の日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.5%、23年度+1.1%、24年度+1.4%と予測。前回(第140回予測)から、22年度-0.2%ポイント、23年度-0.1%ポイント下方修正し、24年度+0.1%ポイント上方修正した。22年度の下方修正については、成長率の下駄の低下が影響している。

4. 2022年7-9月期実質GDPはコロナ禍前のピークから依然1.9%低い。この主要因は、民間最終消費支出(-3.2%)、民間資本形成(-3.3%)、及びサービス輸出(-15.1%)がピークより低水準にとどまっているためである。予測期間において家計に新たな行動制約が課されない場合、22年度後半は累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。10-12月期以降、海外経済が低迷することからしばらく純輸出の押し上げは期待できないうえに、23年度は民間需要の寄与度が減速するため、同年の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年1-3月期以降となろう。なお、2次速報で過去値が上方修正されたため、コロナ禍前のピークを超えるのが前回予測から2四半期早くなった。

5. エネルギー価格の高騰、円安と輸入品価格上昇による食料品価格高騰の影響で、22年度後半の消費者物価コア指数は前年比3%台後半を上回る勢いで推移する。23年度はエネルギー価格高騰の影響が剥落するため、消費者物価指数の基調はサービス価格の動向が決める。その意味で23年度の賃上げの中身が重要である。結果、消費者物価コア指数のインフレ率を、22年度+3.0%、23年度+1.9%、24年度+1.2%と予測する。前回予測から、足下の状況を反映し22年度を+0.3%ポイント上方修正した。また24年度を-0.1%ポイント下方修正した。 -

140回景気分析と予測<世界経済の減速を反映し、23年度成長率を下方修正に - 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 11月15日発表のGDP1次速報によれば、7-9月期の実質GDPは前期比年率-1.2%(前期比-0.3%)と4四半期ぶりのマイナス成長となった。市場コンセンサスやCQMの最終予測から大幅に下振れて、ネガティブ・サプライズとなった。ただし、4-6月期の成長率が前回から大幅上方修正されており、7-9月期と均した半期ベースでみれば緩やかな回復が続いている。

2. 7-9月期の実質GDP成長率(前期比-0.3%)への寄与度を見ると、国内需要は同+0.4%ポイントと4四半期連続のプラスとなった。うち、民間需要は同+0.3%ポイントと4四半期連続のプラス、公的需要も同+0.1%ポイントと2四半期連続のプラス。一方、純輸出は同-0.7%ポイントと2四半期ぶりのマイナスとなった。純輸出が大幅なマイナス寄与となった原因は輸入の大幅増加であり、特にサービス輸入の急増が影響した(海外への大口支払い等による一時的要因)。GDPに交易条件の変化から生じる交易利得を加えた実質GDI(国内総所得)は同-1.0%となり、7四半期連続で実質GDPの伸びを下回った。交易条件の悪化による所得流出が続いている。

3. 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、22-23年度の日本経済の見通しを改定するとともに新たに24年度の予測を追加した。今回、実質GDP成長率を、22年度+1.7%、23年度+1.2%、24年度+1.4%と予測した。前回(第139回予測)から、22年度は+0.2%ポイント上方修正、23年度は-0.3%ポイント下方修正した。この予測における海外外生変数の想定は、原油価格の高止まり、世界貿易の一層の停滞、円安の加速と特徴づけられる。世界経済の減速、金融引き締め政策の影響は、22年度後半から23年前半にかけて世界経済に一層の下押し圧力となる。

4. 22年7-9月期実質GDPはコロナ禍前のピーク(19年4-6月期)から依然2.5%低い。この主要因としては、民間最終消費支出及び民間資本形成が低水準にとどまっていることを指摘できる。予測期間において家計に行動制約が課されない場合、22年度は累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。10-12月期以降、しばらく純輸出の押し上げは期待できないうえに民間需要の寄与度が減速するため、23年度の成長率は前年から低下すると予測。このため、コロナ禍前のピークを超えるのは24年7-9月期以降となろう。

5. エネルギー価格の高騰、円安と輸入品価格上昇による食料品価格高騰の影響で、22年度後半の消費者物価コア指数は前年比3%台後半で推移する。23年度はエネルギー価格高騰の影響が剥落するため、消費者物価指数の基調はサービス価格の動向がポイントとなる。この意味で23年度の賃上げ動向が重要である。結果、消費者物価コア指数のインフレ率を、22年度+2.7%、23年度+1.9%、24年度+1.3%と予測する。前回予測から、22年度+0.4%ポイント、23年度+0.9%ポイント、いずれも上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’56” :Executive summary

②02’57”~34’42”:第140回「景気分析と予測」<世界経済の減速を反映し、23年度成長率を下方修正に – 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

③34’43”~47:52:Kansai Economic Insight Quarterly No.61<持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高>

④47’53”~53’33”:トピックス<「関西各府県GRP早期推計」「中国経済減速リスクと関西経済へのインパクト」>

※要旨およびフルレポートは以下にてご覧ください

-

139回景気分析と予測<弱い輸出の見込みを反映し、成長率を下方修正に - 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+2.2%(前期比+0.5%)増加した。1-3月期が同+0.1%と前回(同-0.5%)から上方修正されたため、3四半期連続のプラスとなった。また、21年度の実質GDPは前年度比+2.3%へと前回から0.2%ポイント上方修正された。不適切処理された建設工事受注動態統計が2012年1月まで遡及改訂された影響により、公的固定資本形成が修正されたためである。

2. 4-6月期の実質GDP成長率(前期比+0.5%)への寄与度を見ると、国内需要は同+0.5%ポイントと3四半期連続のプラス。うち、民間需要は同+0.3%ポイントと3四半期連続のプラス寄与。COVID-19による行動制限が解除されたこともあり、民間最終消費支出の寄与度は+0.6%ポイントと成長けん引の主要因となった。公的需要も同+0.2%ポイントと3四半期ぶりのプラス寄与。また、純輸出は同+0.0%ポイントと小幅ながら2四半期ぶりのプラス寄与となった。GDPに交易条件の変化から生じる交易利得を加えた実質国内総所得(GDI)成長率は前期比-0.3%(同年率-1.2%)となり、2四半期連続のマイナス。家計や企業にとって、実質GDPよりGDIのほうが生活実感を反映しているといえよう。

3. 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、22-23年度の日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.5%、23年度+1.5%と予測。前回(第138回予測)から、22年度は-0.4%ポイント、23年度は-0.2%ポイント、いずれも下方修正した。海外外生変数の前回想定から、原油価格の高止まり、円安の加速が22年度予測の下方修正に、また世界貿易の停滞が23年度予測の下方修正につながっている。ロシアのウクライナ侵攻によるインフレの昂進、世界経済の減速、金融引き締め政策の影響は、22年後半から23年前半にかけて世界経済に下押し圧力となる。

4. 四半期ベースでみれば、22年4-6月期実質GDPはコロナ禍前の水準(2019年10-12月期)を初めて上回ったが、消費増税前のピークから依然2.7%低い。その意味で回復のスピードは非常に緩慢である。7-9月期以降、しばらく純輸出の押し上げは期待できないが、COVID-19の感染再拡大が行動制限につながらなければ、サービス消費の拡大による比較的高めの成長が見込め、潜在成長率を上回るペースが持続すると予測する。しかし、コロナ禍前のピーク(19年4-6月期)を超えるのは24年度となろう。

5. 22年後半はエネルギー価格や食料品価格の高騰の影響で、消費者物価コア指数は前年比2%台後半で推移する。23年度はエネルギー価格の影響が剥落し、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調となる。結果、消費者物価コア指数のインフレ率を、22年度+2.3%、23年度+1.0%と予測する。前回予測から、22年度+0.5%ポイント、23年度+0.2%ポイント、いずれも上方修正。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’19” :Executive summary

②02’20”~37’46”:第139回「景気分析と予測」<弱い輸出の見込みを反映し、成長率を下方修正に – 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

③37’46”~58:59:Kansai Economic Insight Quarterly No.60<総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント>

④59’00”~1’04’43”:トピックス<関西経済の反転にむけて:大阪・関西万博、IR を梃子に>

※要旨およびフルレポートは以下にてご覧ください

-

138回景気分析と予測<日本経済回復の先行きリスクは、ゼロコロナ政策、原油高、為替安の行方 – 実質GDP成長率予測:22年度+1.9%、23年度+1.7% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 5月18日発表のGDP1次速報によれば、1-3月期の実質GDPは前期比年率-1.0%(前期比-0.2%)減少し、2四半期ぶりのマイナス成長となった。2021年度は緊急事態宣言やまん延防止等重点措置の発令と解除で、経済成長率はマイナスとプラスを繰り返した。結果、21年度の実質GDPは前年度比+2.1%と3年ぶりのプラス成長となったが、20年度の落ち込み(同-4.5%)に比すれば、回復力は弱いといえよう。

2. 1-3月期はまん延防止等重点措置によりほぼ全期間にわたり活動が抑制されたため、民間最終消費支出はサービス支出を中心に低調なパフォーマンスとなった。実質GDP成長率への寄与度を見ると、国内需要は前期比+0.2%ポイントと2四半期連続のプラスだが前期から減速した。一方、純輸出は同-0.4%ポイントと3四半期ぶりのマイナス寄与。交易条件の悪化から国内総所得(GDI)成長率は同-0.7%となり、5四半期連続で実質GDPの伸びを下回った。

3. 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、22-23年度の日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.9%、23年度+1.7%と予測。前回(第137回)予測に比して、22年度は-0.4%ポイント下方修正、23年度は横ばいとなった。今回予測における海外外生変数想定の特徴は、前回に比して、原油価格の高止まり、世界貿易の停滞、円安の加速である。これらが22年度予測の下方修正につながっている。この背景にはロシアのウクライナ侵攻とその長期化による世界経済の減速やインフレの昂進、金融引き締め政策への転換がある。

4. 四半期ベースでみれば、22年1-3月期の実質GDPは2四半期ぶりのマイナス成長となり、コロナ禍からの回復が遅れている。COVID-19陽性者数は過去のピークに比して依然高水準だが、人流は大幅に改善している。このため4-6月期はサービス消費の拡大による比較的高めの成長が見込めるであろう。7-9月期以降も、潜在成長率を上回るペースが持続するため、コロナ禍前(19年10-12月期)の水準を超えるのは22年4-6月期、コロナ禍前のピーク(19年4-6月期)を超えるのは23年10-12月期となる。回復のペースが緩慢なため、前回予測から2四半期後ずれている。

5. 消費者物価指数の先行きについて、エネルギー価格高騰と通信料金引き下げ効果の剥落で、22年度は前年比プラス幅が2%程度に拡大する。23年度はエネルギー価格が低下し、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調となる。結果、消費者物価コア指数のインフレ率を、22年度+1.8%、23年度+0.8%と予測する。

6. ベースライン予測に対して、円安加速のシミュレーションを行った。シミュレーションによれば、円安は総じて日本経済に押し上げ効果をもたらすことがわかる。問題は円安と資源価格(原油価格)の上昇が同時に伴うケース(悪い円安)である。円安と原油価格上昇とでは、実質GDPに与える影響は逆方向となるため、両者の想定次第では実質GDPに下押し圧力が働くことに注意が必要である。。

-

137回景気分析と予測<遅れる日本経済の回復:リスクは変異株、原油高と為替安 – 実質GDP成長率予測:21年度+2.4%、22年度+2.3%、23年度+1.7% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 2月15日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率+5.4%(前期比+1.3%)増加し、2四半期ぶりのプラス成長となった。実績は、市場コンセンサス(ESPフォーキャスト2月調査)の最終予測(前期比年率+6.06%)から幾分下振れた。なお、CQM最終予測の支出サイドは同+6.5%、生産サイドは同+6.8%、平均は同+6.7%であった。

2. 10-12月期は、COVID-19感染者数の激減で消費者センチメントが大幅改善し、民間最終消費支出を中心に好調なパフォーマンスを示した。実質GDP成長率(+1.3%)への寄与度を見ると、国内需要は前期比+1.1%ポイントと2四半期ぶりのプラス。うち、民間需要は同+1.3%ポイントと2四半期連続のプラス寄与、公的需要は同-0.2%ポイントと3四半期ぶりのマイナス寄与となった。一方、純輸出は同+0.2%ポイントと2四半期連続のプラス寄与。半導体不足による供給制約が緩和し、輸出が増加に転じた結果である。ただ、交易条件の悪化から国内総所得(GDI)成長率は同+0.7%にとどまり、4四半期連続で実質GDPの伸びを下回った。

3. 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、21-23年度の日本経済の見通しを改定した。今回、実質GDP成長率を、21年度+2.4%、22年度+2.3%、23年度+1.7%と予測。前回(第136回)予測に比して、21年度、22年度は-0.3%ポイント下方修正し、23年度は横ばいとなった。オミクロン株拡大による1-3月期の景気低迷を反映した結果である。

4. 実質GDPを四半期でみれば、21年10-12月期は2四半期ぶりのプラス成長となったが、主要国に比して回復が遅れている。22年1-3月期はオミクロン株の急拡大により再び経済活動が停滞している。4-6月期以降は、潜在成長率を上回るペースが持続するため、コロナ禍前(19年10-12月期)の水準を超えるのは22年4-6月期、コロナ禍前のピーク(19年7-9月期)を超えるのは23年4-6月期となる。

5. 消費者物価指数の先行きについて、21年度は宿泊料と通信料は基調に対するかく乱要因となろう。エネルギー価格高騰と円安で22年度は前年比プラス幅が1%台後半に拡大する。23年度はエネルギー価格が低下し、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調となる。結果、消費者物価コア指数のインフレ率を、21年度-0.0%、22年度+1.4%、23年度+0.8%と予測する。

6. ベースライン予測では、ブースター接種が進捗し、COVID-19新規陽性者数が低位で推移、また治療薬の普及等を想定している。以上のベースライン予測に対して、(1)新たな変異株の出現、(2)原油価格の高騰、(3)円安の加速の3つのリスクを想定する。これら3つのリスクのうち、足下ロシアのウクライナ侵攻を契機とした原油価格100ドル超えのリスクをシミュレーションした。

※説明動画は下記の通り4つのパートに分かれています。

①00:00~02:27 :Executive summary

②02:28~29:16:第137回「景気分析と予測」<遅れる日本経済の回復:リスクは変異株、原油高と為替安>

③29:17~42:14:Kansai Economic Insight Quarterly No.58<不安材料多く、霞む本格回復への途>

④42:14~44:42:トピックス1<京都府におけるDMOのインバウンド誘客の取り組みとその効果>

トピックス2<足下の関西・台湾間貿易に基づく台湾のCPTTP加盟による影響> -

136回景気分析と予測<21年7-9月期GDP2次速報を更新し、経済見通しを改定 – 実質GDP成長率予測:21年度+2.7%、22年度+2.6%、23年度+1.7% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 12月8日発表の2021年7-9月期GDP2次速報によれば、同期の実質GDP成長率は前期比年率-3.6%となり、1次速報(同-3.0%)から下方修正された。改定にあたって、21年1-3月期までの系列が速報値から年次推計値に置き換えられた上に、COVID-19の影響を考慮した季節調整のダミー処理が変更された。このため、過去の四半期パターンが比較的大きく改定された。

2. 7-9月期2次速報により過去のGDPの水準が改定されたため、これまでコロナ前のピークは2019年7-9月期であったが、2次速報で19年7-9月期が下方修正(556.6兆円)され、4-6月期が上方修正(557.3兆円)されたため、新たな過去のピークは19年4-6月期となった。新たなピークを100とすると、コロナ禍により20年4-6月期は89.9(501.1兆円)と過去のピークより10.1%(-56.1兆円)低下した。足下、21年7-9月期は95.6(532.8兆円)と依然ピークより4.4%(-24.5兆円)低い水準である。日本経済の回復は遅いことが確認された。

3. 新たに、7-9月期GDP2次速報を追加、外生変数の想定を織り込み、21-23年度の日本経済の見通しを改定した。今回(第136回)、実質GDP成長率を、21年度+2.7%、22年度+2.6%、23年度+1.7%と予測する。前回(第135回)予測に比して、21年度は-0.1%ポイントの下方修正、22年度は変化なし、23年度は+0.3%ポイントの上方修正となった。7-9月期の下方修正を反映した結果、21年度を下方修正し、23年度は回復が後ずれするため上方修正となった。

4. 実質GDP成長率への寄与度をみれば、21年度は、民間需要+1.7%ポイント、公的需要+0.4%ポイント、純輸出+0.9%ポイントと、前回予測から公的需要を下方修正、民間需要及び純輸出を上方修正した。23年度は、民間需要(+1.0%ポイント)及び純輸出(+0.4%ポイント)の寄与度を上方修正し、公的需要(+0.3%ポイント)は変化なし。

5. 実質GDPを四半期ベースでみれば、21年10-12月期は一旦制約条件が解消されるため、コロナ禍により累積していた強制貯蓄が取り崩され、民間最終消費の急拡大(リベンジ消費)が期待できる。このため、実質GDPの水準がコロナ禍前の水準を超えるのは22年1-3月期、コロナ禍前のピークを超えるのは23年1-3月期となろう。今回7-9月期のマイナス成長もあり、前々回(第134回)予測から1四半期遅れる。

6. 消費者物価指数の先行きについて、宿泊料と通信料は基調に対するかく乱要因となろう。エネルギー価格高騰で年後半以降前年比プラスに転じるが、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調。結果、消費者物価コア指数のインフレ率を、21年度0.0%、22年度+0.9%(前回+0.8%)、23年度+0.6%(前回+0.7%)と予測する。 -

135回景気分析と予測<岐路に立つ回復シナリオ:供給制約と第6波のリスク – 実質GDP成長率予測:21年度+2.8%、22年度+2.6%、23年度+1.4% >

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 11月15日発表のGDP1次速報によれば、7-9月期実質GDPは前期比年率-3.0%(前期比-0.8%)減少し、2四半期ぶりのマイナス成長となった。市場コンセンサスの最終予測(同-0.56%)から大幅に下振れた。なお、CQM最終予測の支出サイドは同-0.7%、生産サイドは同-3.8%、平均は同-2.2%であった。支出サイド予測が上振れたのに対し、生産データに反応しやすい生産サイドはむしろ実績に近い予測となった。通常、両モデルの予測は最終予測に向けて収束の方向に向かうが、今回は最後まで乖離した。このことは供給制約の影響がいかに強かったかを示唆している。

2. 7-9月期は4回目の緊急事態宣言期を含むため、民間最終消費支出を中心に低調なパフォーマンスとなった。実質GDP成長率(前期比-0.8%)への寄与度を見ると、国内需要は同-0.9%ポイントと2四半期ぶりのマイナス。うち、民間需要は同-1.4%ポイントと2四半期ぶりの大幅なマイナス寄与。ヘッドライン指標である、民間最終消費支出、民間住宅、民間企業設備のいずれもが大幅に減少。一方、純輸出は3四半期ぶりのプラス寄与だが、同+0.1%ポイントと小幅となった。緊急事態宣言の長期化や半導体不足など供給制約が大きく影響した結果といえよう。

3. 新たに、7-9月期GDP1次速報を追加、外生変数の想定を織り込み、21-22年度の日本経済の見通しを改定し、新たに23年度の予測を追加した。今回、実質GDP成長率を、21年度+2.8%、22年度+2.6%、23年度+1.4%と予測する。前回(第134回)予測に比して、21年度は-0.5%ポイント下方修正、22年度は+0.3%ポイント上方修正。供給制約と緊急事態宣言による7-9月期大幅マイナス成長を反映の結果、21年度を下方修正、また成長加速を後ずれさせたため22年度は上方修正となった。

4. 実質GDP成長率への寄与度をみれば、21年度は、民間需要(+1.6%ポイント)、公的需要(+0.4%ポイント)、純輸出(+0.8%ポイント)、すべての項目が景気を押し上げるが、民間需要は前年度の落ち込みに比すれば回復力に欠ける。22年度も、民間需要、公的需要、純輸出は前年と同程度の寄与となるが、23年度は民間需要、公的需要、純輸出の寄与度が前年から低下する。

5. 実質GDPを四半期でみれば、10-12月期は一旦制約条件が解消され、コロナ禍による貯蓄拡大(強制貯蓄)の影響で、民間最終消費支出の急拡大(リベンジ消費)が期待できる。このため、実質GDPの水準がコロナ禍前の水準を超えるのは22年1-3月期、コロナ禍前のピークを超えるのは23年1-3月期となろう。今回7-9月期のマイナス成長もあり、前回予測から1四半期遅れる。

6. 消費者物価指数の先行きについて、宿泊料と通信料は基調に対するかく乱要因となろう。エネルギー価格高騰で年後半以降前年比プラスに転じるが、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調。結果、消費者物価コア指数のインフレ率を、21年度0.0%、22年度+0.8%、23年度+0.7%と予測する。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

134回景気分析と予測<岐路に立つ回復シナリオ:景気回復は後ずれ-実質GDP成長率予測:21年度+3.3%、22年度+2.3%->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。8月31日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 8月16日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+1.3%(前期比+0.3%)増加した。2四半期ぶりのプラス成長だが、1-3月期の落ち込み(同-3.7%)を回復できておらず、前期の反動とみてよい。21年前半は世界主要国が着実に回復するのに比して、日本経済は停滞していたといえよう。4-6月期の実績は、市場コンセンサス(ESPフォーキャスト8月調査)の最終予測(同+0.66%)から上振れた。なお、CQM最終予測の支出サイドは同+0.9%であった。

2. 4-6月期は3回目の緊急事態宣言期を含むため、マーケットは低調なパフォーマンスを見込んでいた。しかし、緊急事態宣言の人流抑制効果、特に消費抑制効果は小さかった。一方、期待されていた公的固定資本形成は2四半期連続のマイナス。実質GDP成長率(前期比+0.3%)への寄与度を見ると、国内需要は同+0.6%ポイントと2四半期ぶりのプラス。うち、民間需要は同+0.6%ポイント、公的需要は同+0.0%ポイントと、いずれも2四半期ぶりのプラス。一方、輸入の回復もあり純輸出は同-0.3%ポイントと2四半期連続のマイナスとなった。

3. 新たに、4-6月期GDP1次速報を追加し、外生変数の想定を織り込み、21-22年度の日本経済の見通しを改定した。今回、実質GDP成長率を、21年度+3.3%、22年度+2.3%と予測。暦年ベースでは、21年+2.3%、22年+2.5%と予測した。前回(第133回)予測に比して、21年度は-0.1%ポイント下方修正したが、22年度は変化なし。足下、ワクチン接種は遅ればせながら加速しているが、コロナ変異株のまん延が7-9月期の人流を抑制し、成長の加速を後ずれさせるとみる。

4. 実質GDP成長率への寄与度をみれば、21年度は、民間需要(+2.3%ポイント)、純輸出(+0.7%ポイント)、公的需要(+0.3%ポイント)、すべての項目が景気を押し上げるが、民間需要は前年度の落ち込みに比すれば回復力に欠ける。22年度も、民間需要(+1.8%ポイント)、公的需要(+0.3%ポイント)、純輸出(+0.2%ポイント)と、いずれも景気を押し上げるが、民間需要、純輸出の寄与度が前年から低下する。

5. 四半期パターンをみれば、21年7-9月期はCOVID-19感染再拡大(第5波)と4度目の緊急事態宣言の影響で民間消費の急回復は後ずれる。感染力が強いコロナ変異株のまん延と感染者数の急増から、センチメントの急回復は期待できない。22年以降、潜在成長率を上回るペースが持続するため、コロナ禍前の水準を超えるのは21年10-12月期、コロナ禍前のピークを超えるのは22年10-12月期となる。

6. 消費者物価指数の基準年が2020年に移行した。先行きについて、宿泊料と通信料は基調に対するかく乱要因となろう。年後半以降前年同月比プラスに転じるが、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調である。結果、消費者物価コア指数のインフレ率を、21年度-0.1%、22年度+0.7%と予測する。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

133回景気分析と予測<ワクチン接種にgame changerとしての期待が高まる-実質GDP成長率予測:21年度+3.4%、22年度+2.3%->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。6月1日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 2021年1-3月期実質GDP(1次速報)は前期比年率-5.1%(前期比-1.3%)減少し、3四半期ぶりのマイナス。結果、2020年度実質GDP成長率は-4.6%と2年連続のマイナスとなった(19年度-0.5%)。リーマンショック時の08年度(-3.6%)、09年度(-2.4%)を超えるマイナス成長となった。1-3月期実績は、市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(前期比年率-4.61%)から下振れた。なお、CQM最終予測の支出サイドは同-3.8%であった。

2. 1-3月期のマイナス成長の主要因は緊急事態宣言による民間最終消費支出の減少である。またGo Toキャンペーン一時停止による政策的効果の剥落と感染者急増による医療機関への受診手控え等による政府最終消費支出の減少が影響した。実質GDP成長率(前期比-1.3%)への寄与度を見ると、国内需要は同-1.1%ポイントと3四半期ぶりのマイナス。うち、民間需要は同-0.7%ポイントと3四半期ぶりのマイナス、公的需要も同-0.4%ポイントと10四半期ぶりのマイナス寄与。また純輸出も同-0.2%ポイントと3四半期ぶりのマイナスとなった。

3. 新たに、1-3月期GDP1次速報を追加し、外生変数の想定を織り込み、21-22年度の日本経済の見通しを改定した。今回、実質GDP成長率を、21年度+3.4%、22年度+2.3%と予測した。暦年ベースでは、21年+2.1%、22年+2.6%と予測した。前回(第132回)予測に比して、21年度は変化なし、22年度は+0.5%ポイント上方修正した。ワクチン接種普及が後ずれすることから、成長の加速効果を21年後半から22年にかけて発現するとした。

4. 実質GDP成長率への寄与度をみれば、21年度は、民間需要(+1.7%ポイント)、純輸出(+1.2%ポイント)、公的需要(+0.5%ポイント)、すべての項目が景気を押し上げるが、民間需要、純輸出は前年度の落ち込みに比すれば回復力に欠ける。22年度も、民間需要(+1.7%ポイント)、公的需要(+0.4%ポイント)、純輸出(+0.3%ポイント)と、いずれも景気を押し上げるが、純輸出の寄与度が前年から低下する。

5. 実質GDPの四半期パターンをみれば、21年4-6月期はCOVID-19感染再拡大(第4波)と3度目の緊急事態宣言の影響で停滞は避けられない。以降、ワクチン接種普及に伴うセンチメントの急回復により、潜在成長率を上回るペースが持続する。このため、コロナ禍前の水準を超えるのは22年1-3月期、コロナ禍前のピークを超えるのは10-12月期となろう。

6. 消費者物価指数の先行きについては、通信料、エネルギー価格、宿泊料がポイントとなろう。年後半以降前年同月比プラスに転じるが、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調である。結果、消費者物価コア指数のインフレ率を、21年度+0.4%、22年度+0.5%と予測する。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

132回景気分析と予測<足下二番底も、ワクチン接種の普及で21年後半から回復:実質GDP成長率予測:20年度-4.8%、21年度+3.4%、22年度+1.8%>

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 10-12月期実質GDP(1次速報)は前期比年率+12.7%と大幅増加した。2四半期連続のプラスでかつ2桁の成長となったが、前半の低調が影響し2020年の実質GDP成長率は-4.8%と大幅なマイナス。マイナス成長は、リーマンショック後の09年(-5.7%)以来11年ぶりである。10-12月期実績は市場コンセンサス最終予測から上振れたが、CQM最終予測の支出サイドにほぼピンポイントとなった。

2. 10-12月期経済の牽引役は、財貨・サービスの輸出と民間最終消費支出である。前者には世界経済の持ち直し、後者にはGo Toキャンペーンなどの政策的効果が影響した。実質GDP成長率(前期比+3.0%)への寄与度を見ると、国内需要は同+2.0%ポイントと2四半期連続のプラス。うち、民間需要は同+1.5%ポイントと2四半期連続のプラス、公的需要も同+0.5%ポイントと3四半期連続のプラス寄与。また純輸出は同+1.0%ポイントと2四半期連続のプラスとなった。

3. 10-12月期GDP1次速報を追加し外生変数の変更を織り込み、予測を改定した。結果、2020年度の実質GDPはコロナ禍の影響もあり-4.8%大幅減少し、消費増税の影響があった前年度(-0.3%)に続いてのマイナス成長。21年度は前年の大幅落ち込みの反動から+3.4%と回復に転じるが戻りは遅い。22年度は+1.8%に減速しよう。前回(第131回)予測に比して、20年度+0.2%ポイント、22年度+0.2%ポイント、上方修正した。10-12月期の高めの回復とワクチン接種の普及に伴う民間需要の回復を織り込んだ。

4. 実質GDP成長率への寄与度をみれば、20年度は、公的需要(+0.9%ポイント)を除き、民間需要(-4.9%ポイント)、純輸出(-0.9%ポイント)のマイナス幅が大きい。21年度は、民間需要(+1.7%ポイント)、公的需要(+0.4%ポイント)、純輸出(+1.3%ポイント)すべての項目が景気を押し上げるが回復力に欠ける。22年度は民間需要(+1.4%ポイント)、公的需要(+0.2%ポイント)、純輸出(+0.1%ポイント)がともに景気を引き上げるが、各項目の寄与度が前年から低下する。

5. 実質GDPの四半期パターンをみれば、21年1-3月期はCOVID-19感染再拡大(第3波)と緊急事態宣言再発令の影響でマイナス成長は避けられない(二番底)。以降、潜在成長率を上回るペースが持続するが、コロナ禍前の水準を超えるのは22年4-6月期、コロナ禍前のピークを超えるのは23年度となろう。

6. 消費者物価の先行きにとって、エネルギー価格と宿泊料の動向が重要である。対面型サービスを中心に賃金の下落が続くため、サービス価格には下押し圧力となろう。このため、消費者物価指数の基調は低調である。結果、消費者物価コア指数のインフレ率を、20年度-0.4%、21年度+0.4%、22年度+0.7%と予測する。※説明動画の一般公開は終了しました。会員企業の方は会員専用ページから閲覧可能です。

-

131回景気分析と予測<新基準改定を反映した実質成長率の予測:20年度-5.0%、21年度+3.4%、22年度+1.6%>

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. GDP2次速報によれば、7-9月期の実質GDPは前期比+5.3%(同年率+22.9%)増加し、1次速報の前期比+5.0%(同年率+21.4%)から上方修正された。純輸出寄与度は下方修正されたが、国内需要が上方修正された結果である。国内需要では、民間最終消費支出、民間住宅、民間企業設備、政府最終消費支出が上方修正された。

2. 7-9月期2次速報公表に合わせて、国民経済計算の2015年基準改定が行われた。改定では、(1)「産業連関表」、「国勢統計」といった構造統計をベンチマークとして取り込み、 過去の計数が再推計された。(2)同時に、国際基準(08SNA)への対応や経済活動の適切な把握(住宅宿泊事業の反映)に向けた推計法の改善が行われた。結果、名目GDPは1994-2019年度平均で7.7兆円、1.5%程度上方修正された。また、2019年度の実質GDP成長率は、0.0%から-0.3%に下方修正され、5年ぶりのマイナス成長となった。

3. 新基準年の7-9月期GDP2次速報と外生変数の変更を織り込み、予測を改定し、新たに22年度予測を追加した。2020年度の実質GDPはコロナ禍の影響もあり-5.0%大幅減少し、消費増税の影響があった前年(-0.3%)に続いてのマイナス成長。21年度は前年の大幅落ち込みの反動もあり+3.4%と回復に転じ、22年度は+1.6%となろう。10-12月期の超短期予測を反映し、前回(第130回)予測に比して、20年度を+0.4%ポイント上方修正、一方、21年度を-0.4%ポイント下方修正した。

4. 実質GDP成長率への寄与度をみれば、20年度は、公的需要(+0.8%ポイント)を除き、民間需要(-4.5%ポイント)、純輸出(-1.3%ポイント)のマイナス幅が大きい。21年度は、民間需要(+1.9%ポイント)、公的需要(+0.4%ポイント)、純輸出(+1.0%ポイント)すべての項目が景気を押し上げるが回復力に欠ける。22年度は民間需要(+1.2%ポイント)、公的需要(+0.2%ポイント)、純輸出(+0.2%ポイント)、3項目ともに寄与度が低下する。

5. 実質GDPの四半期パターンをみれば、7-9月期の高成長は持続せず、一時的なリバウンドにとどまる。以降は潜在成長率を上回るペースがしばらく持続するが、コロナ禍前(19年10-12月期:548.7兆円)の水準を超えるのは22年4-6月期、コロナ禍前のピーク(19年7-9月期:559.1兆円)を超えるのは23年度以降となろう。前年同期比でみると、19年10-12月期から21年1-3月期までマイナス成長は避けられない。拡大したGDPギャップの縮小には時間がかかりデフレ圧力は厳しい。

6. 内外需の低迷から総じてデフレ圧力は強く、厳しい状態が続く。エネルギー価格は前年比マイナスが続き、対面型サービスを中心にサービス価格の基調は弱い。このマイナス基調は21年夏まで続こう。結果、消費者物価コア指数のインフレ率を、20年度-0.6%、21年度+0.2%、22年度+0.5%と予測する。 -

130回 景気分析と予測<民間消費と輸出のリバウンドで見通しを上方修正-しかし、世界経済の回復に遅れる日本経済->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. GDP1次速報によれば、7-9月期実質GDPは前期比年率+21.4%大幅増加し、4四半期ぶりのプラス成長。市場コンセンサス(ESPフォーキャスト11月調査)の最終予測(同+18.03%)を上回った。一方、CQM最終予測は、支出サイドが同+20.3%、生産サイドが同+21.4%、平均同+20.9%と実績とほぼピンポイントとなった。

2. 7-9月期回復の牽引役は、民間最終消費支出と財貨輸出である。前者には緊急事態宣言の解除と特別定額給付金支給の影響がでた。後者には海外経済のロックダウン解除による経済活動再開の影響が大きい。実質GDPは前期比+24.0兆円増加したが、前期の落ち込み幅(-43.0兆円)の58%程度しか回復できていないことに注意。需要側では民間最終消費支出が同+12.6兆円、財貨輸出が同+6.3兆円と増加。ちょうど4-6月期の裏となって表れた。しかし、民間資本形成が同-4.9兆円と2四半期連続で減少しており、回復には時間がかかりそうである。

3. 世帯全体の消費支出を示す総消費動向指数は、6月に緊急事態宣言解除で大きくリバウンドしたが、以降ほぼ横ばいで推移している。一方、対面型サービス消費指数は、足下9月でも前年平均から18%程度低い水準。COVID-19の感染再拡大は消費行動を抑制する。特に影響を受けるのが対面型サービス消費である。対面型サービス消費の低迷で、今後1年、民間消費は前年比-4%程度の減少が続くとみてよい。

4. 7-9月期GDP1次速報を追加し外生変数の情報を織り込み、予測を改定した。2020年度の実質GDPは-5.4%大幅減少し、6年ぶりのマイナス成長となろう。21年度は大幅落ち込みの反動もあり+3.8%と回復に転じるが、コロナ禍前のピークを回復するのは22年度以降となろう。前回(第129回)予測に比して、今回は20年度を+0.5%ポイント、21年度を+0.5%ポイント、いずれも上方修正した。7-9月期の実績が前回予測から上振れたためである。

5. 7-9月期実績は前回予測を上振れたため、今回の予測は上方修正された。実質GDPの四半期パターンをみれば、標準予測では7-9月期の高成長は持続せず(一時的なリバウンド)、以降は潜在成長率を上回るペースが持続する。前年同期比でみると、19年10-12月期から21年1-3月期までマイナス成長は避けられない。大幅に拡大したGDPギャップの縮小には時間がかかりデフレ圧力は厳しい。

6. 内需外需の低迷からデフレ圧力は高まり、厳しい状態が続く。原油安を背景としたエネルギー価格の下落幅は縮小するが、消費税率引き上げ及び幼児教育・保育無償化の影響は剥落し消費者物価を引き下げる。これらに加え、今後の需給ギャップの動向をふまえ、消費者物価コア指数のインフレ率を、20年度-0.4%、21年度+0.5%と予測する。※英語版はこちら

-

129回 景気分析と予測<COVID-19感染再拡大と景気回復のバランス:難解なパズルの解を求めての試行錯誤>

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月17日発表のGDP1次速報によれば、4-6月期実質GDPは前期比年率-27.8%(前期比-7.8%)減少し、3四半期連続のマイナス成長。市場コンセンサス(ESPフォーキャスト8月調査)最終予測(同-26.59%)とほぼ同程度であった。CQM最終予測は、支出サイドが同-25.0%、生産サイドが同-20.2%、平均同-22.6%となった。

2. 4-6月期に、国内総生産(実質GDP)は前期比-41.1兆円大幅減少したが、需要側では民間最終消費支出と財貨の輸出の減少がこれに対応した。緊急事態宣言による影響が民間最終消費支出に、ロックダウンによる海外経済停滞の影響が財貨の輸出減に出たといえよう。一方、1-3月期は、前期比-3.3兆円の国内生産減少と中国の生産停止による財貨輸入の減少に対して、需要側ではサービス輸出、民間最終消費支出、財貨の輸出の減少が対応した。

3. 新たに認定された暫定的な山(2018年10月)からの今回の景気後退は、緊急事態宣言の解除により5月に底打ちした可能性も出てきた。しかし、経済活動の再開に伴い第2波の感染再拡大が起こっている。今後も続く感染拡大と景気回復のバランスという難解なパズルにとって、ソーシャルディスタンス(社会的距離)の確保が必須で、これが今後の日本経済の回復を緩やかなものにとどめる。

4. 4-6月期GDP1次速報を追加し外生変数の情報を織り込み、予測を改定した。2020年度の実質GDPは-5.9%大幅減少し6年ぶりのマイナス成長となろう。21年度は大幅落ち込みの反動もあり+3.3%と回復に転じるが、コロナ禍前のピークを回復するのは22年度以降となろう。前回(第128回)予測に比して、今回は20年度を-0.3%ポイント下方修正。21年度を+0.8%ポイント上方修正した。

5. 月次指標から明らかなように、景気は5月に大底を打っており、6月は大幅な改善を示している。実質GDPの四半期パターンをみれば、7-9月期は前期比年率10%を超える成長を予測する。ただ高成長は持続せず一時的なリバウンドにとどまり、以降は潜在成長率を上回るペースが持続するが、前年同期比でみると、19年10-12月期から21年1-3月期までマイナス成長は避けられない。

6. 19年10-12月期にマイナスに転じたGDPギャップはしばらく悪化をたどる。内需外需の低迷からデフレ圧力は高まり深刻。原油安を背景としたエネルギー価格の下落幅は縮小するが、幼児教育無償化に加え高等教育無償化の影響はCPIを引き下げる。これらに加え、今後の需給ギャップの動向をふまえ、消費者物価コア指数のインフレ率を、20年度-0.3%、21年度+0.4%と予測する。※英語版はこちら

-

128回 景気分析と予測<COVID-19収束後のV字型回復は期待薄:ソーシャルディスタンシングが回復のスピードを遅らせる>

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 5月18日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-3.4%(前期比-0.9%)低下し、2四半期連続のマイナス成長を記録した。市場コンセンサス(ESPフォーキャスト5月調査)の最終予測同-4.63%を上回った。CQM最終予測は、支出サイドが同-5.2%、生産サイドが同-1.7%、平均同-3.4%となった。

2. 1-3月期のGDP統計を供給面からみると、COVID-19による供給ショックで国内総生産は前期比-4.5兆円、財貨サービスの輸入は同-4.6兆円減少した。これに対して、需要面では、民間最終消費支出が-2.1兆円、民間資本形成-1.3兆円、また財貨サービスの輸出-5.3兆円の減少が対応した。4-6月期には、4月の緊急事態宣言発令による民間消費削減の影響が一層強く出てこよう。

3. COVID-19の感染拡大は急速に経済を縮小に追い込んでいる。財とサービスの2つの輸出の縮小に加え、自粛活動の広範化による民間最終消費支出への影響を今回の予測に反映した。緊急事態宣言が解除されても、ソーシャルディスタンシング(社会的距離の確保)が持続するため、生産・消費の急速な(V字型)回復は期待薄である。

4. 1-3月期GDP1次速報を追加し外生変数の情報を織り込み、予測を改定した。2020年度の実質GDPは-5.6%大幅減少し2年連続のマイナス成長となろう。21年度は大幅落ち込みの反動もあり+2.5%と回復に転じるが、19年度の水準が回復するのは22年度以降となろう。前回(第127回)予測に比して、今回は20年度を-5.2%ポイント大幅下方修正。21年度は前年度の大幅下方修正からの反動もあり+1.3%ポイント上方修正した。

5. 実質GDPの四半期パターンをみれば、緊急事態宣言の影響もあり、4-6月期は-20%を超える大幅なマイナス成長は避けられない。20年の後半の2四半期はマイナス成長からの反動で比較的高い成長となるが、以降は潜在成長率を幾分上回るペースが持続する。ただ前年同期比でみると、19年10-12月期と20年の最初の3四半期はマイナス成長が避けられない。

6. 標準予測ではCOVID-19による経済悪化は4-6月期を大底と想定しているが、収束・回復については不確実性が高い。内需外需の低迷からデフレ圧力は高まり深刻である。原油安を背景としたガソリン価格の下落、幼児教育無償化に加え高等教育無償化の影響もCPIを引き下げる。これらに加え、今後の需給ギャップの動向をふまえ、消費者物価コア指数のインフレ率を、20年度-0.4%、21年度+0.4%と予測する。※英語版はこちら